核心产品供应高铁,ST华铁业绩稳健增长

最近在梳理ST板块,看看能不能找到一些可以观察的标的。

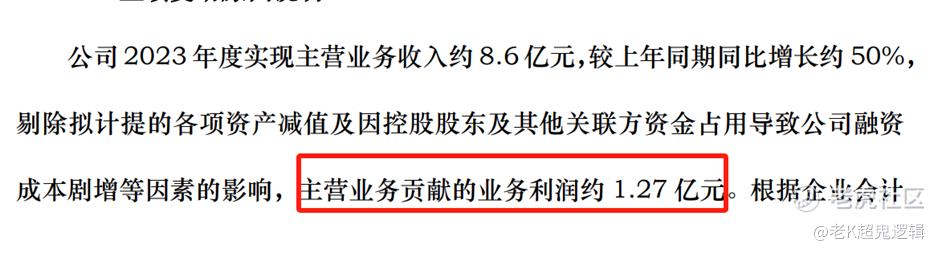

ST华铁(华铁股份)引起了我的注意,公司前两天发布的2023年业绩预告显示,预计主营业务收入约8.6亿元,较上年同期增长约50%。加之今天ST华铁涨停板封板了,也让我兴趣更浓。

华铁股份是做是高铁设备零部件供应的,主要客户是国铁集团和中国中车。目前公司业务主要包含以下几部分:

主要业务是轨道交通车辆给排水及卫生系统、辅助电气系统、高铁智慧屏、通讯网络等一系列相关配套设施产品供应与服务,这块的核心产品在动车组供应链还是有挺高的市场占有率。

第二块就是高铁的维修维保业务,随着高铁运作时间越来越长,检修市场不断扩容,高负荷运行下维修周期有所缩短,公司大力发展轨交维保业务,实现了良好的业绩增长。

另外,新能源汽车座椅业务也在持续拓展。近年来,公司一直积极进行横向和纵向开拓,基于公司高铁座椅领域技术储备的延伸发展,也在慢慢进入新能源汽车行业。

作为中国高铁的设备供应商,其有稳定的业务订单,2022年受到疫情的影响,铁路行业有所萎靡。2023年开始,随着铁路行业复苏,华铁的业务规模较2022年有所增长,订单量及毛利率较上年同期亦有所增长。

根据公司业绩预告,ST华铁2023年主营业务贡献的业务利润约1.27亿元,可以看到其在公司经营层面还是有所建树的。

但是受商誉减值等因素综合影响,预计净利润为-6.27亿元至-5.27亿元。虽然短期影响利润表,但长期而言,把商誉慢慢减下去,未来业绩应该会好转。

这家公司被ST主要还是内控资金占用问题,目前已经归还了1亿,后续12亿的解决就看时间问题了。

目前公司的股价在1元以下,如果在20个交易日内股价一直在1元以下,就要面值退市了。以个人意见来说,守住股价留在A股是比较好的选择,毕竟公司的业务发展还是没问题的。

现阶段交易还是要注意退市的风险。不过,公司实控人之前收购的德国BVV集团,其旗下动车组轮对是目前我国高铁设备中少数仍掣肘于国外的卡脖子零部件之一。如果度过这次退市风险,未来可能有注入上市公司的重组预期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。