王者何时归来?|海康威视2023业绩预告简评

昨晚,海康威视发布2023年业绩快报,详情如下:

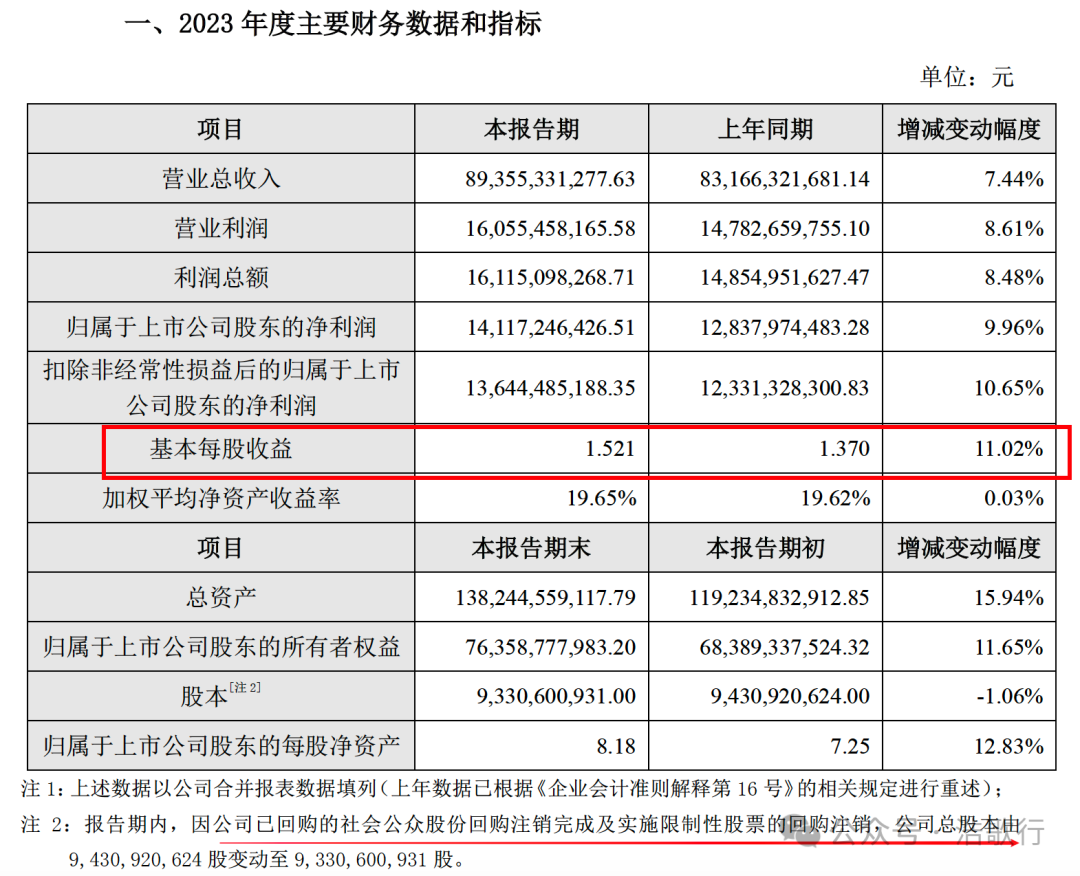

2023全年营收利润增速均在个位数,基本每股收益(EPS)提升11.02%。得益于回购的股份注销减少了总股本。

早在三季度的业绩交流会中,管理层就给出了全年的业绩指引:全年的归母净利润在135-140亿左右。这次的预告是141,略微超出预期。

那么,第四季度海康的营收增速为20.02%,扣非归母净利润则约为51.86亿,同比增长36.47%。离2021年四季度的历史高点还差10%左右。(2021年Q4约为57.5亿)。

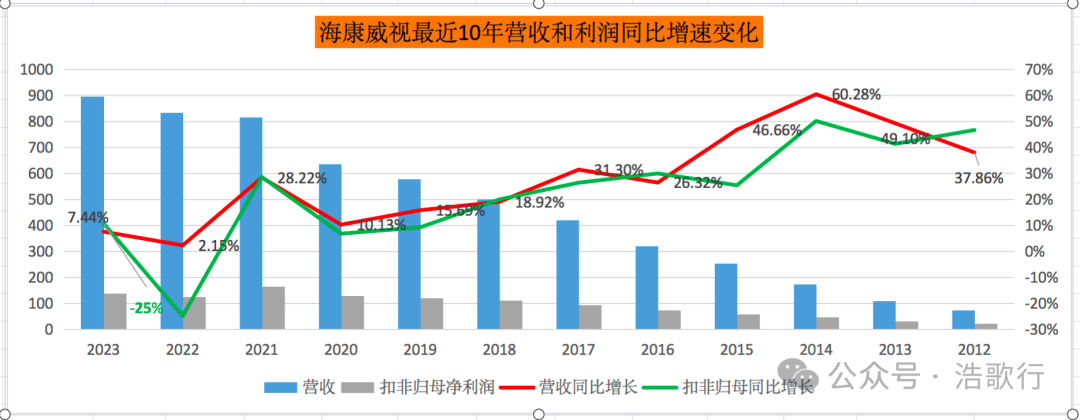

在看全年的业绩增速,如下,海康的营收仍然保持上市以来的连续增长。2023年营收同比增7.44%,处于缓慢的企稳恢复阶段。

由于预告的披露数据不多,我们只能做一些简单的分析:

①、无论是全年,还是第四季度,利润增速均大于营收增速,说明海康下降的毛利率和净利润率有所改善。第四季度的净利率约为19.18%,同比虽然有提升,但和2021年Q4的23.32%还相差较远。

②、每股收益来到1.52元,按31元的股价,对应的PE为21倍左右,基本上合理位置。

③、按照历史的派息率,本年的最低分红应该是0.8元/股,对应的股息率约为2.5。按照去年的股东回报,分红加回购总的支出约占净利润的67%,如果按此派息,则分红可能提高到1元/股,但也不排除仍然按0.8元/股分红,同时进行股票回购的操作。

④、与竞对大华相比,营收体量大一倍的情况下,2023年营收增速 7.44% VS 5.45%, 净利润率 16% VS 10%, 优势仍然明显。

总的来看,海康的经营和业绩都处在缓慢复苏的状态,海康的运营效率仍然有提升的空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1

举报

登录后可参与评论

- 日添一线·01-302023海康业绩不错,略超预期,厉害了海康!点赞举报