「IPO提前看」:“连连数字”递表,跨境数字支付先锋玩家,与拉卡拉、移卡不一样

2024年伊始,连连数字科技股份有限公司递表港交所,此次为二次递表,去年6月递表的时效已过,联席保荐人为中金和JP摩根。

连连数字是中国领先的数字支付解决方案提供商,是最早在全球范围提供全面支付解决方案的数字科技公司之一。累计服务全球超180万家商户和企业,2022年的总支付额(TPV)达11530亿元。最强核心竞争力之一,是拥有最广泛的全球业务布局及支付牌照(64张)覆盖范围。

“是唯一一家在美国所有州均持有货币转移牌照的公司,已搭建了由64项支付牌照及相关资质组成的全球牌照布局。”

第一,此次上市采取H股模式,即境内注册,且IPO后的流通股只是新发行的H股,老股东持有的股份(内资股)要备案“H股全流通”还需要额外时间,限售期一般也是12个月(较一般的6个月更长,控股股东可能还要3年)。

为什么选择 H股模式?翻看招股书,公司股东方面倒是没有排名靠前的国资机构,但是现有的股东数量超过了30家。如此数量,那么关于办理“外汇37号文件”及ODI(境外投资备案)的相关工作就很难协调,这可能是选择H股模式的重要原因之一。

此外,通常选择H股模式的公司,还留着A股上市的打算。连连在2020年12月曾启动A股IPO,但耽误了2年时间,最终还是选择先来港股。

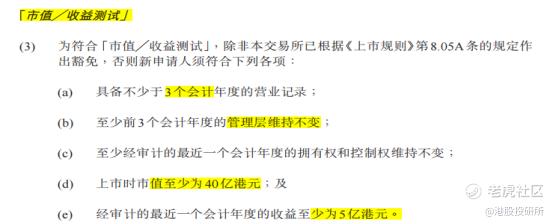

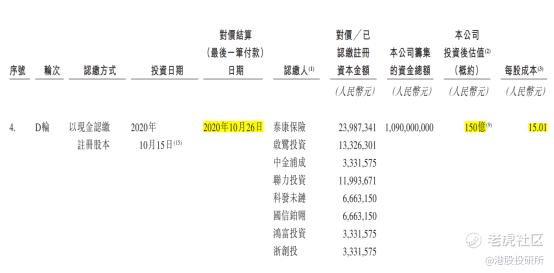

第二,上市申请依据“市值/收益测试”。收益方面,2022年收入已超过7.4亿元,2020、21年收入也分别约5.9亿、6.4亿,是符合标准的。至于市值方面,连连在IPO前的多轮融资,最后的D轮融资(2020年10月),投后估值已经达到了150亿元(累计融资约41亿元)。

第三,已超过3年未融资,A股上市折腾了2年未果,此次奔赴港股也是二次递表。2020-22年度,累计亏损更高达约20亿元,疫情三年经营现金流情况一般,当前在手现金仅约1.4亿元。所以,公司IPO的紧迫性还是挺强的。

关于高额亏损,其中另有原由,下文继续讨论。亮点是,连连2020年D轮融资达到了150亿元的估值(2020年收入5.9亿,亏损3.7亿),其中必然是有可取之道。

一、做什么的?

连连数字做的是:1)数字支付服务;2)增值服务,属于非银支付或者第三方支付范畴。客户主要是中小商户及企业,包括在国内从事商业的客户,国内从事跨境商贸活动的客户(大头),以及国外的客户。

数字支付服务包括:收款、付款、收单、汇兑、虚拟银行卡及聚合支付等。增值服务分为:商业服务和技术服务,前者涵盖营销、引流类服务,后者是电子钱包、软件开发等服务。

支付这种东西在全球任何地区都是受到监管的领域,需要特定的支付牌照。连连于2011年取得首张支付牌照,此后不断发力,已在全球拥有64张牌照,业务覆盖100个国家,并支持130种货币交易。

简单商业路径:境内小商户在Amazon平台上开店,将商品卖给境外客户,那怎么收款及把钱收回?就国内的淘宝来说,买家通过支付宝付款,卖家也通过支付宝收款,闭环很清晰。而亚马逊平台,卖家可以选择多种收款方式,不同的支付方式均由相应的“数字支付机构”来提供服务。类比国内某平台上购物,可选择如支付宝、微信、京东白条、美团支付、抖音支付、银联支付等。连连的支付服务,就是亚马逊平台上的可以供境内商户选择的一种支付服务。

支付服务是需要对商户收钱的,便形成连连的主营收入,规模则体现在所谓TPV的数据中(按比例、费率)。另一方面, 因为要搭载到亚马逊平台上面供商户选择,所以连连也需要上交份子钱(渠道代理服务费),属于主要成本之一。

具体的经营数据方面:

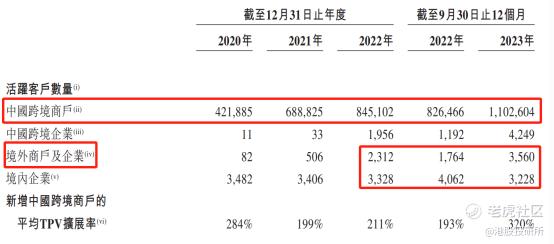

1、从客户结构看,商户就是中小商户,企业客户规模则会大一点,部分还有自营的线上平台(没有支付牌照)。连连的主体客户是国内的数量繁多的跨境商户,截至2023年9月,已超过了110万户,企业客户达到4249家。

境外的商户、企业数量在2022、23年也迅速扩张,已达到3560家。连连的全球支付牌照布局,是可以服务全球商家,毕竟在亚马逊做外贸生意的可不仅只有中国的商户,还有东南亚的、美国的、欧洲的商户等等,而这些也都是连连的潜在客户群体。

境内的企业客户数量倒是有所减少,因为竞争较激烈,国内很多第三方支付机构在挤在这一块。连连的业务重心和优势还是在跨境贸易,属于另辟蹊径的差异化竞争策略,而且形成了领先优势。

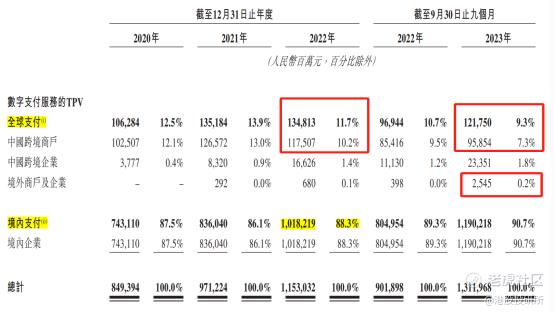

2、数字支付TPV(总支付额)。连连2022年的TPV已超过1.15万亿,至2023年9月,提升到1.31万亿。境内企业提供的TPV还是大头,占比约9成。我国作为全球数字支付的绝对霸主,行业虽然竞争激烈,但整体支付体量巨大,依旧有利可图。另一方面,连连的属于中国跨境商户的TPV占比约一成,以及境外客户的TPV在2023年前9个月也累计了约25亿元。

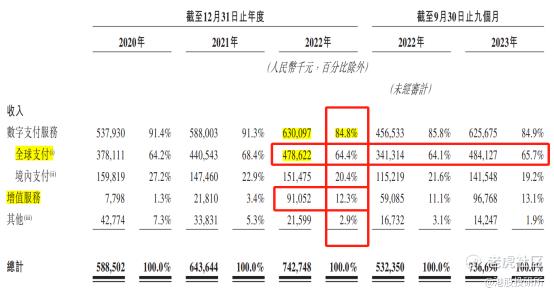

3、收入构成方面,2022年数字支付服务的收入占比超80%,是主要来源,增值服务的收入占比更是激增至12.3%(2020占比仅1.3%),增值服务在2022、23年获得了质的飞跃。

上面提到境内客户的TPV占比高,但落实到真正的收入贡献,主要靠的还是全球支付。全球支付2022年收入占比64.4%,境内支付占比仅约20.4%。为什么会这样?主要涉及到一个“费率”的问题,国内因为竞争激烈(太卷),向商户收取的费率是远远低于海外的(4倍、5倍差距)。

连连正持续加大布局跨境数字支付,就是一个很明智的选择。再升华一些,也是符合国家的发展策略,鼓励企业走出去!

4、关于巨额亏损。上文提到连连在2020-22年累计的亏损额超20亿元,细看招股书,期间属于经营亏损的金额仅约1.85亿元,绝大部分是属于联营公司的亏损。

什么联营公司?

众所周知,我国的清算机构叫“银联”,后面针对网络支付又成立了“网联”,两家就是拥有稀缺“清算牌照”的官营,属于躺着赚钱的生意。

很神奇的是,连连数字在2017年跟美国运通成立了一家合营公司“连通”,居然在2020年拿下了国内第一张中外合资企业的“清算牌照”。也是这个动作,从2018年开始,连连获得了资本的密集涌入,3年时间融资额超40亿元,估值更是达到了150亿元。

连连数字和美国运通在“连通”的持股分别45.2%和54.8%,中外合资的“清算牌照”也是我国金融领域对外开放的必然选择,目前牌照仍十分稀缺。为了将这家合资公司做大做强,前期的投入是不少的,便也就造成了“应占联营公司的亏损”数字递增。

当然,这种亏损是可以接受的,也具有很大的想象空间,只是“扭亏为盈”的转折点还不清楚。

二、行业方面

只要不是银行间的支付行为,都属于非银支付或者第三方支付的范畴,包括常见的支付宝、微信支付,线下的二维码支付、POS支付等。这些第三方支付机构的存在,或者说价值,就在于促进支付流程的完成。因为,传统的银行间支付在大额支付方面也许游刃有余,但在日常丰富的小额支付场景,及线上电子商务场景就显得不够便捷。

第三方支付产业链的参与方,包括:上游账户侧的数字钱包支付机构(如支付宝、微信支付)和发卡行(商业银行),中间的清算组织(银联、网联),以及下游的收单机构(持牌人)和收单外包机构。

不同的场景有些身份可能会有重叠,在一些线上支付场景,如支付宝这类“数字钱包”机构,有时候也扮演了“收单机构”的角色。

C端账户侧而言,国内基本就是支付宝和微信两个寡头(有平台)的天下,虽然近年美团、京东、拼多多、抖音、快手也推出了自己的“数字钱包”服务,但份额还相对偏低。

更多的第三方支付机构做的都是“收单服务”的角色,也叫做B端收单侧支付机构,如拉卡拉、移卡等公司都属于这一块,竞争也比较激烈,但头部的份额近年在逐步提升中。

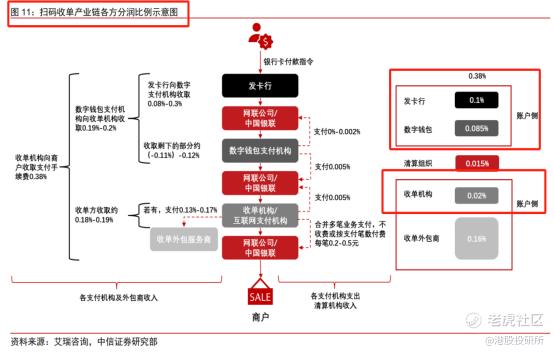

1、四方清算模式

国内的支付业务模式叫做“四方清算模式”,即围绕清算机构(银联),由发卡方、收单方、商户等四方搭建的支付网络。每一笔交易金额,由收单方向商户收取“服务费”,然后按照一定比例将服务费分给清算机构、发卡行等。以前POS机时代,费率方面比较纷乱,“96费改”后稳定了下来,目前国内银行卡的收单费率约0.6%。

随着电子商务、二维码支付的兴起,在四方清算模式的基础上,账户侧除了发卡行,又多了一个“数字钱包”的机构(支付宝、微信),也就是多了一个“分账”人,但基本的模式还是没变,收单机构负责收钱,然后再分钱。我国条码收单费率相对较低,约0.38%。

海外市场,如美国的每笔银行卡的收单费率达约2.3%-3.0%,属于收单方的分润比例约0.7%-0.9%,是远高于国内的。我国的收单费率不高,落实到收单机构的take rate更低,但也架不住国内市场TPV规模巨大,所以依旧是一个赚钱的好生意。

政策层面,“96费改”后,发卡行、清算机构的服务费率存在相关规定,但对于收单方的服务费率乃是市场化定价,所以原则上是可以“提价”的。

2、同业机构

1)新国都(300130.SZ),业务包括支付服务及场景数字化服务、电子支付产品、生物识别产品、审核服务等。2022年收单服务流水达2.58万亿元,还有“硬件产品”,出口一些电子支付设备等。

2)新大陆(000997.SZ),业务分为物联网设备集群、行业数字化集群。前者包括电子支付设备业务,如智能POS,人脸识别FPOS等;后者为商户提供聚合支付、ERP及营销等数字化服务等。

3)拉卡拉(300773.SZ),主要提供支付、科技、供应链等赋能服务。境内支付业务属于收单服务范畴,目前也拥有跨境支付业务,在全球超过100个国家构建了支付网络。2022年,交易流水合计约4.52万亿元。

4)移卡(09923.HK),2020年6月港股上市,业务包括一站式支付服务、商户解决方案、到店电商服务等。2022年,处理的总交易量达到2.23万亿元。

可以说,国内的头部第三方支付机构,基本上都是“收单服务”角色,并配套有增值服务,有的还涉及支付设备等硬件产品,而跨境支付方面,参与企业稀少。

3、估值对比

连连2020年150亿元的估值,这几年行业估值下杀,当前时点就显得有些难度了。哪怕是对标同业于2020年最高股价时的市值、PE、PS等,连连彼时的估值也算很高了,当然,市场可能对公司的“清算牌照”仍有更高溢价预期。

三、连连的商业模式

通过对国内第三方支付行业的梳理,再来看连连的业务模式:数字支付服务和增值服务,后者跟国内同业差不多,前者的数字支付服务,包括了收款、付款、收单、汇兑、虚拟银行卡及聚合支付等,因为涉及到跨境支付,其角色定位就不仅仅是“收单服务”这么简单了,其实还有“数字钱包”的角色。

场景1——中国跨境商户

商户A是一家在Amazon上开设店铺销售商品的中国商户。当终端买家在Amazon上订购商户A的产品时,连连会帮助商户A通过其提供给商户A的虚拟账户从Amazon收取美元资金,将资金跨境汇至香港,转入商户A在连连香港银行账户下的虚拟账户(收款服务),再将资金从美元或其他货币兑换为人民币(汇兑服务),最后将资金转回商户A的境内银行账户。商户A还可使用虚拟账户的资金向第三方支付广告及物流服务费用(付款服务)。

场景2——境外商户及企业

企业B是一家从事电商业务的泰国企业,拥有自有的独立网站。企业B可利用连连的收单服务整合国际信用卡、本地支付、银行卡支付及电子货币包。连连主要作为收单机构(或与当地有资质的金融机构合作)为企业B提供收单服务,还可以帮助企业B通过公司提供的虚拟账户开展国际收支(收款及付款服务)。

场景3——境内企业

企业C是一家通过其开发的微信小程序销售商品的中国电商企业。连连帮助企业C向其终端买家(终端买家可以使用多种付款方式付款)收款,之后将收到的款项转入企业C的境内银行账户(收单服务)。在某些情形下,连连还帮助企业C使用收到的资金向第三方付款(付款服务)。企业C也可以选择向连连的备付金账户充值(收款服务),之后使用这些资金进行支付。

可以看出来,境内的服务模式与移卡、拉卡拉等企业差不多,而涉及到跨境数字支付业务,则体现出连连业务模式的特殊性。凭借广泛的全球业务布局和牌照覆盖范围,连连可以助力全球商户及企业,在超过100个电商平台上开设店铺,在30多个互联网平台进行营销,并将货物运送至全球29个主要港口。

最后,大环境上面,跨境数字支付依托的是跨境电子商务。

全球贸易数字化转型正加速推进,沙利文数据,2022年全球跨境电商的渗透率约7.5%,中国跨境电商渗透率14.3%。预计到2027年,全球跨境电商的渗透率将增至约12.2%,中国的渗透率将达到27.7%,相关产业链必将持续收益。

对于连连数字来说,抓住了跨境数字支付的发展机遇,正快速成长中。并形成了全球范围内的支付牌照领先优势,且还有“清算牌照”的额外加成,估值方面可以有溢价。这也应该是2020年,D轮融资机构推升其估值到150亿的逻辑吧。

但是,伴随快速成长,及“连通”的高投入,亏损困境短期也无法摆脱。全球经济复苏乏力,对其业务也会形成较大冲击。连连目前的在手现金不多,早期的投资者“高位站岗”数年,迅速IPO应该是相当迫切了。冲着全球化,祝连连IPO成功!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。