20240125澳股市场纪要

市场概况

今日 ASX 200 指数收盘上涨+0.5%,至 7549.4 点。

个股要闻

ALA(-3.7%)

季度报告,截至 2023 年 12 月 31 日,Arovella现金和现金等价物为 476 万澳元。在未来 12 个月内,Arovella 预计将实现几个重要的里程碑,包括:展示其新项目 CLDN18.2-iNKT 细胞的初始概念验证数据(CY24上半年);生产用于I期临床试验的ALA-101(CY24上半年);完成研究性新药非临床安全性和有效性研究(CY24上半年);向 FDA 提交研究性新药 (IND) 申请和/或向 TGA 提交监管备案,以开展非霍奇金淋巴瘤的 I 期临床试验(CY24下半年);开始非霍奇金淋巴瘤的 I 期临床试验(CY24下半年);获得额外技术许可以增强iNKT 细胞治疗平台。

AGE(+2.74%)

2023年12月中旬,Alligator宣布计划通过对EnviroCopper Ltd(“ECL”)进行战略投资来扩大其能源矿产权益,未来可选择进一步投资以收购该公司最多50.1%的股份。Alligator 和 ECL 就初始交易签订了一份认购协议,并在交易完成后同意签订一份股东协议,以管理 Alligator 在 ECL 中进一步分阶段的投资选择。完成认购协议的先决条件现已满足,Alligator 已进行约 90 万澳元的初始投资,以获得 ECL 7.8% 的权益。

CMM(+2.27%)

CMM 已在其 Mt Gibson 金矿项目完成了另外 12,226m 的钻探,目标是加密钻探现有资源和扩展测试。重要的是, Comanche、 Lexington Trend,、 Saratoga 和 Orion North 的一些先前未开采的目标已证实有矿化。去年完成超过 90,000m 的钻探后,Mt Gibson 的资源量于 2023 年 12 月提升了 18% 至 3.2moz。新的资源估算将于三月底之前发布。钻探结果继续证实了Orion 矿坑下方地下开发的潜力,这次钻探的重要成果包括:22m @ 4.8g/t from 229m 和15m @ 4.0g/t from 310m。Karlawinda 的区域钻探在 Belhaven 和 Carnoustie 勘探区也取得了一些结果,包括 7m @ 13.5g/t from 144m 和 10m @ 6.6g/t from 137m。

DMP(-31.05%)

Domino披萨企业本财年上半年亚洲同店销售额下降了 8.9%,公司称这一下降“对更广泛的业务造成了压力”。澳大利亚和新西兰的同店销售额同期增长了 8.2%。公司撤回了 2024 财年的业绩指引。

FMG(+2.04%)

FMG 本季度生产和运输了 48. 7mt 铁矿石,发货量环比增长 6%。现金成本略有下降,为 US$17.62/wmt,FMG 铁矿石实现价格为 US$116.18/dmt 吨,相当于基准价格的 91%。Iron Bridge 的产量增长落后于 FMG 的预期,2024 财年指引产量从 5mt 削减至 2-4mt。输水管道泄漏继续影响Iron Bridge的运营。集团产量指引保持在 192-197mt 不变。截至 12 月底,FMG 拥有 47 亿美元现金和 53 亿美元总债务。

MIN(+7.07%)

铁矿石销量环比增长23%,最低运输量为4.8mt。平均实现价格为 US$119/dmt,相当于基准价格的93%。采矿服务量环比增长 9% 至72mt。Onslow铁矿石项目的开发正在取得进展,第一批矿石仍计划于2024年6月运上船。MIN 预计将引入一个合作伙伴,该合作伙伴将在投产后拥有 Onslow 运输公路 49% 的股份。Mt Marion 产量为83kt,环比增长 30%,Wodgina 产量增长 2%,达到 115kt,Bald Hill 在 2024 财年第二季度产量为 26kt。MIN 表明,Wodgina、Bald Hill 和 Mt Marion 按当前价格仍能盈利。12月底的净债务预计为A$3.5-3.6b。

PMT(+14.86%)

Ken Brinsden 将从非执行主席转任首席执行官/总裁/董事总经理。他将从Perth搬到Montreal担任该职位。现任首席执行官/总裁 Blair Way 将转任首席运营官并继续留在 PMT 董事会。PMT 认为关键领导层必须设在魁北克,以提高执行和管理能力并促进与当地主要利益相关者的有意义的接触。Brinsden 先生曾在Pilbara Minerals 担任董事总经理兼首席执行官。他领导了 Pilbara Minerals 的快速发展,使其成为全球领先的锂开发项目,并促进 Pilbara 进入 ASX 100(后来的 ASX 50)。

RRL(+2.86%)

RRL 在 2024 财年第二季度产量为 109.2koz,2024 财年第 2 季度集团 AISC 为 2,133 澳元/盎司。截至 12 月底,RRL 的现金和黄金跌至 1.55 亿澳元,现金业绩疲弱反映出黄金销量比产量低 5%,而且资本支出和勘探支出也增加。RRL 在 12 月份以 9,800 万澳元的成本平仓了其黄金对冲账簿。2024 财年产量指引为 415-455koz,AISC 指引为 1,995-2,315 澳元/盎司保持不变。12 月发布的勘探更新证实了 Garden Well 可能的地下扩建,而 Tropicana 的 Boston Shaker 则大幅向下延伸。McPhillamys 的可行性研究正在进行中。

SYA(-9.09%)

该公司表示,魁北克业务部门已裁员 14 名员工,以应对行业的锂价暴跌。此外,该公司一年前才上任的魁北克子公司的首席执行官 Guy Belleau 已离开公司。此次员工变动是 Sayona 进行运营审查的一部分,旨在应对“全球锂市场快速变化的状况”。Sayona 临时首席执行官James Brown表示:“对魁北克业务的这次审查重点是降低我们的成本基础、提高生产力以及提高 Sayona 在整个市场周期中继续生产锂的能力。” 审查预计将于 2024 年第一季度末完成。

WAF(-0.53%)

WAF 生产了 58koz,AISC 为 1030 美元/盎司(上季度 AISC 为 1167 美元/盎司,生产了 55.8koz)。连续第三年实现全年成本和产量指引,产量为 226.8 盎司,AISC 为 1126 美元/盎司。M1 South UG 开采的盎司量比上一季度减少 7%。随着M5 South计划竣工日期的临近和剥采率降低,露天矿产量增加。Kiaka 主营地的建设现已完成。破碎机和 CIL 的土方工程完成后,浇筑了第一批混凝土。Kiaka 建设按时、按预算进展(截至季度末已完成 25% 至 27%),迄今为止已花费 1.2 亿美元,目标是在 2025 年下半年生产。季度结束时现金和金条为 1.45 亿澳元(之前为 1.69 亿澳元)。计划于本季度发布 2024 年指引以及十年生产目标。

WGX(+0.98%)

Westgold 提供了 Blue Bird 的勘探更新,称 Blue Bird 产量已翻倍至 500ktpa,重要钻探结果包括:35.3m at 5.7g/t Au;42m at 4.6g/t Au;23.4m at 12.6g/t Au。1 个地面钻机和 3 个地下钻机目前正在运行,第二个地面钻机正在启动。目前的地下计划正在加密钻探 South Junction 矿体的已知范围, WGX 评论说,结果继续保证 Blue Bird 的进一步扩张,生产率可提高至 750ktpa。还计划沿走向和南交界处以下深度进行额外钻探,目前矿化沿走向保持开放。

市场扫描

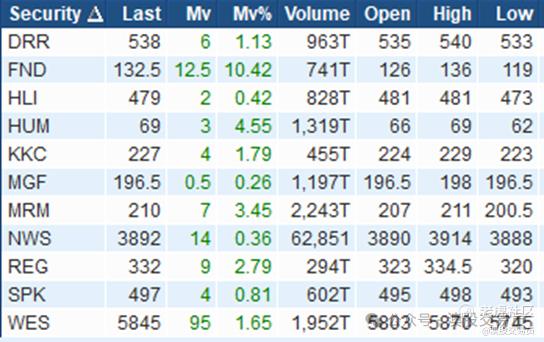

涨幅大于10%,成交金额>50万澳元个股:

52周新高:

--------------------------------------------

非投资建议 DYOR

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。