20240123澳股市场纪要

市场概况

日本央行周二维持超低利率不变,日本股市飙升至 34 年来新高。

今日 ASX 200 指数上涨 +0.51%,至 7514.9 点。

个股要闻

BOE(+2.08%)

BOE 发布了卫星矿床 Jason 的最新勘探结果,该矿床位于其 Honeymoon 作业区以北 13 公里处,重要钻探结果包括 105m 处 3m @ 3,221ppm U3O8 和 100m 处 6m @ 1,278ppm U3O8。Jason 目前的资源量为 6.2mt @ 790ppm U3O8,含有 10.7mbls U3O8。BOE 已开始一项研究,评估将 Honeymoon 产量提高到 3.0mlbs/pa 以上 U3O8(当前产能为 2.45mlbs/pa)或延长矿山寿命的潜力。预计下半年会有资源量更新。

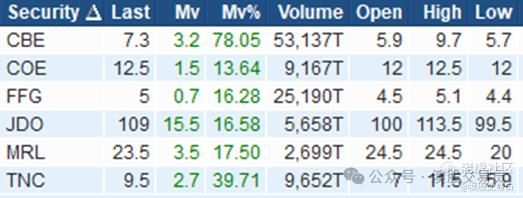

CBE(+78.05%)

必和必拓与 Cobre 签署 2024 年 Xplor 协议,BHP 将向 Cobre 提供 500,000 美元的非稀释性资金,以支持和加速 Xplor 计划期间的勘探计划。Xplor 计划不仅为参与者提供资金,还让其充分利用必和必拓深厚的专业知识和全球合作伙伴关系。

COE(+13.64%)

2024 财年第 2 季度报告,产量较上季度增长 3%,达到 61.7 TJe/d,,比 2023 财年同期增长 12%,这是由 Orbost 的强劲产量推动的。收入较上季度增长 8%,达到 $55.0m。与长期基础客户 EnergyAustralia 签订了新的天然气销售协议,还就 Visy Glass 协议取得了成功的价格审查结果。

DEG(+1.28%)

DEG 发布了季度更新报告,介绍了其 Hemi Gold 项目的开发进展,债务融资谈判正在推进,非约束性指示性要约正在评估中,从 15 个全球金融机构收到的非约束性提案,贷款人表明该项目可以支持 0.9-1.2B 澳元之间的债务能力。DEG 的目标是在 2024 年年中之前获得信贷批准的条款清单。项目方面: 已下了长周期产品的订单(破碎机和球磨机),推进供电方案,旨在于 2024 年上半年达成购电协议。EPA 和 EPBC(环境审批)评估决策的审批路径与 DFS 时间表一致,

ILU(+2.16%)

ILU 在 4QCY23 中产出了 54.7kt 锆石,与 3QCY23 结果大致一致。 ZIC 交易量环比增长约 50%,达到 30.2kt;金红石产量环比略有上升,达到 11.6kt;合成金红石产量从 81.3 kt 下降约 90% 至 8.1 kt,反映了先前宣布的 SR1 和 SR2 窑炉在 10 月份的闲置;销量与合同销量一致,包括高金红石和合成金红石,而由于中国和欧洲主要市场需求低迷,锆石销量较低;ILU 表示 SR1 将在 2024 年期间保持离线状态,直到需求改善,SR2 将按原计划于 2024 年 1 月下旬重新启动;锆石价格保持稳定,2024 年第 1 季度协议价格仅比 23 年第 4 季度实现价格低 2%,优质锆石合同成交量增长 50%;与 2023 年 2 月合同价格相比,2024 年 1 月合成金红石合同价格预计将下跌 <5%;截至 12 月底,ILU 的净现金为 2.24 亿澳元;稀土精炼厂的FEED 研究预计将于2024 年第一季度完成,资本成本预计为A$1.5-1.8b;ILU 将在 3 月底之前提供该项目的最新情况。

JDO(+16.58%)

Judo Bank 上半年税前利润增长 24%,达到 $67m, 这一结果是由持续高于系统的贷款增长、强劲的净息差和最小的冲销推动的,净息差为3.02%。

SBM(+0%)

SBM 发布了 12 个已完成的资源定义孔中的 2 个以及 14 个已完成的DD孔中的 10 个的冶金结果;资源定义钻探已完成 50%,支持 SBM 将 1Moz 的推断值转换为指示值的目标;定义钻探结果支持 Pigiput 和 Sorowar 矿坑之间的解释区域,结果包括:37m at 1.9g/t Au from 89m (incl 3m at 10.3 g/t from 120m)。冶金样品的结果包括:36m at 2.1 g/t Au from 4m;8m at 10.7g/t Au from 33m;最近钻探的结果计划纳入预计于 2024 财年第四季度发布的资源和储量估算中,当前计划完成后,预计将再打 8 个针对资源深度扩展的钻孔。

SMR(-6.63%)

SMR 在 12 月份季度生产了 3. 4mt 煤炭,发运了 3.8mt 煤炭,创下该公司的记录;这意味着全年产量为 13.2mt ,销量为 13.1mt ,高于指引值 12.3-13.0mt;本季度完成了多项资产出售和特许权使用费交易,包括 Millennium 50% 的权益;12月底现金为4.46亿美元,净现金为1.26亿美元。SMR 计划到 2025 年初将 South Walker Creek 产能扩大至 7.0mt(2023 年产量为 6.3mt)。

SPR(+0%)

SPR 发布了其西澳 Dalgaranga 黄金项目的最新信息,Never Never 报告的重要结果包括:6.33m at 33.72g/t Au, Incl 1m at 114g/t Au (infill);3.27m at 8.80g/t Au (extensional, along strike);8.00m at 4.09g/t Au (infill);3.50m at 5.04g/t Au (extensional)。West Winds 报告的新的重要结果包括:16.0m at 2.14g/t Au (infill);19.0m at 2.65g/t Au (infill);4.0m at 5.01g/t Au (infill)。

Never Never 的深度见矿结果似乎越来越窄,但品位尚可。

SXG(+0%)

SXG 发布了维多利亚州 Sunday Creek 金锑项目的勘探目标估算,勘探目标范围为:Lower Case – 4.4Mt at 5.3g/t Au, 1.2% Sb for 1Moz Au Eq (0.74 Moz Au),Upper Case – 5.1Mt at 7.8g/t Au, 1.2% Sb for 1.6Moz Au Eq (1.28 Moz Au)。勘探目标吨位是通过将矿化外推至地表以下 1,003m 深度并对走向范围建模为 14m至 40m的矿脉组得出的。SXG 建议 SRK Consulting 已参与准备符合 JORC 规范的 MRE。

Sunday Creek 提出了一个比较大的勘探目标,目标可能需要大量深钻才能转化为 MRE。

TNC(+39.71%)

True North Copper 宣布该矿商与 Glencore International 就昆士兰州 Cloncurry 铜项目(CCP)签署了具有约束力的承购和来料加工协议。Clocurry 铜矿项目的主要优势在于精矿在附近的 Mt Isa 冶炼厂加工(距主要干线公路网约 120 公里),提供更大的货运确定性以及经济和物流价值,对于通过 Mt Isa 冶炼厂加工的所有材料,TNC 将有权享受 20% 的昆士兰州特许权使用费折扣。CCP 已获得完全许可,有望很快投入铜生产,采矿计划将 Great Australia 矿山储备和 Wallace North 资源合并为一个采矿作业,最终的 CCP 矿山计划将于 2024 年初公布,反映最新的储量数据。

市场扫描

涨幅大于10%,成交金额>50万澳元个股:

52周新高:

--------------------------------------------

非投资建议 DYOR

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 勇勇勇·01-23[鬼脸] [无语]点赞举报

- 马莲·01-231点赞举报

- 无聊1973·01-23y点赞举报