铁矿石与 A 股市场周报与全球资金市场周报 20240115

整体来看

• 展望后期,高到港水平有望边际下降,而国内钢企生产进一步恢复,因而矿石整体基本面边际改善,叠加春节前钢企补库铁矿石需求预期仍在,因此预计阶段性矿石价格仍有支撑,使得矿价继续保持高位震荡走势。 $F山证铁矿石(03047)$

供给方面

• 全球发运2691万吨,环比减少657万吨,其中澳洲发运1698万吨,环比上周减少114万吨,巴西发运418万吨,环比增加528万吨,非主流发运575万吨,环比增加15万吨。

• 受FMG火车脱轨事故影响,1月前两周全球铁矿石发运量低于预期,但1月3日脱轨事故解决后,FMG运输已经处于恢复状态,而非主流矿山目前仍保持发运高位水平,后期来看,西澳发运港口天气平稳,巴西南部、东南部矿区1月下旬将有一次明显降雨过程,整体预计后期全球发运小幅回升。

需求方面

• 247家钢厂高炉开工率76.08%,环比上周上升0.45%,同比去年增加0.4%;高炉炼铁产能利用率82.56%,环比增0.97%,同比持平%;钢厂盈利率26.84%,环比减3.46%,同比增加3.9%;日均铁水产量220.79万吨,环比增2.62万吨,同比减1.51万吨。

• 继年初高炉率先复产后,本周高炉铁水如期增产,且根据钢企检修复产计划来看,未来1-2周,华中、华南仍有大型钢企复产,预计铁水产出保持增加态势。

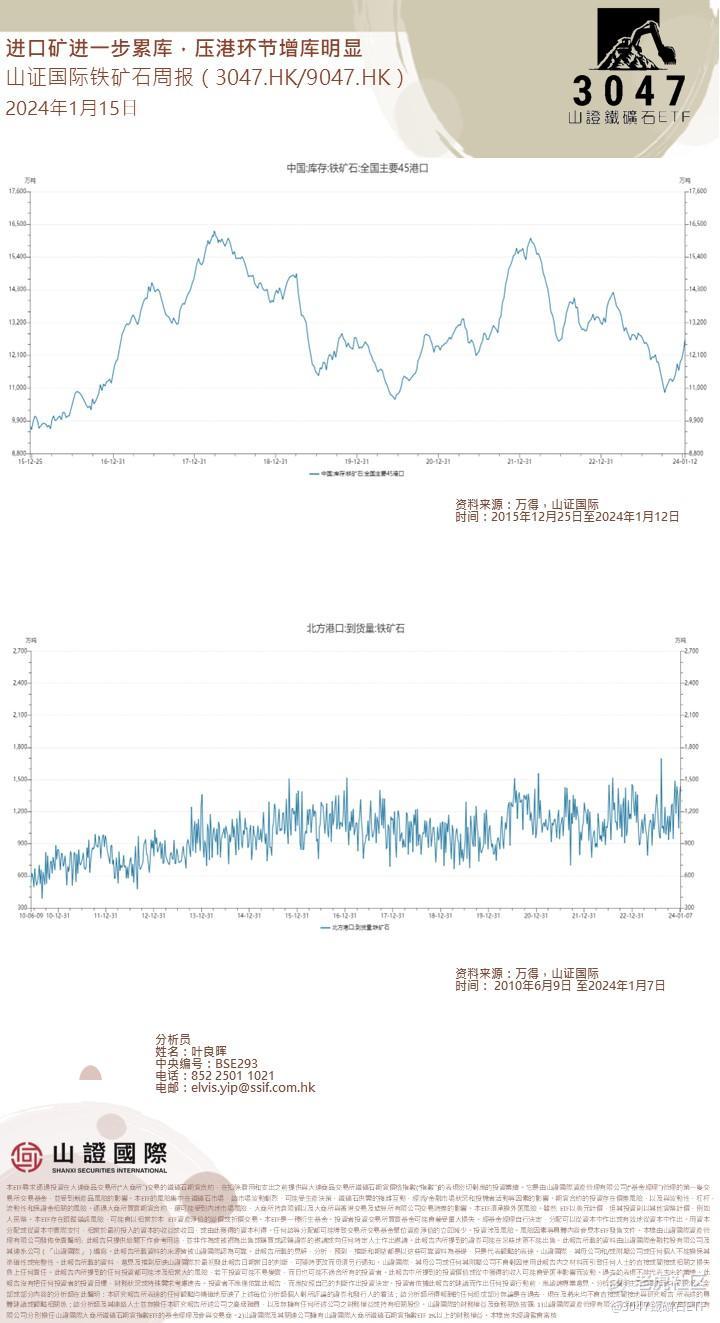

库存方面

• 全国钢厂进口铁矿石库存总量为9981.49万吨;统计45个港口进口铁矿库存为12621.11万吨,环比增376.36万吨;日均疏港量313万吨,增8万吨。

本周A股周报:

12月金融数据的特点基本延续11月的情况,从总量上来看,新增社融同比多增,贷款同比少增,货币扩张放缓;从结构上来看,政府部门仍然是社融多增的最主要因素,企业与居民部门的需求偏弱,未来货币、社融的可持续扩张可能仍然继续依赖于政策发力。从数据来看,12月的新增抵押补充贷款可能未在当月形成信贷,或在1月转化为实际的贷款投放。向前看,基数对同比增速的影响较大,要更加关注货币信贷的环比增长以及利率的变化。

2023年12月新增社融1.94万亿元,同比多增6169亿元,与我们预期的2.0万亿元大体一致。2023年12月新增人民币贷款1.17万亿元、同比少增2401亿元,与我们预期的1.1万亿元大体一致。2023年12月M2同比增速持从11月的10.0%下降至9.7%,M1同比增速持平于1.3%。

从需求端来看,政府部门融资较强,低基数下居民部门融资大体持平,企业部门融资偏弱,未来货币社融的可持续扩张可能仍然继续依赖于政策发力。12月政府债券净融资9279亿元,同比多增6470亿元,是支撑社融的主要动力。

12月居民部门净融资并不算强。2023年12月居民部门净融资为2271亿元,同比小幅增长469亿元,其中新增居民中长期贷款1462亿元,较2022年同期少增403亿元。居民短期贷款净增加759亿元,相比2022年同期多增872亿元。但是2022年12月居民部门净融资基数是很低的,较2021年12月大幅减少1963亿元,因此2023年12月居民部门的净融资只能算作一个低基数下的小幅改善,并不算强。

12月企业部门融资继续偏弱。12月企业部门的融资为5793亿元,同比大幅减少2184亿元,除企业债券以外,各渠道融资同比均明显下降。11月企业短期融资的强势在12月并未得到延续,12月企业短期贷款及表内外票据加总净融资-1007亿元,同比减少1183亿元。12月企业中长期贷款新增8612亿元,同比少增3498亿元,主要是由于2022年政策性开发性金融工具带来的高基数。此外,由于股票市场持续低迷,股权融资节奏明显放缓,12月企业股权融资为508亿元,同比少增935亿元。

抵押补充贷款(PSL)带动的贷款投放可能并没有在12月落地,而是从1月开始逐渐显现效果。2023年12月央行净增PSL余额3500亿元,相比2022年同期多增3612亿元,这类资金用于支持的是企业中长期贷款投放。如果这部分在2023年12月都形成贷款投放,企业中长期贷款可能不会像现实数据显示的这么弱:2023年12月新增企业中长期贷款8612亿元,反而相比去年同期下降3498亿元。进入1月之后,我们观察到票据利率快速抬升,抬升的速度以及票据利率水平达到了2023年年初的水平,有可能是PSL落地后带动信贷加速投放。

全球资金市场周报:

美国因假期休市。日本继续表现出色。中国人民银行没有降息,但通过注入一些货币进行反击。百度与解放军人工智能相关的头条新闻为-11%,拖累恒指-25个基点。

苹果公司多年来首次在中国为其最新款iPhone提供高达500元人民币(70美元)的折扣。胡塞武装的另一次袭击一夜之间被挫败,但油价基本没有变化。

亚特兰大联储主席拉斐尔博斯蒂克在《金融时报》上发表了一些逐渐鹰派的评论(诚然,这与之前呼吁提前结束加息,但坚持更长时间的立场没有太大不同),如果政策制定者也降息,通胀可能会“拉锯” 很快。

欧洲央行的讲话强调应该在6月份之前获得足够的数据来做出降息决定(这将比市场已经预期的4月份降息30个基点晚几个月),但速度太快可能会弄巧成拙。

在上周美国 PPI 数据公布后,美联储首选的核心PCE通胀指标可能会走低。因此,如果美联储决定在3月份降息,到目前为止还没有足够的因素来阻止这一举措。

我注意到的是,较长期的通胀预期已经开始攀升。想想看,如果美联储想要对尚未确定的通胀结果进行调整削减(美国国会辩论700亿美元的财政扩张/减税可能无济于事),那么这确实是受害者。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。