三月有大戏?

近期,频发而零碎的信号正在唤起市场的担忧,随着美联储悄无声息的缩表1.28万亿美元,银行的流动性水平逐渐远离舒适区。

而今年3月一场危机的大戏或再度上演。

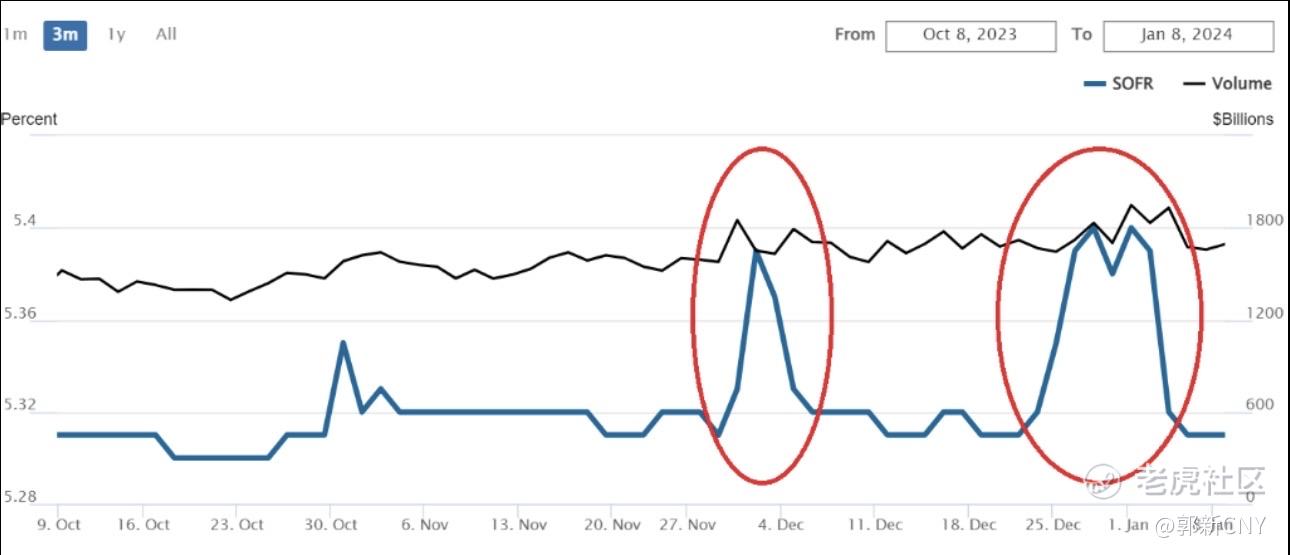

第一个信号是回购利率开始“偶尔”跳涨。

第二个信号是3月RRP或将耗尽。

第三个信号是3月救助工具BTFP将到期不续。

一方面小银行流动性正迅速萎缩,一度将SOFR-RRP利差推至2021年初以来的最高水平,失去融资渠道和缓冲垫,小银行危机可能再度爆发。

另一方面美债市场中大量基差交易的高杠杆一旦去化,也可能导致流动性问题在金融体系中快速扩散,债市严重波动。

流动性风险似乎都将集中于3月,届时,美联储会降息?结束QT?甚至开启QE?

回购利率是流动性压力的价格信号。

经验显示,压力往往首先出现在流动性异常受阻或迅速流失的时期,如纳税日期、财政部结算和月末。

所以在11月至12月和年底期间,担保隔夜融资利率(SOFR)出现突发跳涨。寻常情况下,广义货币市场利率都远低于储备利率。

随着缩表的继续以及美债抵押品的增加,SOFR跳升的压力越来越频繁应该是显而易见的。最近的回购压力让人质疑融资系统中的现金充裕度。如果回购利率继续大幅跳升,可能预示着金融系统中缺乏多余现金,需要使用SRF,以及美联储可能提前结束QT。”

而进一步深入银行体系内部,大银行与小银行之间的流动性分配“结构性失衡”特征非常明显。根据国金证券的数据,SVB破产之前,美国小银行的现金占总资产比例就已经与2019年“回购危机”时期持平,当前准备金仍在不断转移到大银行。

两者之间的偿付能力差距也在不断扩大,美国小银行(非前100名的银行)的逾期率已创下历史新高。

周六美国达拉斯联储主席洛根也承认了对中小银行的担忧称,“尽管金融体系中的流动性和银行准备金仍然充足,但个别银行可能会开始出现流动性吃紧。尤其是随着逆回购ON RRP结余接近零,总体流动性状况将存在更多的不确定性。”随着紧缩正在逐渐达到尾声,去资产负债表、去杠杆是预期中,甚至是必要的。但市场也不应将降息、结束QT的预期打的过满。

毕竟,在经历了这次异常艰难的通胀之战后,未来央行们对货币放松或许会和货币紧缩一样,心有余悸,谨慎而行。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。