基序2023 | 巨头浮沉的一年,测序市场动态调整开启

过去的2023年真是充满戏剧性的一年。

年初,一切都是充满生机。

2022年是测序仪的推新大年,100美元基因组已经登上各大头条,吊足了胃口。

$Illumina(ILMN)$ Novaseq X不出意外地从第一季度开始出货,华大智造 $华大智造(688114)$ 更是推出了史上巨无霸的T20,连Element也一键三连挤进了200美元基因组俱乐部。

但这欣欣向荣在三月初被打散了。

华尔街之狼Carl Icahn突然闯进大众视野,作为股东把龙头Illumina抬到了风口浪尖。

一位激进的维权投资者,他发布公开信质疑Illumina固执收购Grail的偏激行为是不负责任的,通过委托书征集活动,誓为股东的利益发声。

不满于收购Grail所造成的贬值和与监管机构旷日持久的拉锯,他将矛头直指公司的董事会,要求改组。

但时任Illumina的CEO Francis deSouza和董事会是真的想要Grail。

不光是因为面临核心业务日渐激烈的竞争,更多的是考虑到肿瘤临床应用的市场特别是肿瘤早筛的潜力真的很大。

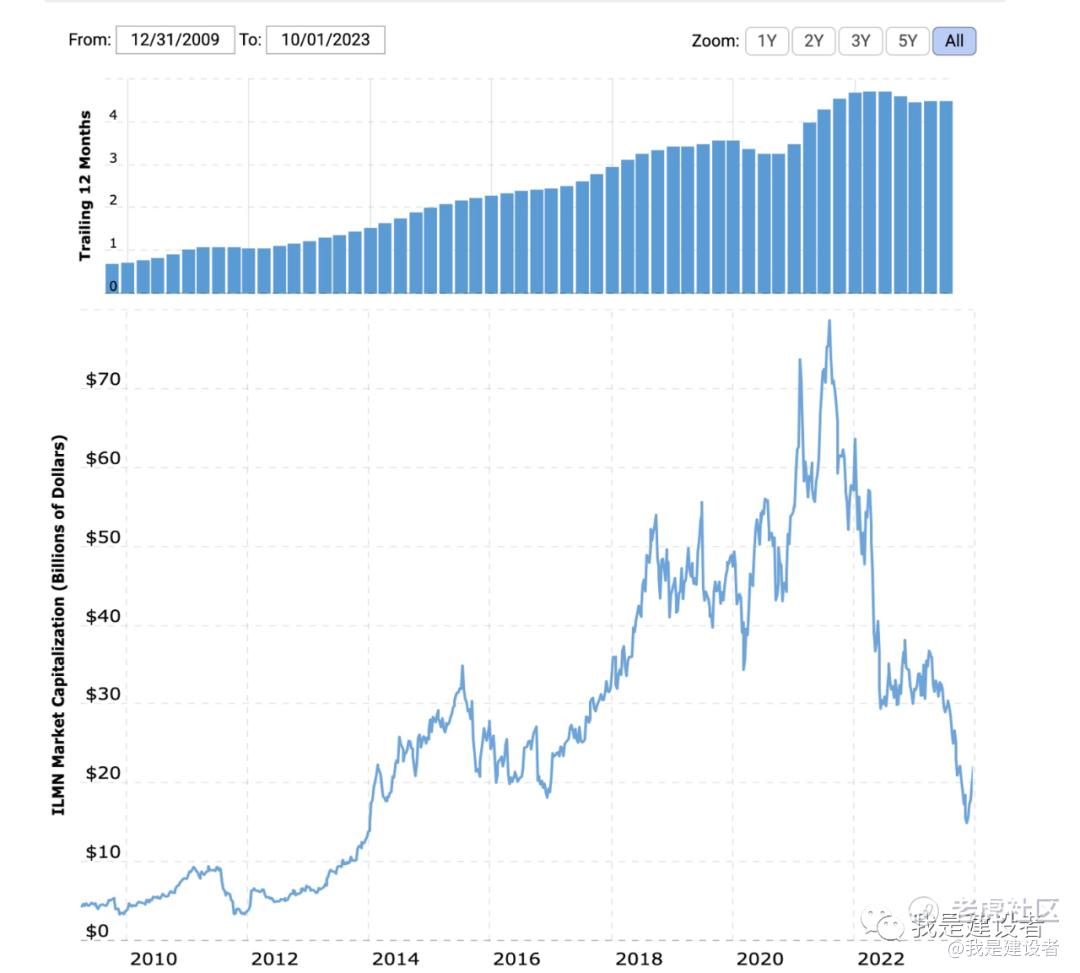

Francis deSouza是坚决的临床导向,他在任职十年间,积极推动Illumina从科研转向临床销售,推动公司业绩从14亿美元增长到45亿美元,实现了超12%的年复合增长率,Illumina公司市值从60亿美元到巅峰时期的750亿。

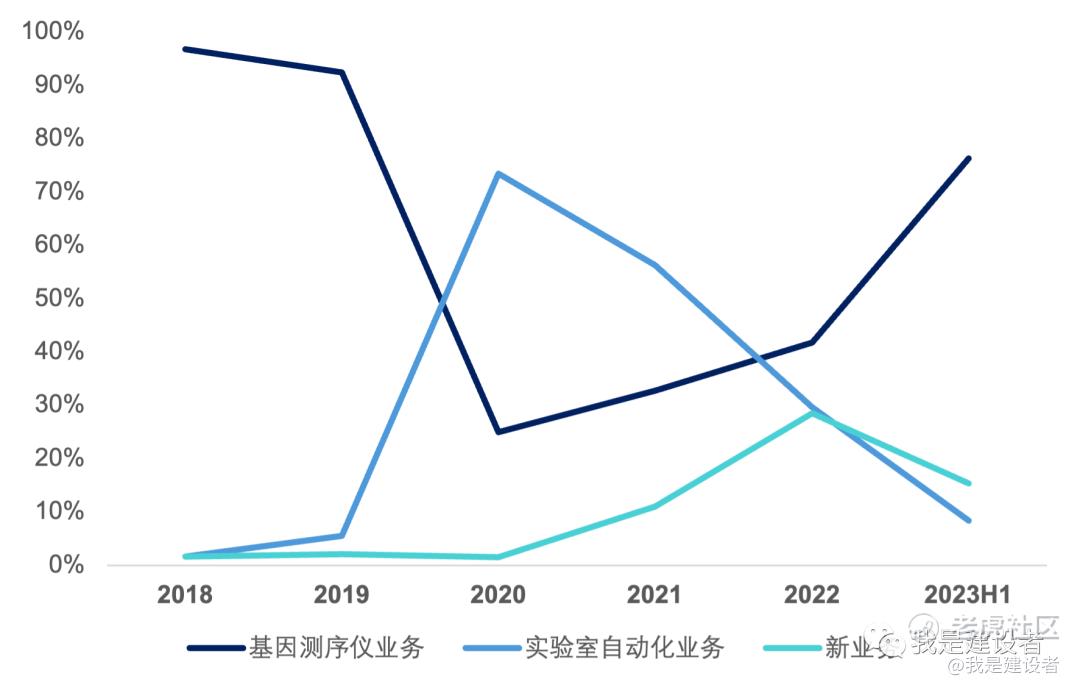

推动临床应用,除了传统的NIPT、GDT,主要就是在肿瘤检测上,这其中的主打产品就是TSO 500。

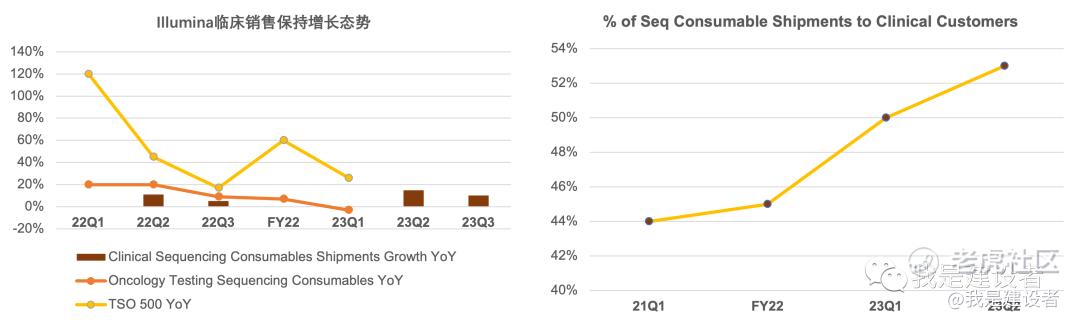

今年1季度,临床耗材销售已经占到总耗材销售的53%,TSO 500客户超过540,预期单TSO 500这个产品今年就能实现超一个亿美元的销售。

虽然风吹草动,但Illumina的临床销售实现了强劲增长。

肿瘤早筛显然比肿瘤诊断更有想象空间,而提供检测流程产品肯定比单纯提供测序更能体现价值,况且每Gb成本还在不断下降。

Grail是NGS早筛中跑的最快的,距离商业化最近的,而且是Illumina最熟悉的。

所以,Illumina想把Grail收入麾下,这个想法完全可以理解。但却很危险。

今年以前,Illumina作为龙头稳定占据着80%以上的测序市场,第二名thermofisher也只能在临床肿瘤上(特别是在欧洲市场)稍微造成些威胁。事实上,肿瘤早筛的很多公司都是Illumina的客户,收购Grail就等于涉足自己客户的领域、未来要跟自己的客户抢生意。

对于监管机构来说,这可能产生不公平不合理的市场竞争,可能会造成市场垄断,于是断然反对。

在Carl Icahn的大力倡导下,最终股东大会投票推翻了当时的董事会主席,Francis deSouza迫于压力选择辞职,新的董事会被任命,招聘了新的CEO Jacob Thaysen。

Jacob Thaysen带来了相对确定的Grail规划。上周,Illumina宣布剥离Grail。这场闹剧赶在2023圣诞之前迎来了终结的剧情。

对于Grail来说,2024年将是变革性的一年,新的发展机遇,关键性的临床研究数据读出,FDA PMA进展,一切都充满了希望。

而对于Illumina来说,尽管在2023年遭受了大逆风,但这一逆风看起来还可能会持续到2024年(至少上半年)。

但换个角度看,承受了三年的拖拽和惶恐,备受争议,Illumina如今可以如释重负,轻装前行。

内政修明,外患无忧。

如Illumina 2023的缩影一般,测序行业在过去的三年也都没有迎来高光时刻。

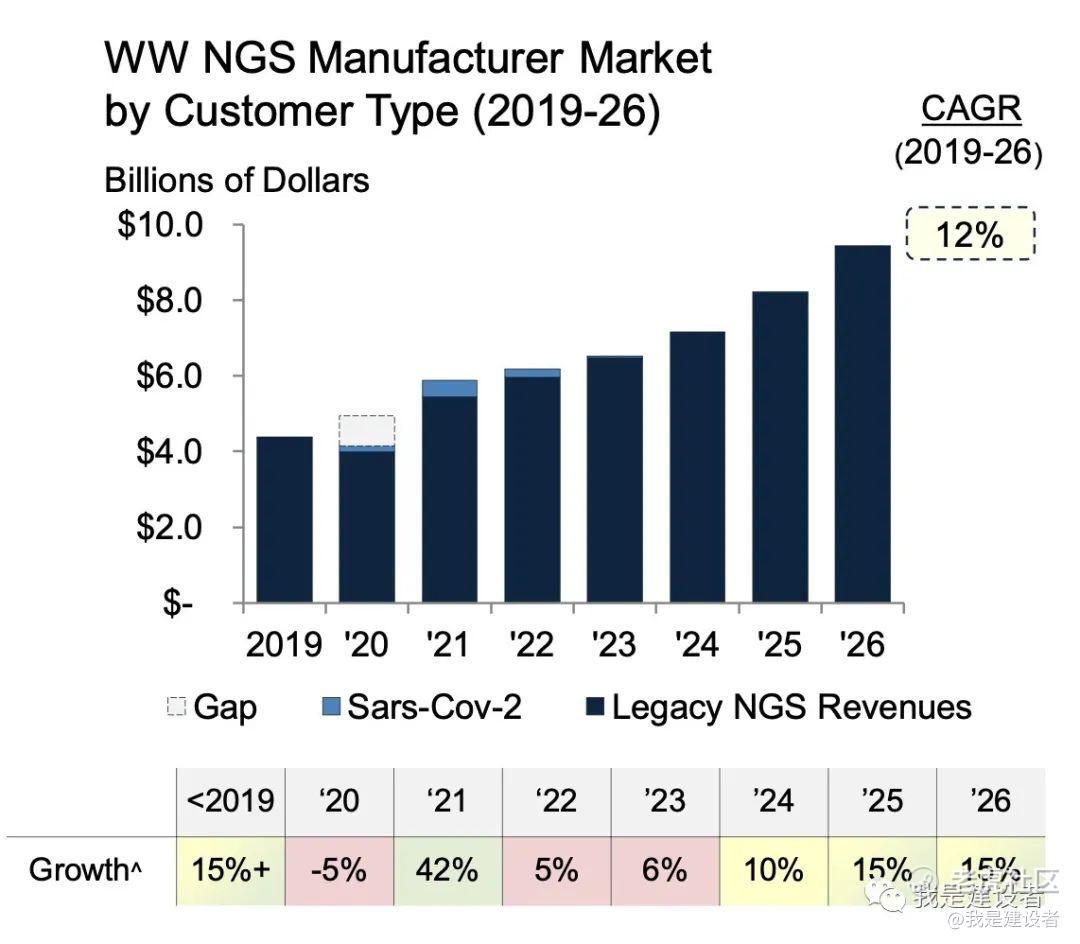

在2019年以前,除了关键产品发布外,NGS市场以相对单调的方式增长了约15%。

2020年全球大疫情的肆虐导致实验室关闭、大型学术项目延迟、非新冠相关检测的放缓,反映在市场收缩了约5%。

市场在2021年反弹,最明显的是下半年,随着疫苗的成功开发和普及,新冠病毒的传播得到了遏制。SARS-CoV-2流行病学测试在2020年和2021年成就了一批公司的爆发式营收。

但随后的2022年和2023年的市场并没有给人太多乐观情绪。

2022年为推新之年,随着不同公司不同产品的纷纷推出,客户开始变得迟疑迷茫,购买仪器的决策受到了影响而延迟,随之而来的是竞争和不断下调定价的压力。2022年俄乌战争和上海feng城造成了全球性的供应链问题,实验室持续关闭,整体需求持续疲软。

进入2023年,市场的需求弹性并没有恢复,预期的强力复苏并没有出现,中国市场上国产化取代的趋势加强,给海外供应商的本土化、商业化造成了极大的冲击。

一方面是Illumina在中国遭受阻击,不得不思破局之策,另一方面是国产品牌在资本的助力下不断渗透反扑。

过去的2023年成为了NGS极具动态调整的一年,但这可能只是一个开始。

本质上,客户需要一套广泛的解决方案来解决他们的确切需求。随着竞争对手提供可行的替代方案并获得份额,Illumina的市场主导地位就会继续下降。

但Illumina迄今依然提供了最完整和最有竞争力的NGS产品组合,可满足不同通量的需求;虽然Jacob Thaysen提供了24财年相对flat的收入指导,但随着Grail局势明朗,回归并专注核心测序业务,预计其24年营收还是会呈现上涨。

华大智造在测序产品上提供了比肩Illumina的组合,过去这一年不断开疆拓土,从国内到海外,深入美国市场,冉冉升起。

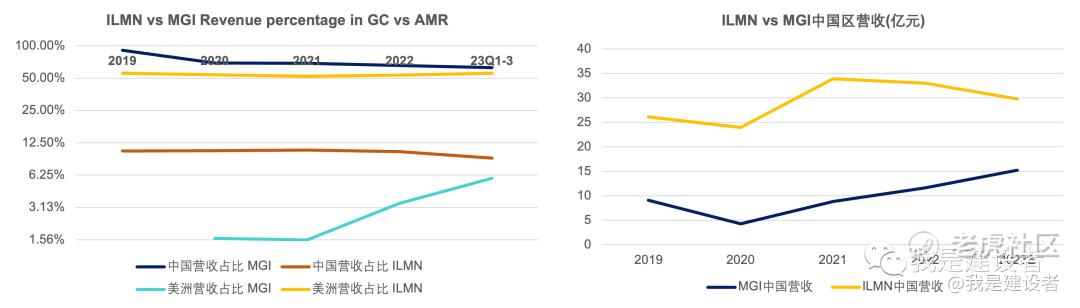

华大智造的测序仪业务稳步上涨,国内市场占比也在不断攀升,不断蚕食Illumina在中国的市场份额;海外营收占总销售比重已经稳居30%以上,全球市场份额也已经冲上了5%。更重要的是,2023年更是MGI以CG身份回归美国市场的第一年,整体上来说,美国市场的占比有所上涨但依然很低,也充满着各种不确定。但随着全球商业化的推进,华大智造将能在包括美国在内的成本敏感市场上获得更多关注度和商业的牵引。

自推出以来,Element已经放置了100多台仪器,平台的读取准确性和运行灵活性不断吸引关注;Singular到今年第三季度末部署了16台仪器,主要是在学术核心实验室;Ultima将在明年的AGBT上再次隆重亮相,迄今已放置了约15仪器,并在ASHG上宣布其更新的原始准确性达到~99%;PacBio终于在第三季度开始出货自己的Onso平台,Q50准确率也是绝无仅有。

国内的赛纳、真迈、赛陆、铭毅,作为Illumina挑战者,也都在今年内完成了新一轮的融资,股东背后多见国资的身影,新闻稿里大多提及了国产化供应生产、更好的性能、开发更大通量的机器、更中国特色的商业模式等。

2023年,一边是失速向下的Illumina,另一边是冉冉升起的MGI。

党的十八大提出了“人类命运共同体”的思想理论,面对“世界怎么了?我们怎么办?”的时代之问,着眼于平衡发展、合作共赢的大局。

在日新月异、错综复杂的市场动态下,没有一家公司能独善其身。

本质上,一个健康的测序生态系统需要Illumina。

Illumina不光是提供了标杆,产品性能上、商业模式、财务运营、市场体系、应用开发等等方面,而且培养了一批上下游基于Illumina做开发的建库提供商和检测体系开发商。

“没有人会因为购买Illumina而被开除。”

最终反映的是,只有Illumina的高营收、高增长和高市值才能给挑战者们更大的空间。

MGI也在不断趋近,测序性能、产品组合、市场渠道、商业化基础设施、应用开发等等方面。

但对于其他公司来讲,到底体现了什么独特的价值,怎么样能让客户更忠实地能运行自己的产品,最终这些怎么能转化成商业和财务的成功,这一”why you”的问题值得持续思考。

Illumina在Grail上摔了跟头,但却抛出了对整个行业来说都至关重要的命题,那就是:随着每Gb成本的持续下降,如果市场并没有爆发式增长,公司如何提高自己的盈利能力?

当然,Illumina、华大智造等头部企业都在摸索,更多的的客户类型(研究、生物制药、临床、工业应用、消费、农业等等)、更大的测序需求和样本量(panel到exome到genome,大队列大人群)、多组学的加持(单细胞、空间组、蛋白组学),等等。

最终,随着信心的不断恢复,随着市场环境的逐步改善,一切都会产生动能。

Decibio预测,(特别是随着测序在临床环境中继续采用的推动下),测序市场将在2024年复苏,2025年加速。

期待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。