三组数挖蜜雪冰城招股书,看瑞幸和星巴克

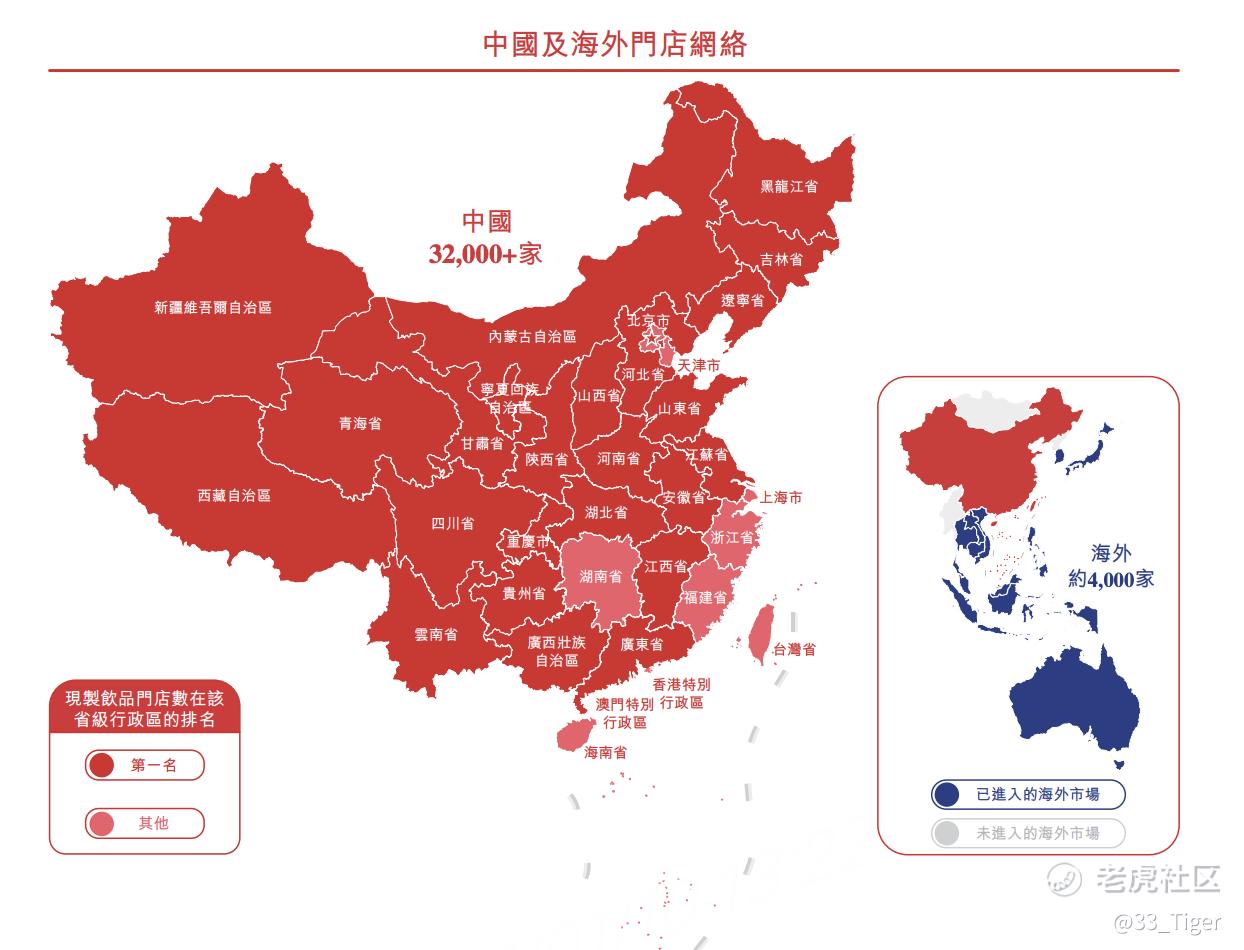

一、3.6万家门店

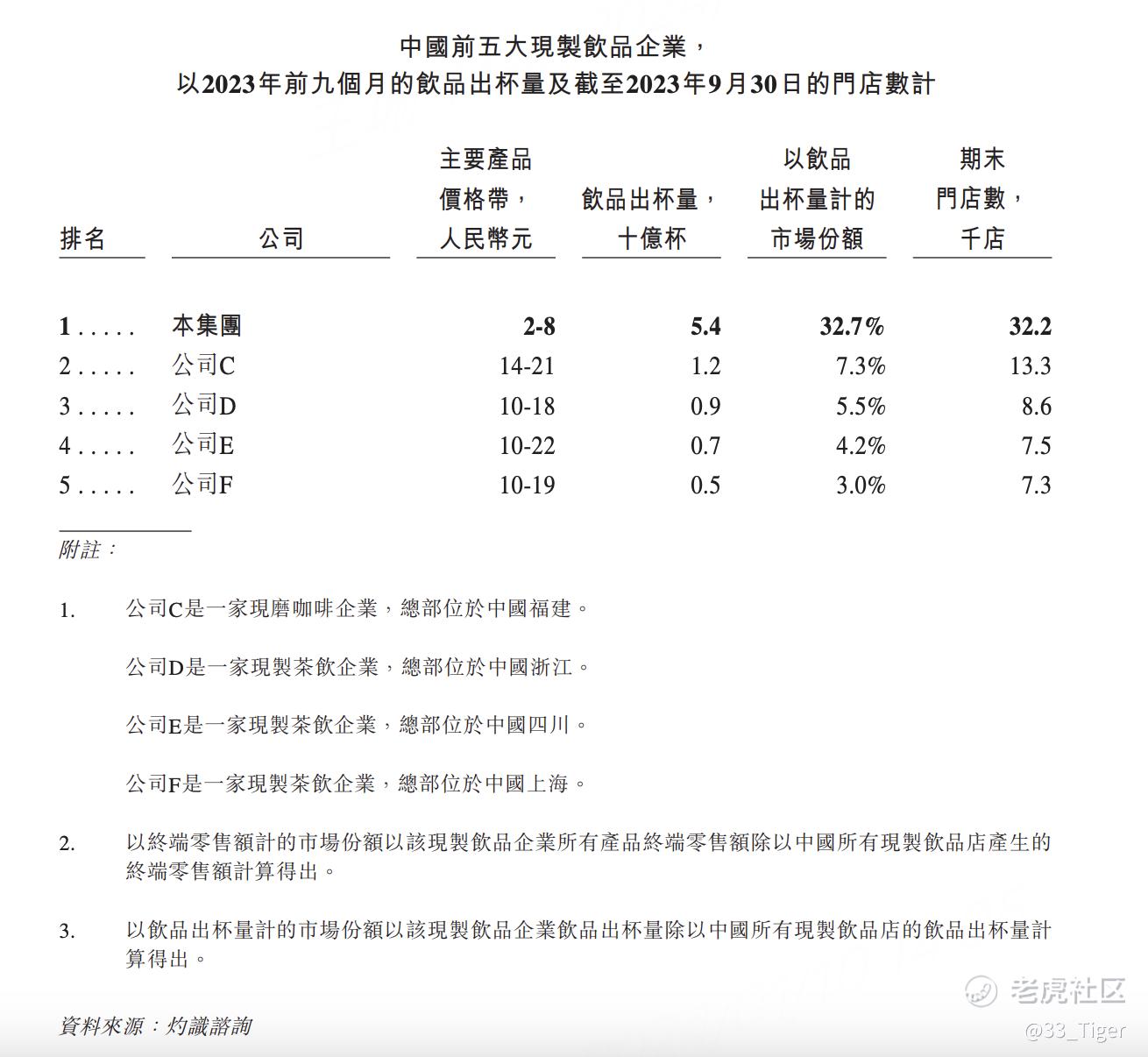

截至2023年9月30日,蜜雪冰城通过加盟模式发展拥有超过3.6万家门店,全球第二。其中,中国3.2万家,其中海外共开设约4000家。

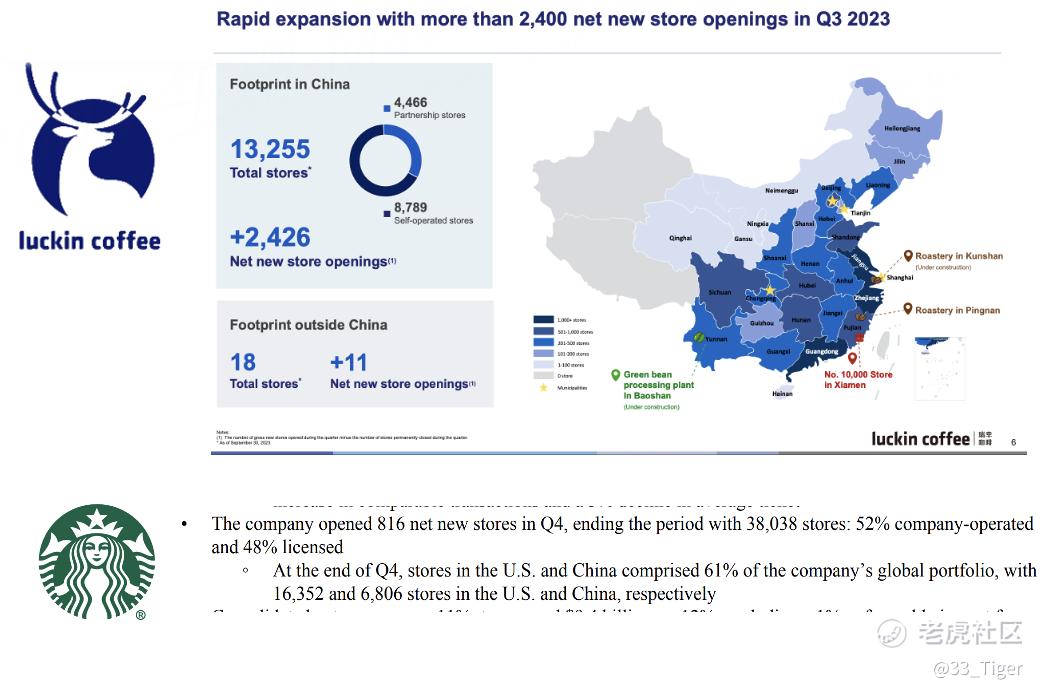

同一时间节点对比,瑞幸是13,255家门店,其中,自营8789多家,加盟4466家。而星巴克,作为全球第一,截止它的财年2023年10月1日(Q4FY23)则是全球3.8万家门店,其中,16,352家在美国,6,806家在中国。

二、58亿杯

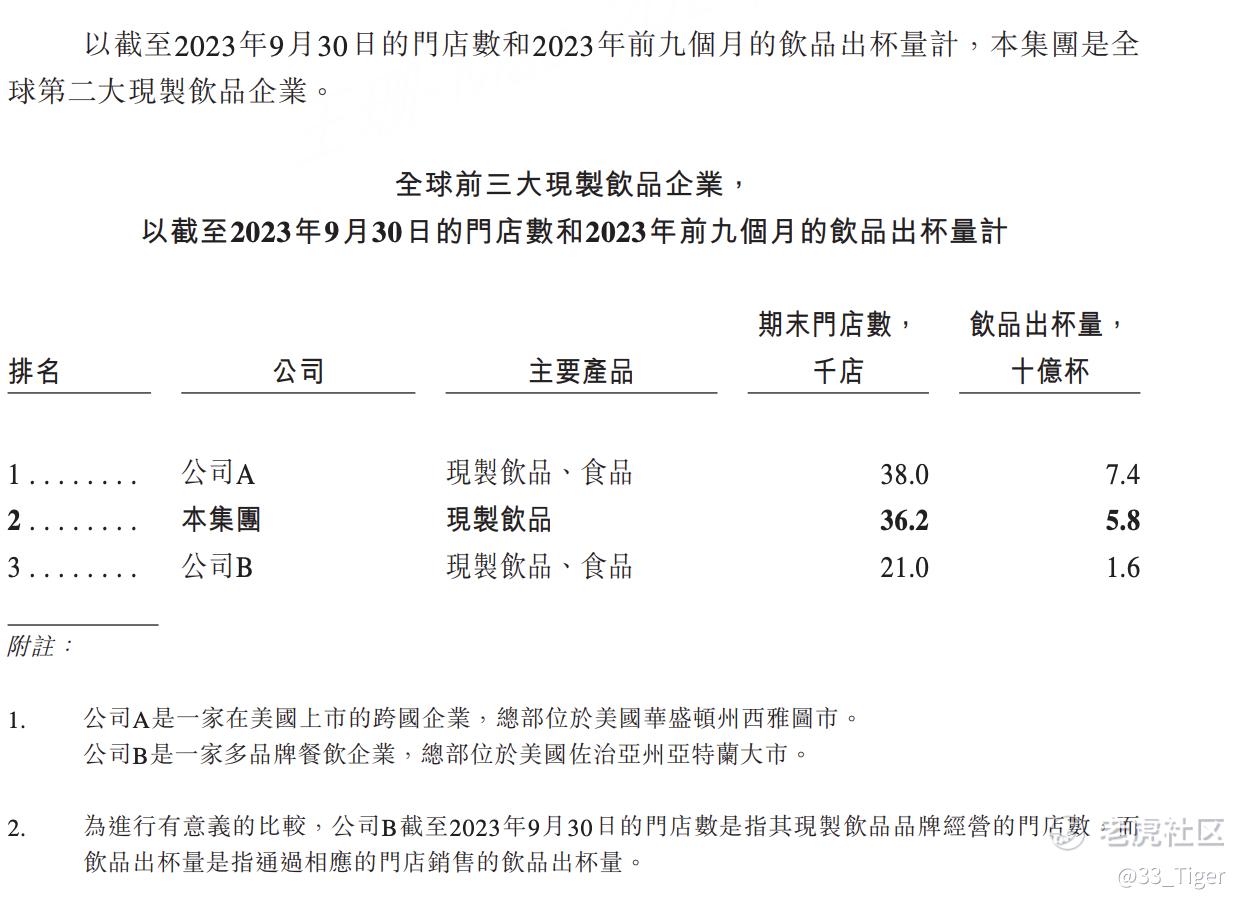

2023年前九个月,门店网络合计出杯量约58亿杯,全球第二。

如果按照这个数据推算,则2023年全年预计卖出80亿杯。

按照蜜雪招股书说明的竞品:全球第一的公司A2023年前9个月出杯量是74亿杯,是一家在美国上市的跨国公司,总部位于西雅图,就是星巴克。

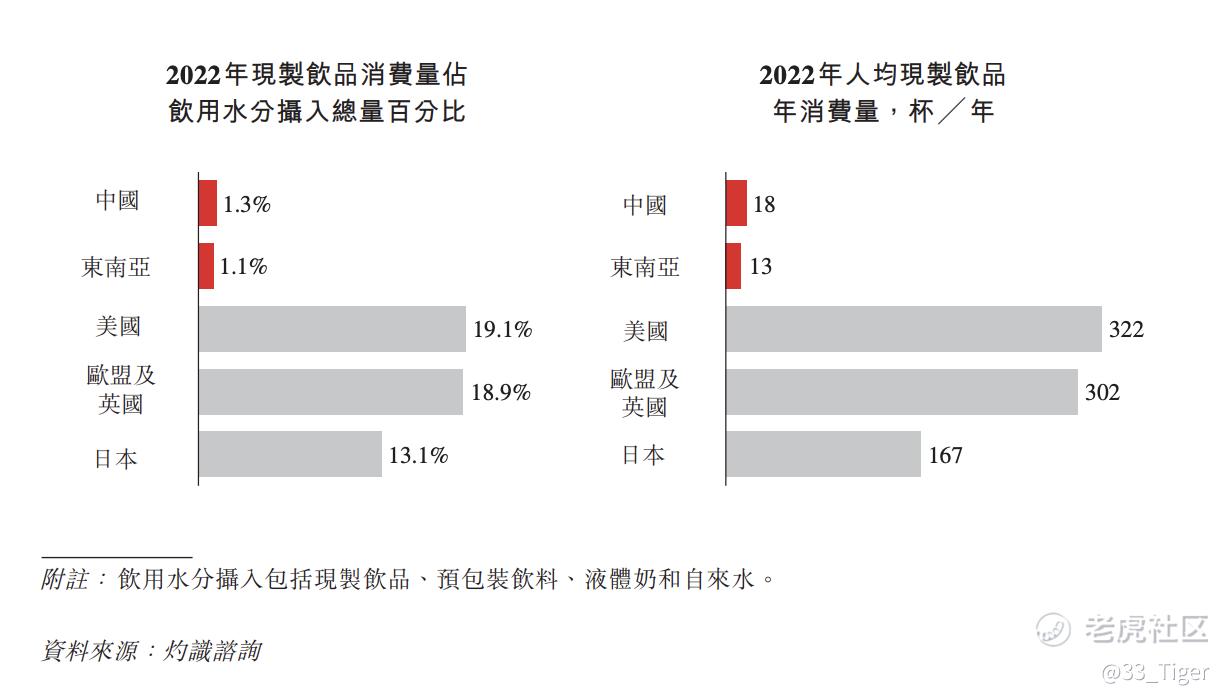

而星巴克的能比蜜雪这种平均6块RMB的销量更多的核心原因,更多原因是美国的消费者年均饮品消费量远超亚太地区,是17-18倍的差距。

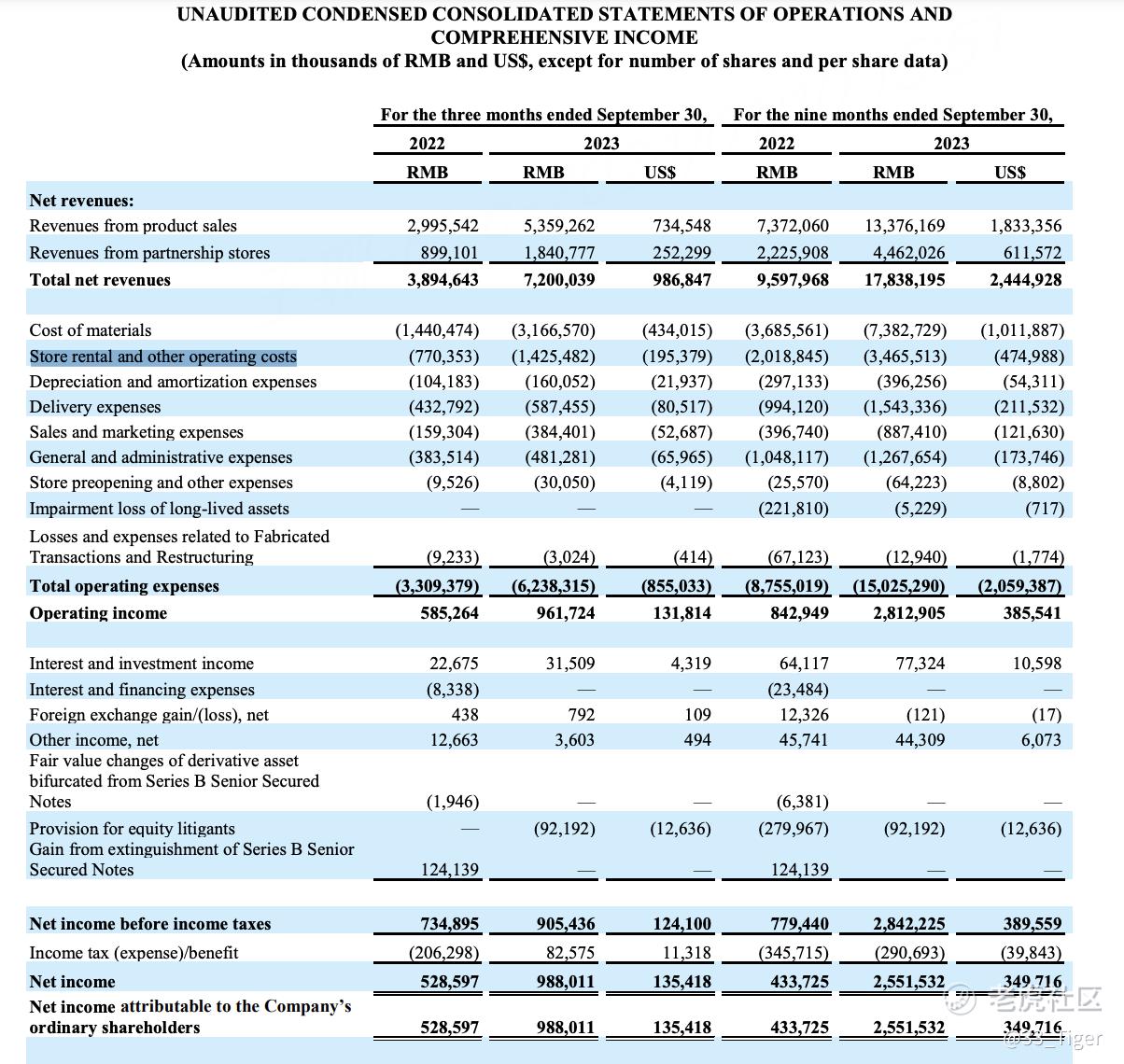

同样来自蜜雪招股书,瑞幸的杯数也出来了。公司C是一家咖啡企业,总部位于中国福建(瑞幸总部在厦门),对比门店数和价位,就是瑞幸了,前9个月卖出12亿杯(仅中国地区),对比蜜雪同样中国地区是54亿杯,差距还是比较大。这也是中国咖啡和奶茶的消费者差距。

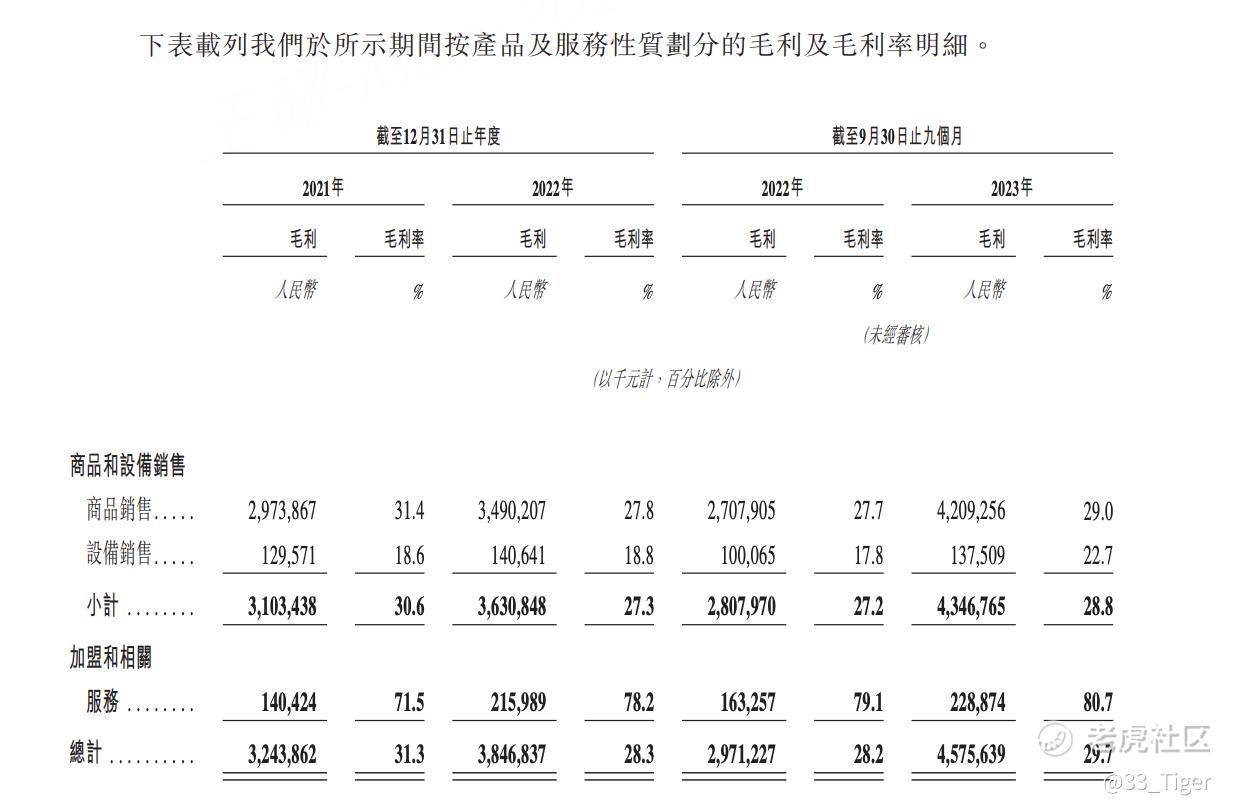

三、毛利率29.7%

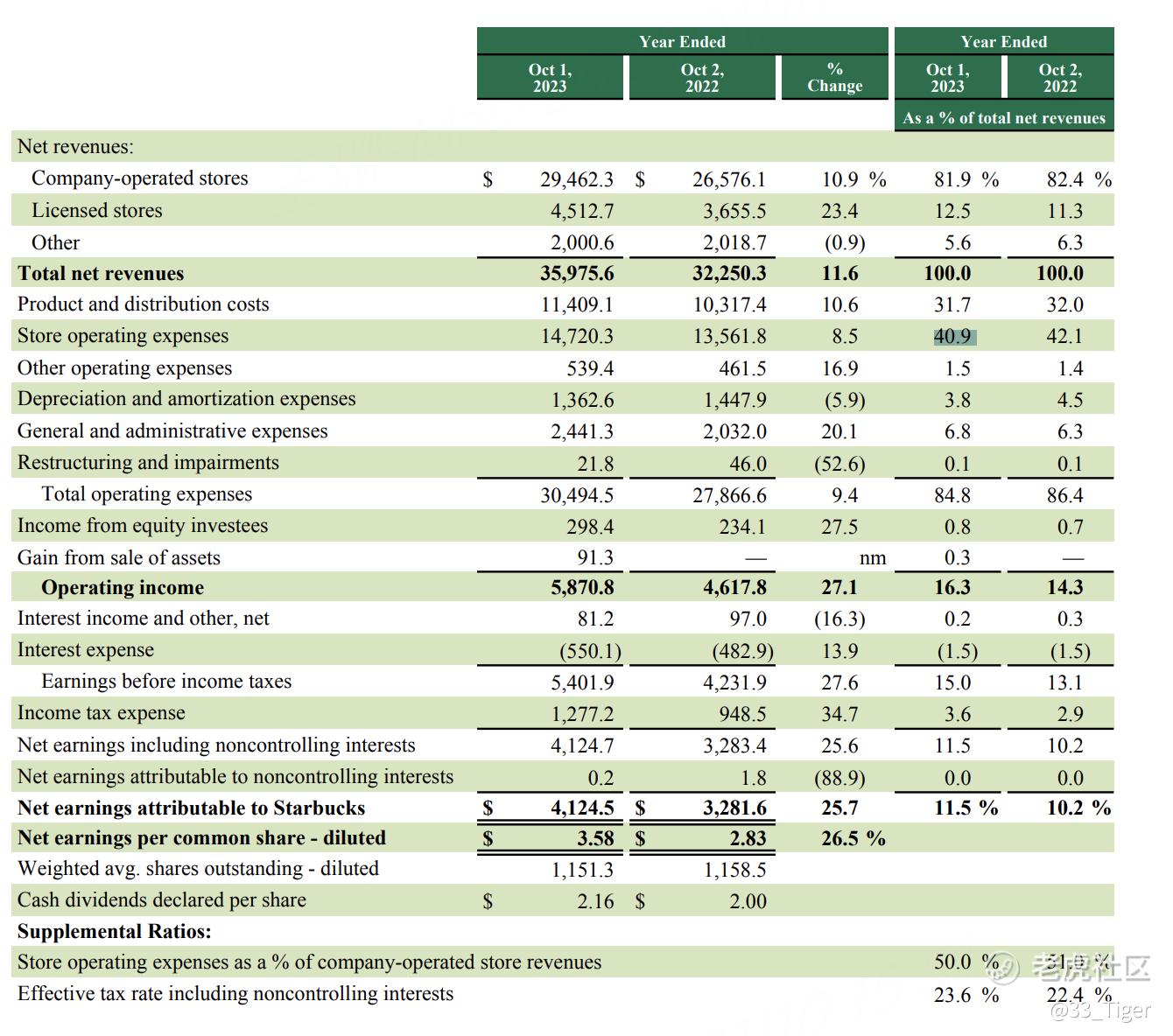

截至2023年9月30日的9个月,蜜雪冰城的毛利率为29.7%。对比星巴克,截至2023年10月1日的年度毛利率大概是68%,瑞幸截至2023年9月30日的9个月则是58.6%。

由于蜜雪的平均单品价格仅6人民币(约1美元),毛利率远不及价位在14-21的瑞幸以及更高的星巴克。

虽然,但是,

蜜雪的净利润率15.9%。对比星巴克的18%左右,和瑞幸13%左右,几乎无差。这里可以看到,蜜雪作为主要开发加盟店的模式,没有沉重的门店运营成本,跟瑞幸对比,瑞幸的市场销售费率占比才5%,但是他的门店运营成本就要20%左右,因为瑞幸直营门店占比6.6%。而门店高端的星巴克,门店运营成本就超过40%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 神乐永动机·2024-01-16是显示问题吗?星巴克的运营成本后面应该还有吧,看到精彩的地方就没了,真的吊人胃口[吃瓜][正经][抱拳]点赞举报

- 小挠福·2024-01-16看出啥了?没粘贴全?点赞举报