秋储冬藏,协鑫科技在光伏低谷期加紧聚焦颗粒硅路线

12月29日晚,协鑫科技发布新疆戈恩斯股息分派及资本削减公告。

公告显示, $协鑫科技(03800)$ 间接通过其控制的江苏中能取得新疆戈恩斯分派的股息44.73亿人民币以及资本削减所获的9.93亿人民币,新疆戈恩斯将彻底退出协鑫科技联营公司行列。

2022年,新疆戈恩斯收入136亿,净利润82亿;2023年上半年,新疆戈恩斯实现41亿营收,净利润仍有20亿。

(协鑫科技2023年中报)

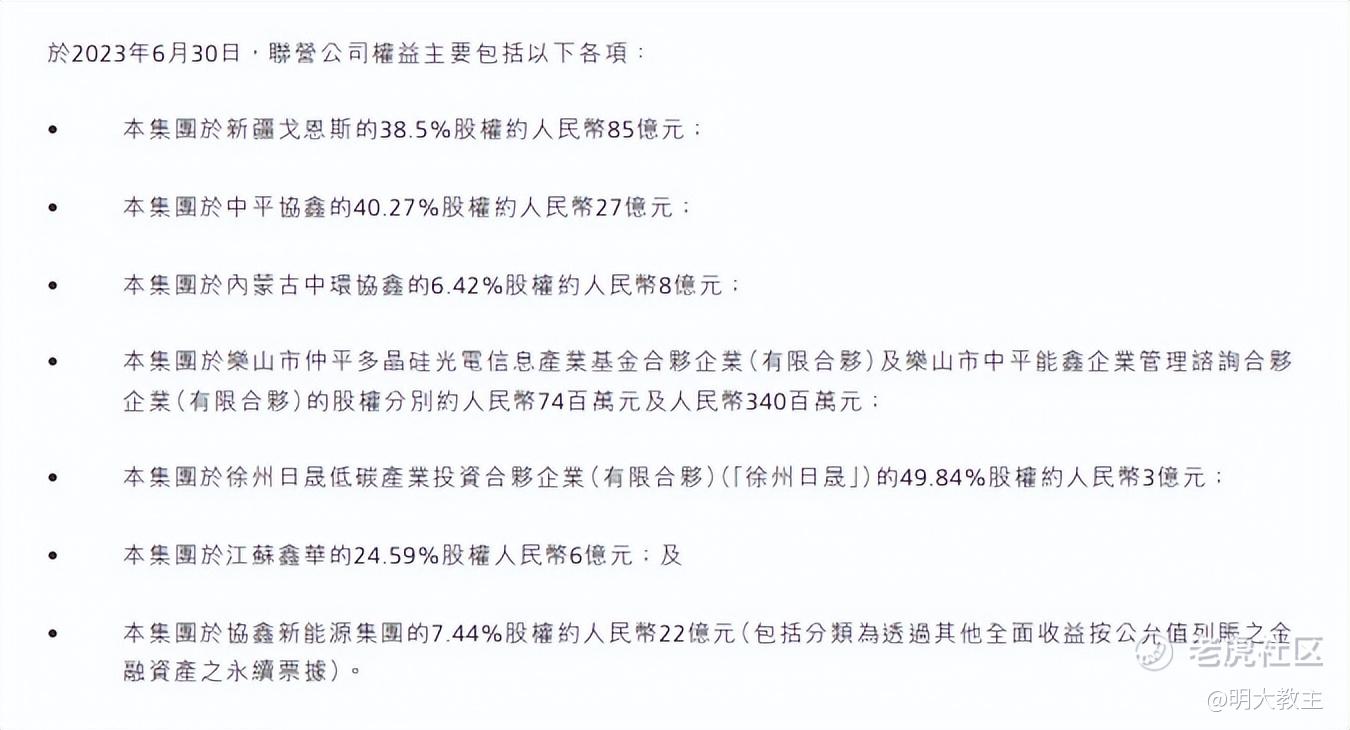

协鑫科技2023年中报显示,公司持有新疆戈恩斯38.5%的股权公允价值约85亿人民币,扣减本次交易所得,协鑫科技剥离新疆戈恩斯将产生39.74亿的净资产损失,其中商誉减值占了30多亿,设备等资产减值7亿元左右。外界可能会认为协鑫科技低价将“现金奶牛”拱手送人,但在我看来,协鑫科技剥离新疆戈恩斯实属偶然中的必然!

01 磨刀不误砍柴工,协鑫科技剥离新疆戈恩斯后资产质量已全面升级

9月29日,TCL中环发布《关于转让参股公司股权的公告》。TCL中环拟将持有的27%新疆戈恩斯股权转让给武汉金控旗下的国通信托,经协商确定交易金额为69660万元。上述交易已于本月初完成交割。

要知道今年4月, $TCL中环(002129)$ 刚与协鑫科技在内蒙古签署了120亿元的合作框架协议,协鑫科技内蒙古鑫环硅能科技有限公司颗粒硅项目中,TCL科技也持股了40%,TCL中环与协鑫科技战略合作越发深入。排除了TCL中环“单飞”可能性后,两家公司先后剥离新疆戈恩斯的股权就只剩下一种可能:产能弃旧迎新,改弦更张!

2022年时,协鑫科技就剥离了一众光伏电站资产,聚焦于硅料主业。

同年,协鑫科技将协鑫新能源的股权以实物分派的方式发放,协鑫科技持有资产进一步优化。

(协鑫科技2023年中报)

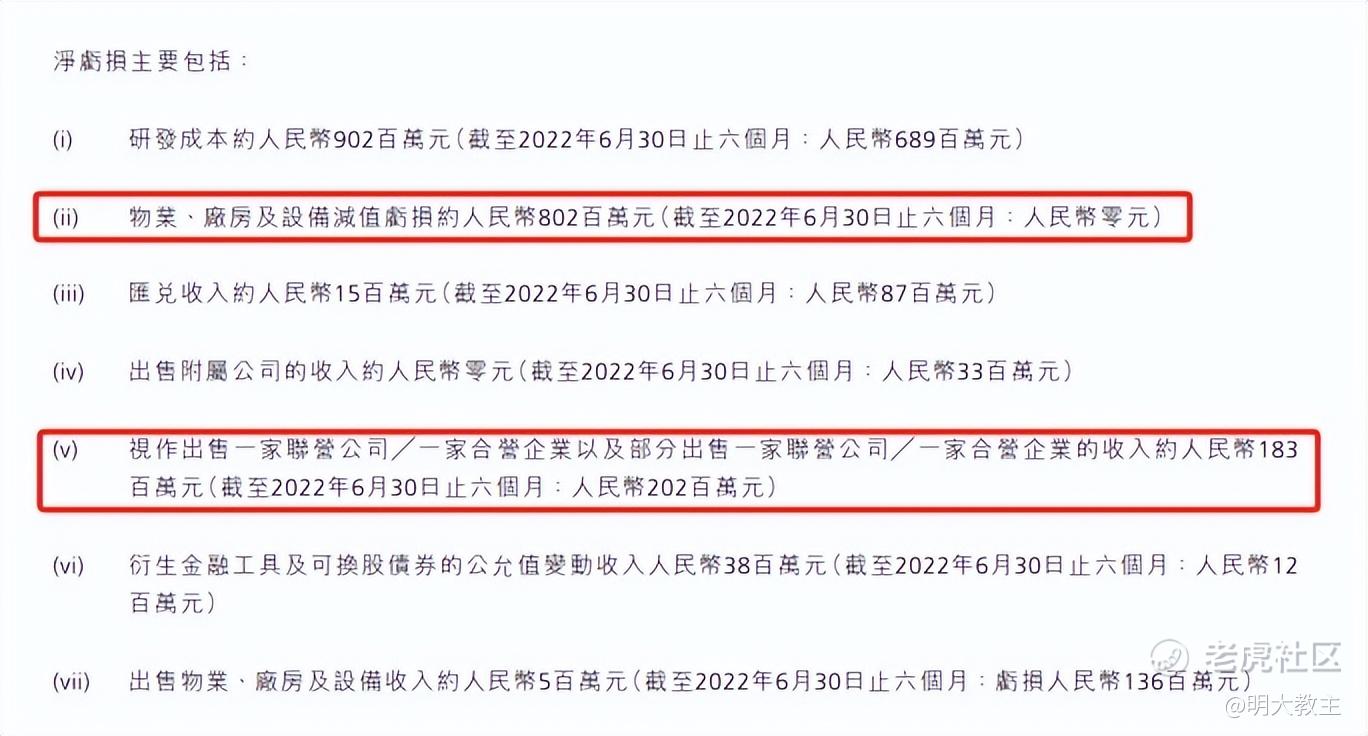

今年中报,协鑫科技厂房、设备减值影响了8亿净利润,这主要是徐州棒状硅产能置换颗粒硅所致。而新疆戈恩斯也拥有6万吨的棒状硅产能,协鑫科技此番操作必然也是为了聚焦颗粒硅先进产能。

在行业低谷期用先进产能淘汰老产能是制造业的常规操作,既有利于公司份额长期保持竞争性,又对短期利润影响最小。之前业内曾有过西门子法、硅烷流化床法颗粒硅孰优的争议,本次TCL中环、协鑫科技宁愿承受净资产的损失也要出售短期盈利还不错的新疆戈恩斯,侧面证明了两家企业认为硅烷流化床法颗粒硅是比西门子法更先进的工艺。

减排作用方面,《流化床法颗粒硅》新国标大幅提升了颗粒硅碳含量、金属含量的要求。而《流化床法颗粒硅》新国标由协鑫科技牵头制定,足见协鑫流化床法颗粒硅对于降低碳排放确有过人之处。

协鑫科技联席CEO兰天石曾公开表示“协鑫科技颗粒硅碳足迹比西门子法的碳足迹降低了70%”。即使不考虑协鑫自家之言,协鑫科技还在2021年得到法国环境与能源控制署颁发的《全球硅料最低碳足迹认证》,这无疑是公司颗粒硅降碳排放强有力的铁证。碳排放政策较为严苛的欧盟地区,尽管碳关税机制尚未限制具体光伏产品,但从发展路径来看,终端产品碳足迹值的公开已成定局。如低碳足迹产品成为一些发达国家和地区光伏的准入门槛,协鑫科技颗粒硅将占据绝对优势。

成本端,与西门子法相比,协鑫科技颗粒硅每千克成本要低3元左右。

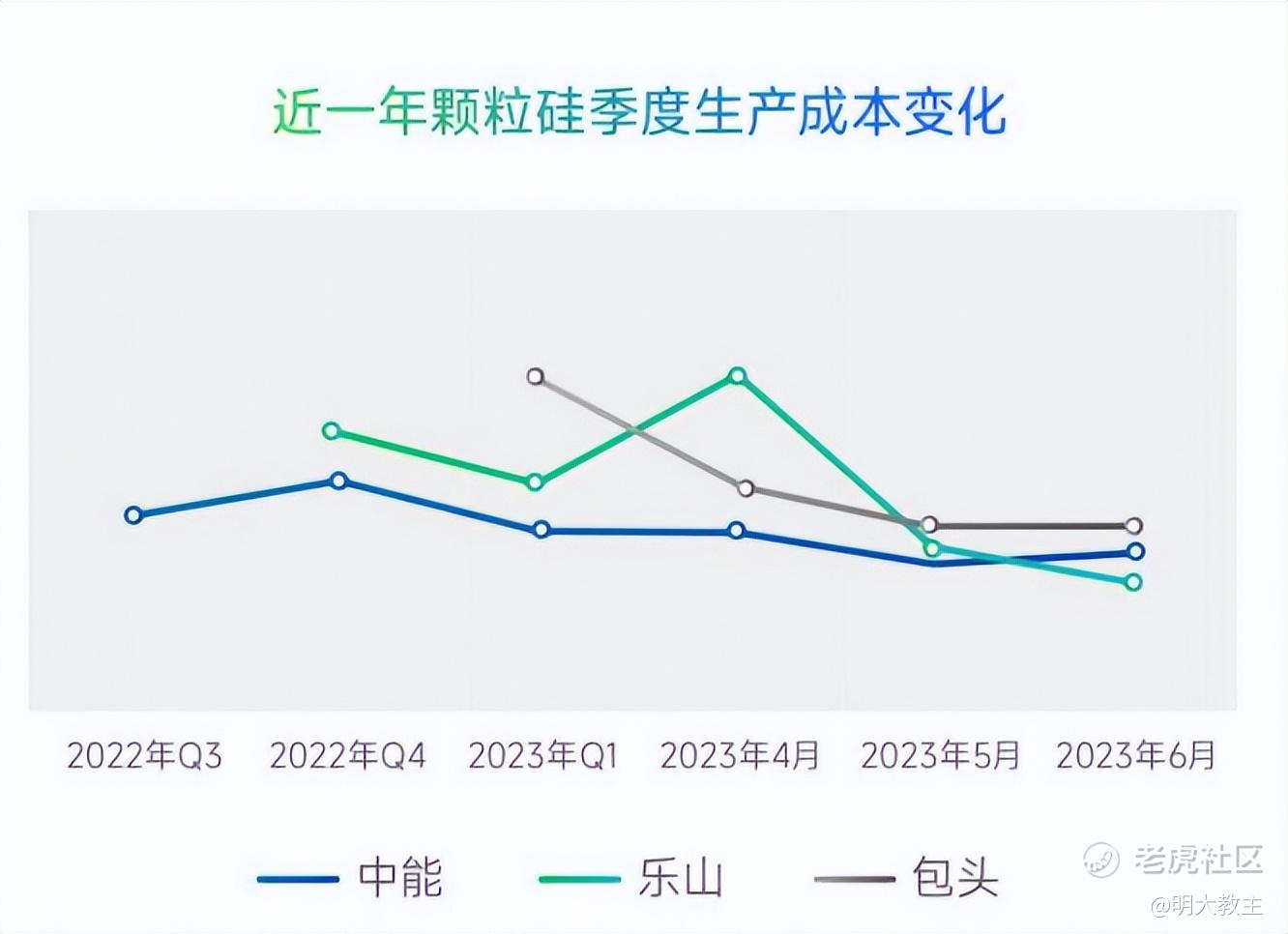

7月份,公司披露乐山颗粒硅生产成本只有35.68元/公斤,是硅料企业中披露的最低生产成本(其余西门子法硅料大厂披露的生产成本基本都在40元/公斤以上)。随着协鑫科技单模块从2万吨升级至6万吨以及产能的提升,公司后续新投产颗粒硅成本还会继续降低。

此前市场对颗粒硅的担忧主要在于碳和金属杂质含量,怕无法拉制N型。

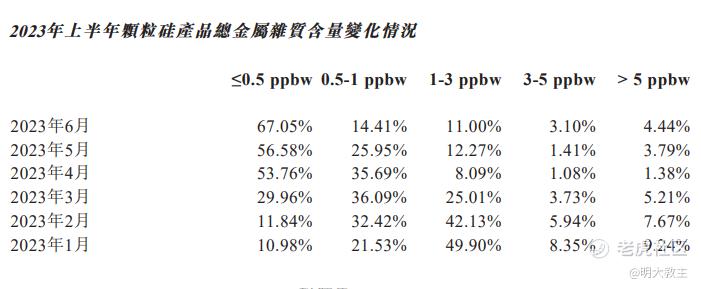

(协鑫科技2023年中报)

一般而言,总金属量≤1 ppbw的颗粒硅就可以拉制N型。协鑫科技中报披露,颗粒硅总金属量≤0.5 ppbw的产品比例已经超过67%。11月1日协鑫科技披露,总金属量≤0.5 ppbw产品比例已超90%。随着协鑫科技全面拥抱颗粒硅先进产能,预计2024年下半年,公司可拉制N型的硅料将无限接近100%。

2023年1月至9月,协鑫科技颗粒硅前五大客户出货量分别约为:4.2万吨、3.0 万吨、1.3万吨、1.2万吨和0.9万吨,占协鑫科技颗粒硅对外出货比例的82%。之前颗粒硅大量都用掺混方式进入后道工序,最主要原因是产能不够,目前协鑫科技实现行业头部客户100%全覆盖,TCL中环、隆基、晶澳等大厂已进入规模化使用阶段。下游客户的选择已足以证明协鑫科技聚焦颗粒硅的正确性。

02 光伏企业IPO/再融资放缓,协鑫科技剥离新疆戈恩斯所得资金有助于颗粒硅先进产能扩张

2023年,主营逆变器的爱士惟,主营光伏金刚线(用于光伏晶硅切片)的原轼新材、聚成科技,主营单晶硅的华耀光电,主营光伏添加剂的拓邦新能均主动撤回IPO申请。这其中既有光伏行业景气度下降的因素,相关企业拿不到它们想要的估值,更主要的是IPO从严,再融资收紧的影响。未来一段时间,光伏行业依靠融资扩张的模式恐难以为继。

通威9月末发布公告“公司价值低估,低位增发有损全体股东的利益”,终止了160亿元定增(总计40万吨的高纯晶硅项目)。10月30日,大全能源也公告受市场环境、供需关系以及建设进度的影响,子公司二期10万吨高纯多晶硅项目延期。

不过融资暂停并未阻挡硅料大厂扩产的脚步。12月13日,大全能源发布公告与石河子市人民政府、石河子经济技术开发区管理委员会及新疆天富能源股份有限公司签订投资协议,约定公司在新疆石河子市投资建设“大全能源硅基新材料产业园项目”。达产后项目年产多晶硅10万吨,工业硅30万吨,220万支圆硅芯。紧接着的12月26日,通威股份披露拟在鄂尔多斯投建绿色基材一体化项目,总投资约280亿元,包括年产50万吨工业硅、40万吨高纯晶硅项目及配套设施。

据硅业分会统计,近两年,国内硅料新增供应量分别达57.2%和82%。2023年硅料供应过剩预计约为180GW。面对过剩的硅料产能,一些硅料大厂采取“以卷治卷”的策略,扩张改良西门子法产能。而协鑫科技选择ALL in第二代硅基材料颗粒硅,凭借技术迭代获取更大的市场份额或是更可取的。在硅料过剩的当下,下游企业必然会追加成本更划算、质量更好的颗粒硅订单,如颗粒硅产能充足,西门子法产能未来中期的收益或许没有前几年那么美好,这或是TCL中环、协鑫科技大刀阔斧剥离新疆戈恩斯的主因。

近期, $通威股份(600438)$ 在解释12月份扩产能的举动时表示公司硅料产能建设周期约1.5年至2年,鉴于下一轮硅料景气度周期将于2025-2026年到来,此时扩产最顺应周期。

而协鑫科技呼和浩特10万吨产能投产周期只有10个月,时间比国内其他大厂要少一些。在硅料短暂过剩期内,协鑫科技确实也没有必要武断地立即参与内卷,投产时间更短的优势能让协鑫科技更精准地洞察颗粒硅新产能建设时机。

暂未扩产不能说明协鑫科技坐以待毙。目前协鑫科技呼和浩特第4个2万吨模块已具备投产条件,第5个2万吨模块春节后也将具备投产能力,公司有着充足的产能可以释放。截止2023年中报,协鑫科技手握自由现金流79亿,加上本次回笼的54.66亿现金,协鑫科技拥有总计130亿+的现金,具备再启动10万吨颗粒硅项目的条件。至于新产能的选址,结合近期种种迹象,公司硅料出海的可能性较大。

03 协鑫科技硅料出海或将使公司中长期保持成长性

据欧盟委员会测算,中国光伏制造总成本相比欧洲低35%,比美国和印度分别低20%和10%。中国生产的光伏组件产品成本分别比美国和欧盟节约50%以上。因此,全球90%光伏产能均由我国生产,我国企业光伏出海潜力巨大。

今年以来,晶澳、隆基、晶科、天合光能先后在美国新建/扩建2GW、5GW、1GW、5GW组件产能。10月,与协鑫深度绑定的TCL中环宣布与沙特企业Vision Industries签署联合开发协议,共同在沙特新建晶体晶片项目。

协鑫科技本就投资了美国第四大光伏制造商MEMC的子公司SunEdison。近期,协鑫集团董事长朱共山与沙地阿拉伯投资大臣法利赫就在沙特投产等事宜深入交流 。在国内光伏产业链频频出海的大背景下,协鑫科技在美国或是沙特投产都是可选项。

仅以中东地区为例,InfoLink数据显示,2022年,中东全年累计从中国进口11.4GW光伏组件,相比2021提升了78%。约旦计划在2030年,将可再生能源发电比例提高到31%;阿曼计划到2030年,可再生能源消费比例达到20%,2040年达到35%-39%;阿联酋计划到2050年,可再生能源在能源结构中占比44%。沙特计划到2030年实现新能源发电装机58.7GW,光伏占其中的40GW。

考虑到协鑫科技及TCL中环近期的动作,本次剥离新疆戈恩斯最有可能的目的是在海外投放先进的颗粒硅产能,抓住海外光伏需求大增的窗口期实现就近配套。

协鑫科技2024年1月2日的机构交流会上披露“公司已在沙特选址并成为中国首个在沙特获得土地使用权的硅料企业,预计2024上半年会取得积极进展。公司沙特项目计划在2年半至3年间建成投产”。

04 2023年末光伏产业链大涨。协鑫科技剥离资产产生的一次性亏损不会对股价造成长期负面影响

12月28日,光伏产业指数(931151)单日大涨7.57%,成为市场中最靓的仔。个人认为,板块大涨的底气是行业需求增加。

(北极星太阳能光伏网)

因组件价格下跌,一些光照条件并不理想的地面项目IRR也已经满足启动条件。12月份,光伏组件招标规模是11月份的3倍多。

硅业分会数据显示,光伏全产业链都出现了弱复苏。光伏电池侧,12月28日当周,两家一线企业开工率提升80%和95%;硅片方面,尽管近期某硅片大厂大幅下调硅片价格,但N型硅片开工较为稳定,12月硅片产量59.73GW,环比增幅达4.92%。N型硅料“催单”现象重现江湖;硅料方面,年末最后一周N型硅料成交区间在6.7-7万元/吨,N型硅料有6家企业成交。

12月15日举办的2023光伏行业年度大会上,中国光伏行业协会名誉理事长王勃华将2023年光伏新增装机由305-350GW上调至345-390GW,中国地区则由120-140GW上调至160-180GW。尽管硅料等光伏产业上市公司受短期供应过剩影响,利润及股价承压,但全球脱碳的计划使得我国光伏产业链龙头企业中长期仍能保持高于GDP的增速。积极调整产能结构、具备现金流优势、重视光伏出海的协鑫科技等细分领域龙头长期竞争力十足。本次协鑫科技剥离新疆戈恩斯产生的39.74亿损失系非经营的一次性亏损,且剥离后,协鑫科技西门子法产能也基本出清完毕,满手优质颗粒硅产能的协鑫科技在2024年与其他西门子法硅料企业的竞争中已处于较为“舒适”的状态。如公司股价因此出现非理性波动,或是逆向布局较为理想的节点!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。