港股打新:天津建发 IPO 分析及申购计划

公司是天津市的一家建设集团,提供全面的工程施工服务。根据弗若斯特沙利文报告,2022年天津市有2,547家建筑企业,按2022年天津市工程施工收入计,本集团于整个工程施工市场所占的市场份额为0.1%。按2022年市政公用工程产生的收入计,我们在天津市市政公用工程民营公司中排名第四,约占市场份额0.2%。于往绩记录期间,我们主要从事工程施工业务,并致力于向客户提供优质工程施工服务。

根据弗若斯特沙利文报告,于2022年天津市的2,547家建筑企业中,仅有三家建筑公司同时具备石油化工工程及公路工程施工资质,其中我们是唯一一家民营建筑公司。与具备较少资质的建筑公司相比,除了石油化工工程及公路工程施工的资质外,我们亦拥有市政公用工程及建筑工程资质,使我们能够参与更广泛的项目。截至最后可行日期,我们已拥有二十四项有关我们工程施工业务的资质,其中包括两项一级施工资质:(i)石油化工工程施工总承包壹级资质;及(ii)地基基础工程专业承包一级资质。

招股信息:

IPO前历史:

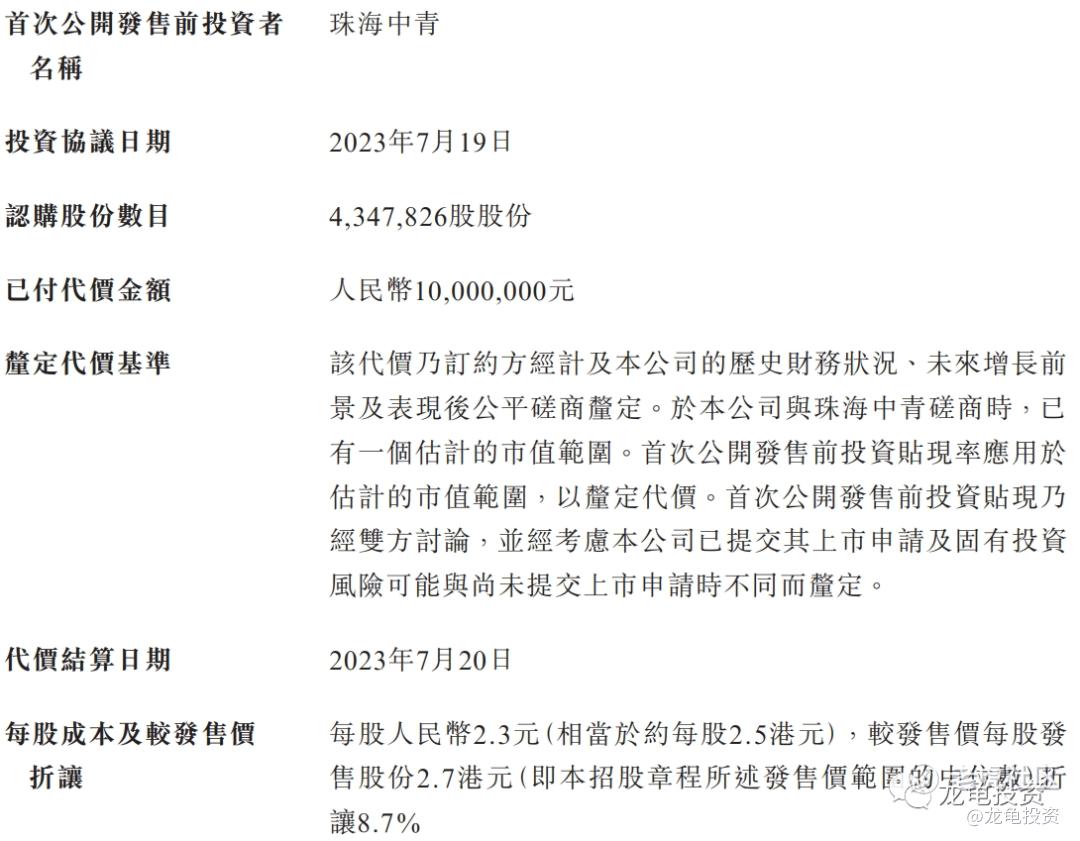

公司IPO前投资者引入珠海中青,结算日期2023年7月20日,投资金额1000万人民币,每股人民币2.3元,约合每股2.5港元。较发售价中位数折让8.7%,禁售期一年。

保荐人:

公司本次由光大证券独家保荐,稳价人亦由光大证券担任,光大证券历史业绩2019年至今保荐6家3涨3跌,做为稳价人光大证券2020年至今2涨2跌,表现一般般。

财务情况:

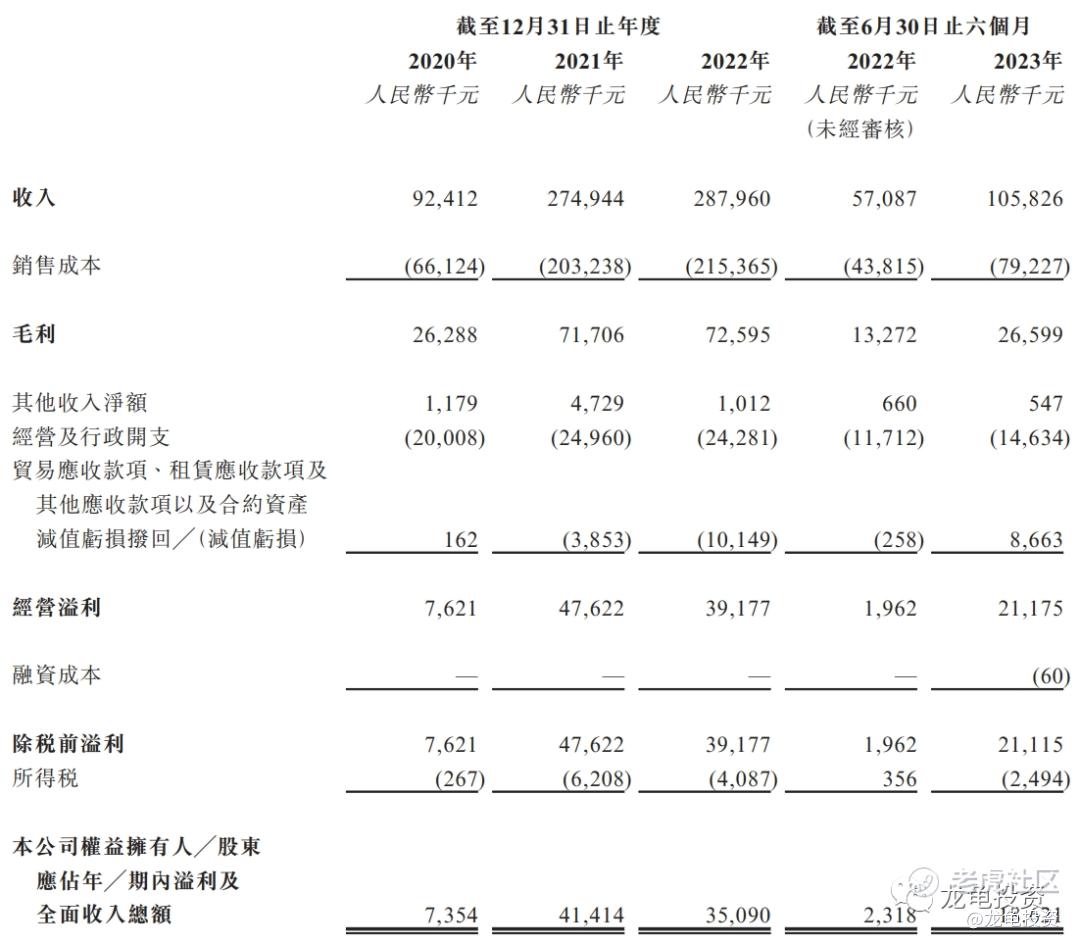

营收:2020年营收9241.2万人民币,2021年营收2.75亿人民币,2022年营收2.88亿人民币,2023年截至6月最近12个月营收3.37亿人民币;

毛利:2020年毛利2628.8万人民币,2021年毛利7170.6万人民币,2022年毛利7259.5万人民币,2023年截至6月最近12个月毛利8592.2万人民币;

期内溢利:2020年净利735.4万人民币,2021年净利4141.4万人民币,2022年净利3509万人民币,2023年截至6月最近12个月净利5139.3万人民币。

一手中签率:

公司全球发售股数5395万股,每手股数2000股,截至发稿,超购0.07倍,不会回拨,甲乙组各1348.75手,预计3-5千人参与,一手中签率25%左右,申购8手稳一手。

综合点评:

公司是一家天津市的建筑公司,主要收入来源建筑工程(59.5%)、市政公用工程(30%)、地基基础工程(7.1%)。建筑行业最近两年连续破发,现在这个当口不是一个很的行业。

资金方面,本次公司募集资金1.35-1.56亿港元,相比还在招股中的中深建业还要稍稍大一些,稳价人光大证券上一个项目淮北绿金股份首日大跌44.5%。整体看下来偏负面。

牛榜评级:铜牛

申购计划:

放弃申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。