港股打新:经纬天地 IPO 分析及申购计划

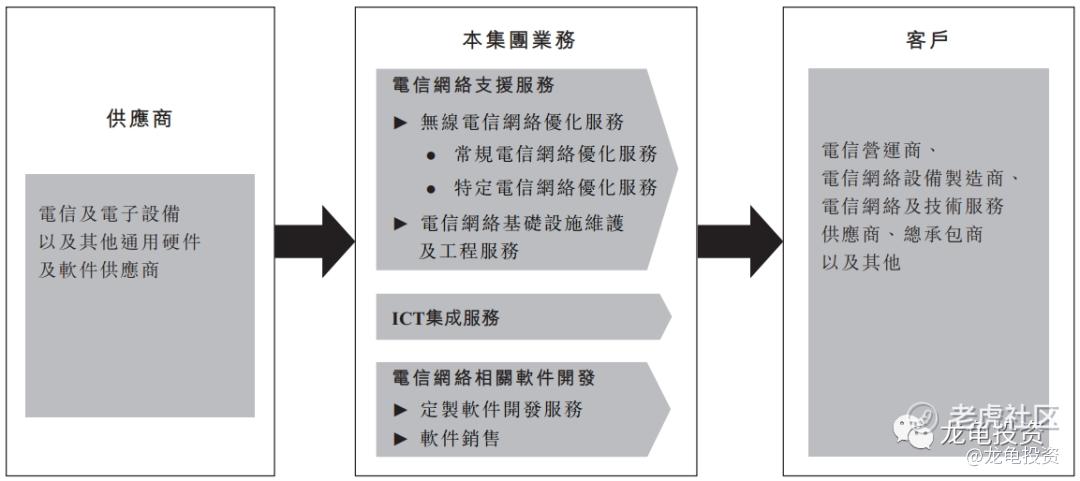

本集团为中国电信网络支持以及信息及通信技术(ICT)集成服务供应商及软件开发商。我们于2003年开展业务时主要从事开发电信网络性能分析软件,其后将业务范围扩展至提供电信网络支援服务及ICT集成服务。于往绩记录期间,我们从事提供(i)电信网络支持服务,包括无线电信网络优化服务以及电信网络基础设施维护及工程服务;(ii)ICT集成服务;及(iii)电信网络相关软件开发服务。于2022年,我们来自无线电信网络优化服务、电信网络基础设施维护及工程服务、ICT集成服务以及电信网络相关软件开发服务的收益分别占同年中国相关行业市场份额(按收益计)约0.8%、0.01%、0.03%及2.5%。

下图阐述我们的业务模式及于服务供应链的定位:

招股信息:

IPO前历史:

公司2016年12月9日于全国股转系统上市,股票代码870034,后于2018年8月,从全国股转系统退市,从全国股转系统退市时,公司市值为6340万人民币,相当于6985万港元。

保荐人:

公司本次由铠盛资本和艾德资本联席保荐,稳价人由艾德资本担任,铠盛资本最近几年没有保荐新项目,历史业绩表现突出,艾德资本首次保荐和担任稳价人。

财务情况:

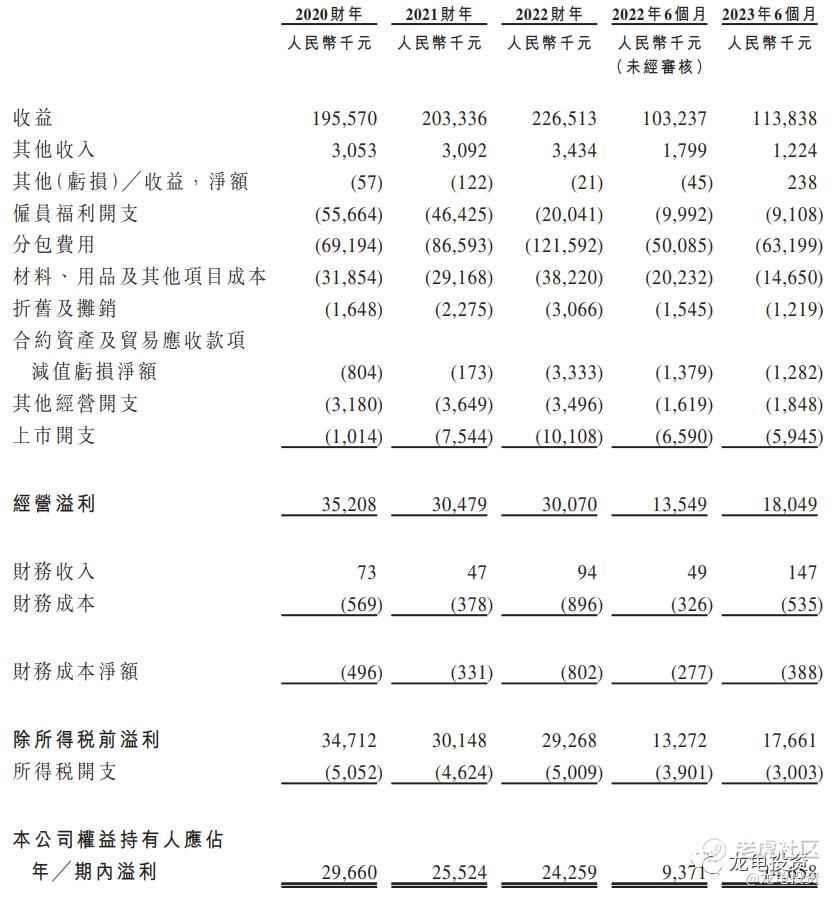

营收:2020年营收1.96亿人民币,2021年营收2.03亿人民币,2022年营收2.27亿人民币,2023年截至6月最近12个月营收2.37亿人民币;

经营溢利:2020年毛利3520.8万人民币,2021年毛利3047.9万人民币,2022年毛利3007万人民币,2023年截至6月最近12个月毛损3457万人民币;

期内溢利:2020年净利2966万人民币,2021年净利2552.4万人民币,2022年净利2425.9万人民币,2023年截至6月最近12个月净利2954.6万人民币。

一手中签率:

公司全球发售股数12500万股,每手股数4000股,截至发稿,超购0.67倍,不会回拨,甲乙组各1562.5手,预计3-5千人参与,一手中签率25%左右,申购8手稳一手。

综合点评:

公司是一家中国电信网络支援及ICT集成服务供应商及软件开发商。主要营收来源于无线电信网络优化服务、ICT集成服务、电信网络基础设施维护及工程服务、软件相关等四大板块,营收分别占比45.1%、24.1%、19.7%、11.1%。

资金方面,本次发行总市值5-6.5亿港元,发行比例25%,募集资金1.25-1.63亿港元,稳价人艾德第一个项目,保荐人铠盛资本历史业绩表现较好;公司业绩表现平平,不过种小票,主要以博弈为主,目前看来下来,有一定的博弈价值,如果不设稳价人,反而更加分。

牛榜评级:铜牛

申购计划:

孖展倍数不回拨的情况下,我会投机申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。