港股打新:长久股份 IPO 分析及申购计划

长久股份在中国提供质押车辆监控服务和汽车经销商运营管理服务。根据灼识咨询的数据,按2022年的收入(市场份额为47.9%)及截至2022年12月31日的汽车经销商用户数目计,我们均为中国汽车流通领域最大的质押车辆监控服务提供商。我们在质押车辆监控服务市场取得如此主导地位,胜过同业,主要是有赖于(i)我们17年的经营历史;(ii)我们的业务遍布中国31个省份500多个城市;及(iii)我们能够收集、处理及分析质押车辆数据的VFS系统且我们不断完善VFS系统从而满足不断变化的市场需求。

我们主要向(i)就汽车经销商购买汽车而向其提供有质押融资的金融机构;及(ii)从事质押车业务的汽车经销商提供质押车辆监控服务。截至2023年6月30日,我们向(i)18家商业银行(包括中国所有「六大」国有商业银行及12家股份制商业银行)的约200家分行;(ii)27家汽车金融公司;及(iii)11,152家汽车经销商提供质押车辆监控服务。

我们多年来一直提供质押车辆监控服务,在中国汽车流通领域积累见解。作为业务的自然延伸,我们全力拓展我们在中国汽车流通领域的业务范围,并于2022年4月开始向寻求更佳业务及财务表现的汽车经销商提供运营管理服务。为在将我们的产品扩展至更广泛的市场之前优化我们的服务,并鉴于我们与长久集团的战略业务关系,我们最初专注于向长久集团拥有的汽车经销商提供运营管理服务。通过与长久集团的此项安排,我们能够获得其反馈并提高我们的服务质量。鉴于我们近期才开展该业务线,且需要更多时间向更广泛的行业参与者宣传我们的运营管理服务,该业务线的绝大部分客户为长久集团拥有的汽车经销商。截至2023年6月30日,我们共管理75家汽车经销商,其中74家由长久集团拥有,一家由独立第三方拥有。

招股信息:

保荐人:

公司本次由中信证券和工银国际联席保荐,未设稳价人,中信证券今年保荐的3个项目,2涨1跌。工银国际历史业绩一般般。详见下图:

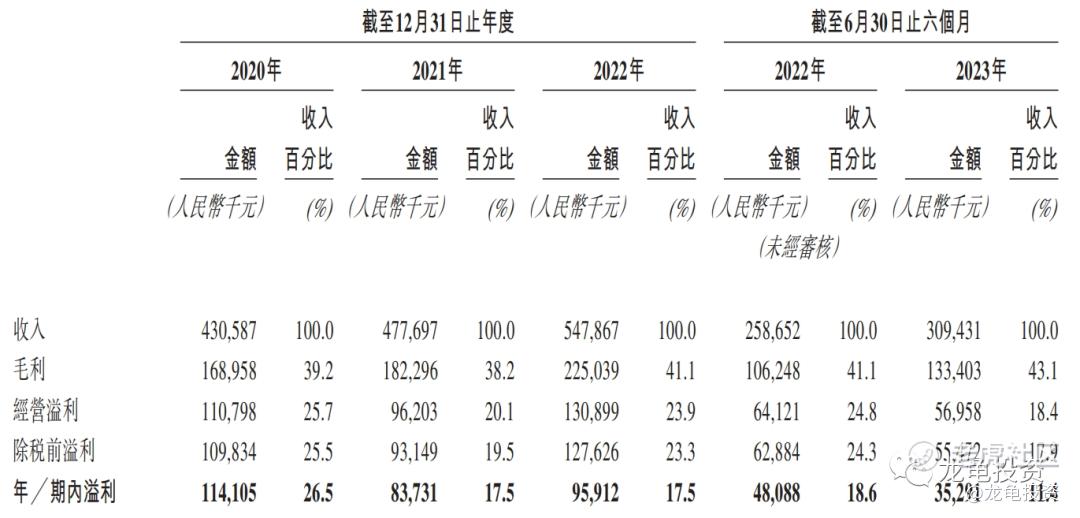

财务情况:

营收:2020年营收4.31亿人民币,2021年营收4.78亿人民币,2022年营收5.48亿人民币,2023年截至6月30日最近12个月营收5.99亿人民币;

毛利:2020年毛利1.69亿人民币,2021年毛利1.82亿人民币,2022年毛利2.25亿人民币,2023年截至6月30日最近12个月毛利2.52亿人民币;

期内净利:2020年净利1.14亿人民币,2021年净利8373.1万人民币,2022年净利9591.2万人民币,2023年截至6月30日最近12个月净利8311.5万人民币。

一手中签率:

公司全球发售股数5054万股,每手股数500股,截至发稿,超购0.19倍,不会回拨,甲乙组各5054手,预计3-5千人参与,一手中签率100%。

综合点评:

公司是一家质押车辆监控服务提供商,在行业内长久股份排行第一,市场份额占比47.9%,市场份额是另外四大参与者的总和之多。目前行业内没有对标上市公司,算是第一家上市公司,具备一定的稀缺性。

本次发行总市值12.03-15.97亿港元,募集资金3.01-3.99亿港元,未设基石投资者,未设稳价人,财报显示,公司营收增长高于行业平均增长率,2023年上半年净利润有所下滑,根据招股书显示,质押车辆监控服务提供商行业平均年复合增长率4.8%。这个行业高度集中头部公司。

两个保荐人业绩不算突出,总体看下来,没什么特别吸引人的点,3个多亿的流通市值,已经脱离了小规模妖股的范畴,唯一可以D的点就是公司是行业排名第一,并且是第一只行业上市公司。另外一点是最近不设绿鞋的新股上市后表现都不错。

牛榜评级:铜牛

申购计划:

放弃申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 奇思异想·01-01[难过]点赞举报