AMD 4个月翻2倍,空头损失近30亿美元,可以追涨吗?

据MarketWatch报道,金融科技分析公司S3 Partners分析师Ihor Dusaniwsky指出,AMD空头仅周一就损失了1.775亿美元,当AMD股价涨近14%,空头当天损失超3.7亿美元。

Ihor Dusaniwsky表示AMD股价今年翻2倍,空头预计损失了将近30亿美元 ,这使得AMD成为第三大做空亏损最严重的股票。前两名分别是亚马逊$(AMZN)$ 和奈飞$(NFLX)$,亚马逊空头损失37.5亿美元,奈飞空头损失34.3亿美元。

说到AMD短期价格飙升的原因吗?我想可以总结为以下几点

1.空头踩踏

由于AMD4月份股价低迷,短期融券利率达到最高水平,占浮动利率的26%以上。当股价开始走高时,短期利率开始下降。

AMD2季度的财报超分析师预期,净利润更是超了10%,赌财报的空头急与平仓止损,也就是说他们急于买入股票平掉自己的做空仓位,而这也就进一步推高了股价上涨。截至8月15日,未平仓做空股已下降至1.46亿股。在7月31日至8月15日期间,股票空头数减少了2100万股,缩小了13%。空头回补天数更是从4天降到了2天。

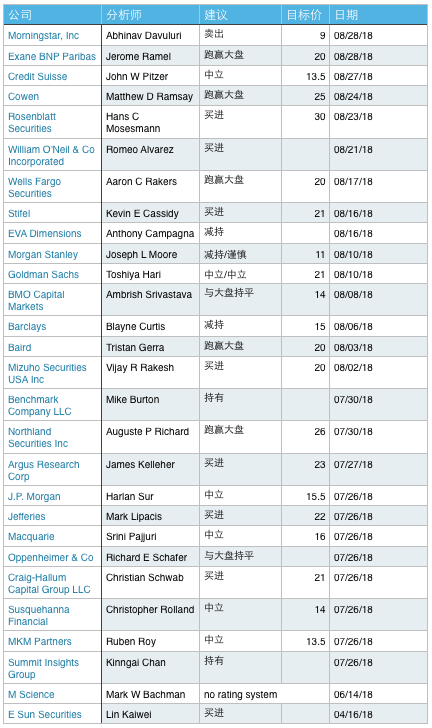

2.高盛给予买入评级

随着AMD从英特尔等公司获得市场份额,华尔街空头也越来越看好芯片制造商的前景。本月早些时候,高盛升级其对AMD的中性评级。它还将价格目标从13.25美元上调至21美元。不过目前AMD股票价格为25.26美元,已经超过了高盛的新目标价。

"We find it increasingly harder to argue our prior bear thesis—even following the recent stock price move—given Intel's struggles with 10nm process technology,"

"The delay in Intel’s new products will allow AMD to gain share in not only client (i.e. desktop PC, notebook PC) CPUs, but also in the lucrative server CPU market."

高盛分析师Toshiya Hari 在CNBC报道的一份报告中表示,“鉴于英特尔在10纳米工艺技术方面遇到了困难,我们发现我们之前的熊市论点越来越难以论证 - 即使是近期的股价走势 - ” “英特尔新产品的延迟将使AMD不仅能够在客户端(即台式PC,笔记本电脑)CPU中获得份额,还能在利润丰厚的服务器CPU市场中获得份额。高盛之后,很多分析师上调了预期,大部分都在20美元左右。

3.财报利好

根据@英为财经的 “千年老二”的逆袭:AMD吃掉了英特尔多少市场份额?的文章

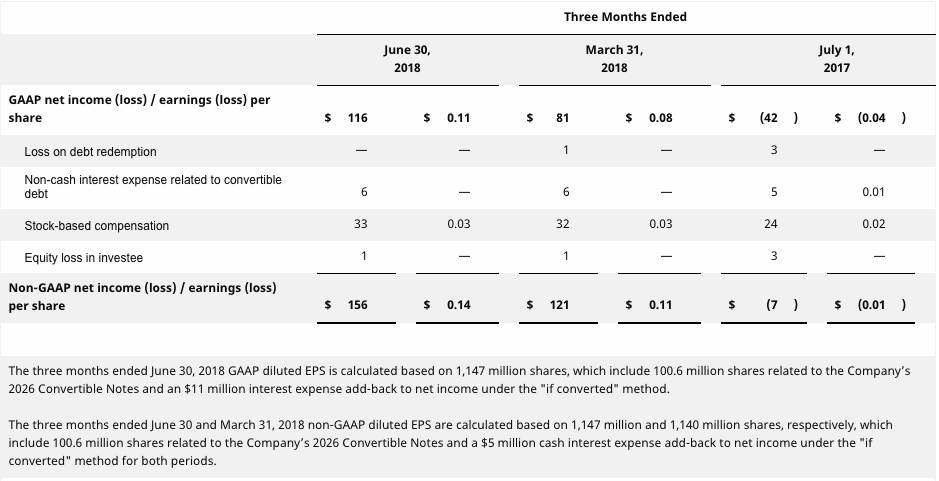

AMD二季度GAAP净利润同比扭亏为盈,达到1.16亿美元,合每股11美分,创下了七年来的最高季度利润,去年同期为亏损4200万美元;收入同比增长53%至17.6亿美元;预期三季度收入达17亿美元(浮动5000万美元)。其中,二季度计算及图形处理器部门收入同比增长64%至10.9亿美元;企业、嵌入式和半定制部门收入同比增长37%至6.7亿美元。

AMD正在英特尔主导的PC处理器市场“抢食”。自从2017年AMD推出Zen架构锐龙(Ryzen)处理器之后,其性能和兼容性有了大幅的改善。从2017年3月份开始,至今年4月份,AMD分别推出了锐龙7、锐龙5、锐龙3、锐龙Threadripper、锐龙2000等处理器。Mercury Research此前发布的数据显示,在锐龙处理器横空出世后,去年底AMD的桌面处理器市场份额已从8%增长至12%;

另外,AMD专门为数据中心研发的EPYC处理器被包括惠普企业、思科系统、腾讯云、意大利国家核物理研究所等公司或机构所采用,销售额同比增长达到53%。AMD首席执行官苏姿丰称,数据中心市场无疑是首要目标。AMD一直坚持,预计EPYC将在今年年底达到“中等个位数”的市场份额。

4.中美局势

今年早些时候,芯片类股身陷贸易紧张漩涡中。中美贸易对芯片制造业而言至关重要。费城半导体指数于3月创下历史新高后,因贸易争端而剧烈波动。但最近,中美为解决争端而制定的计划让投资者受到鼓舞。费城半导体指数在截至周二的六个交易日中上涨。而中美贸易对AMD有以下影响,在2017财年从非美国地区产生74%营收。其中大中华区域贡献了33%的营收。而中美关系缓和对AMD也是具有正面影响。

以上为造成AMD暴涨的原因,不过暴涨之下也有隐忧

1.大股东抛售股票

2018年8月初,AMD大股东 Mubadala Investment 以22美元的价格大幅减持AMD股票,他现有的持股比例达10%。

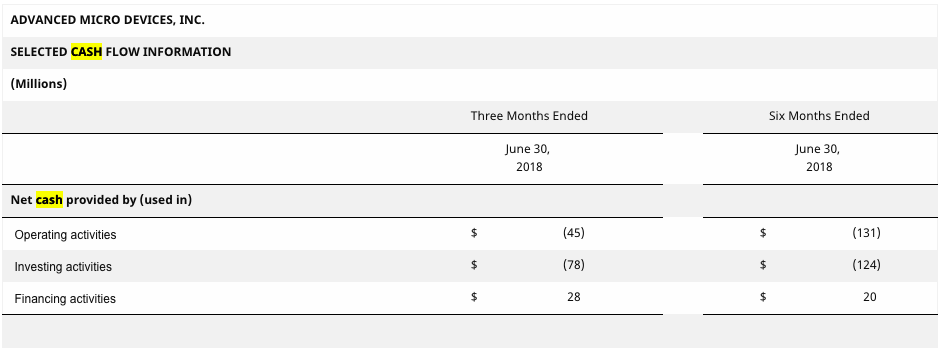

2. 自由现金流少,资不抵债

另外一点就是AMD少到几乎可以忽略不计的自由现金流,我推测AMD在最好的情况是AMD2018全年产生5000万美元的自由现金流。到目前为止,尽管其年初至今的业绩取得了巨大进展,但他的自由现金流仍然可以忽略不计

然而,考虑到首席财务官Kumar的预测,我推测AMD在最好的情况是AMD2018全年产生5000万美元的自由现金流,这意味着AMD在2018下半年必须产生约2.7亿美元的现金流,来抵消2018年上半年的烧钱约2.2亿美元 。

此外,在2018年第二季度末,AMD拥有9.83亿美元的现金和等价物。在大约12个月内,AMD将不得不发行6.75%的息票再融资,这笔债券连同其他短期债务债务达2.23亿美元。

由于AMD的现金产生能力较弱,而AMD还需要为债务支付利息,鉴于此,市场普遍认为AMD很可能会在二级市场增发股票,稀释AMD 股票。

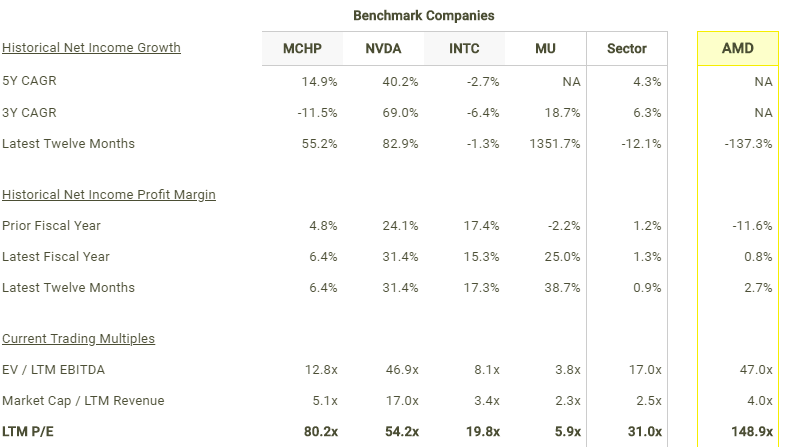

3.估值较高

这是5年期的DCF模型,如果说AMD想要保持现在的股价,那么在接下来的5年,每年收入增幅都需要保持在25%以上,EBITDA在20%。而鉴于AMD营收的不稳定性,这个似乎很难保证。

另外与同行对比,AMD的估值远远高于市场平均水平,也就是说AMD现在太贵了#英伟达与AMD#

$(AMD)$ $(NVDA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 明白人·2018-08-29自由现金流很重要啊 为什么可以忽略不计呢点赞举报

- 打左灯向右转·2018-08-29怎么想的,又不是啥绩优股,实在想做,找点低价股玩玩,一旦转世倒是做空的好标的1举报

- village5576·2018-08-29比英伟达好多了1举报

- 壮志凌云·2018-08-29赌美股下跌 可以做空AMD点赞举报