股价沉入“海底”,火锅龙头值不值得“捞”?

港股走势羸弱,相关餐饮消费股亦跌跌不休。

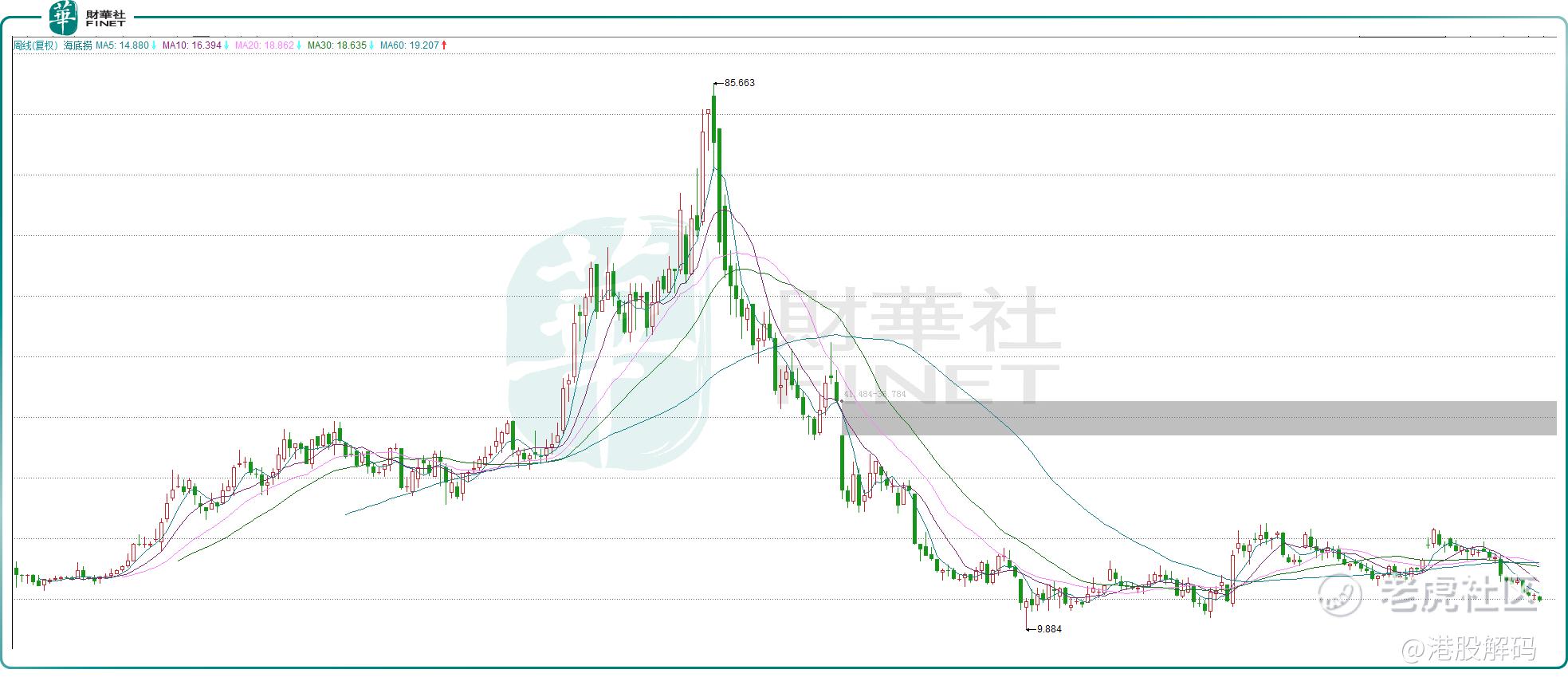

12月19日, $海底捞(06862)$ 继续刷新年内新低,收跌1.71%,目前公司报收13.82港元/股,市值770.3亿港元。

自2021年高点至今,海底捞股价累计下跌幅度逾80%,堪称“脚踝斩”, $九毛九(09922)$ 、 $呷哺呷哺(00520)$ 的情况也都差不多。

按理来说,“民以食为天”,上述都是餐饮界的标杆企业,为何股价如此疲软,何时能够真正的触底反弹,是很多投资者关注的焦点。

海底捞的业绩沉浮

海底捞算是国内火锅界的一哥,由于火锅品类的特殊性,本身具备很强的社交属性,客单价相对偏高,公司也算是国内餐饮消费企业的一哥。

海底捞创始人叫张勇,其创业经历以及超预期的服务模式和口碑效应,被当成商业经典案例写进了教科书。

公司自2018年9月份登陆港股,受到机构资金的追捧,股价一路上行,哪怕是新冠疫情来袭,也未受影响。

疫情初期,在恐慌的背景下,海底捞却逆势扩张,凭借资本市场的优势,和自身较强的品牌效应,当年门店数量快速增长近70%,相当激进。资本市场亦颇为乐观,整个2020年,公司股价大涨超过90%,接近翻倍。

然而2021年至2022年,在资本市场遇冷的背景下,海底捞的内部经营也出现了问题,快速扩张的门店效益不佳,导致公司被迫“大刀阔斧”的闭店,并启动“啄木鸟”计划以求自救。

此外,疫情的反复超出了预期,给很多餐饮消费企业带来沉重的压力,海底捞也难独善其身。

2021年,海底捞营收虽创新高,达到411.12亿元,但出现了上市以来的首次亏损,公司归母净利润约为-41.63亿元。而2022年,公司营收录得347.41亿元,同比小幅下降,但同期录得归母净利润约为13.74亿元,公司成功扭亏为盈。

时至2023年上半年末,公司上半年实现营收188.86亿元,同比小幅增长,同期实现归母净利润22.58亿元,接近2019年全年的净利润,餐饮巨头的业绩韧性十足。

海底捞过往激进扩张路线,明显是误判了市场,公司及时调整方向,断臂求生,业绩迎来复苏。

消费遇冷之下,餐饮巨头沉着应对

另一方面,在当前后疫情时代、消费遇冷的环境下,海底捞选择精耕细作,打磨自身运营效率,也加速了公司的业绩回暖。

具体来看,今年上半年,公司核心翻台率从去年同期的2.9次/天,上涨至3.5次/天,同比增长逾20%,翻台率对于餐饮连锁店来说,是其周转率、运营效率的集中体现。

与此同时,海底捞还推出一系列具备性价比的举措,以应对激烈的市场竞争。

今年9月份,海底捞推出子品牌嗨捞火锅,被网友称为海底捞“平替”,第一家开在北京龙湖北苑天街B馆4楼开业,装修与视觉风格上与海底捞接近,但其客单价在65-70元左右,与海底捞动辄上百元的客单价相比明显下降。而且嗨捞火锅的点菜采取“半自助”模式,很多菜品需要顾客自取,某种程度上,也是在努力控制成本。

另外,海底捞今年还推出“下饭火锅菜”的外卖业务,以冒菜套餐、钵钵鸡套餐和菜品单点的形式满足“一人食”的需求,人均价格仅为30-40元,和普通外卖价位基本一致。

服务方面,更不用多说,这一直是海底捞的强项。公司今年在部分门店试水“洗发业务”,解决了不少客户吃完火锅一身味道的“痛点”。

还有刷爆社交网络的“科目三”,也是海底捞门店吸引客流的一种创新尝试,公司通过抓住顾客的眼球,来试图抓住顾客的胃。据悉,有不少消费者专门为了打卡“科目三”而去吃了一顿火锅。

即便频繁出圈,公司股价仍旧低迷,且早已跌破了上市发行价的位置,有投资者调侃海底捞已“沉入海底”。

结语——

在上市第二年,狂热的资本市场将海底捞的市盈率推高至接近100倍,作为传统的竞争激烈的餐饮企业,估值让不少科技公司汗颜。而时至今日,海底捞动态市盈率约18倍,相对巅峰时刻已大幅下降。

有机构认为,海底捞品牌作为火锅龙头,业绩确定性较强,新品牌中长期存在想象空间,在资本市场的纠偏效应下,公司估值已大幅缩水,长期投资价值或许已开始显现。

作者:飞鱼

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。