投资养老早规划,目标基金多了解

随着经济和医疗水平的不断发展,人均寿命不断延长。面对更长寿的人生,提早做好养老规划十分重要。与此同时,大众养老储备的意识也在不断提高。《中国养老财富储备调查报告》显示,80%以上的受访者认为除了政策性养老金外,退休前还需要额外进行养老储备。

可见,越来越多人意识到个人储备养老的重要性,也愿意通过投资来为养老进行储备。以养老为目标的投资,是典型的长周期资产配置。

养老投资需要资产配置

在投资的世界里,资产是多元的,将风险收益特征不同的资产科学合理地搭配起来,可以获得适配不同投资目标和风险偏好的组合。

一般来说,养老投资周期较长,以满足退休后生活需求为目标,需兼顾安全性和收益率。所以,对于养老投资来说,做好资产配置十分重要。

不过,要想构建一个适合自己退休养老目标的资产配置方案并非易事,要做很多功课。既要懂宏观,又要懂资产,还要会模型测算,难度实在有点高。

对于大部分普通投资者来说,研究这些需要花费大量时间和精力。不过,也有一种比较简单的方式,那就是选择适合自己的养老目标基金,把资产配置的相关操作交给专业的资产管理机构。

养老目标基金专为养老投资设计,为投资者提供了适配不同目标的资产配置策略。目前,我国养老目标基金主要采取两种资产配置策略:目标风险策略、目标日期策略。

养老目标日期基金,陪你“慢慢变老”

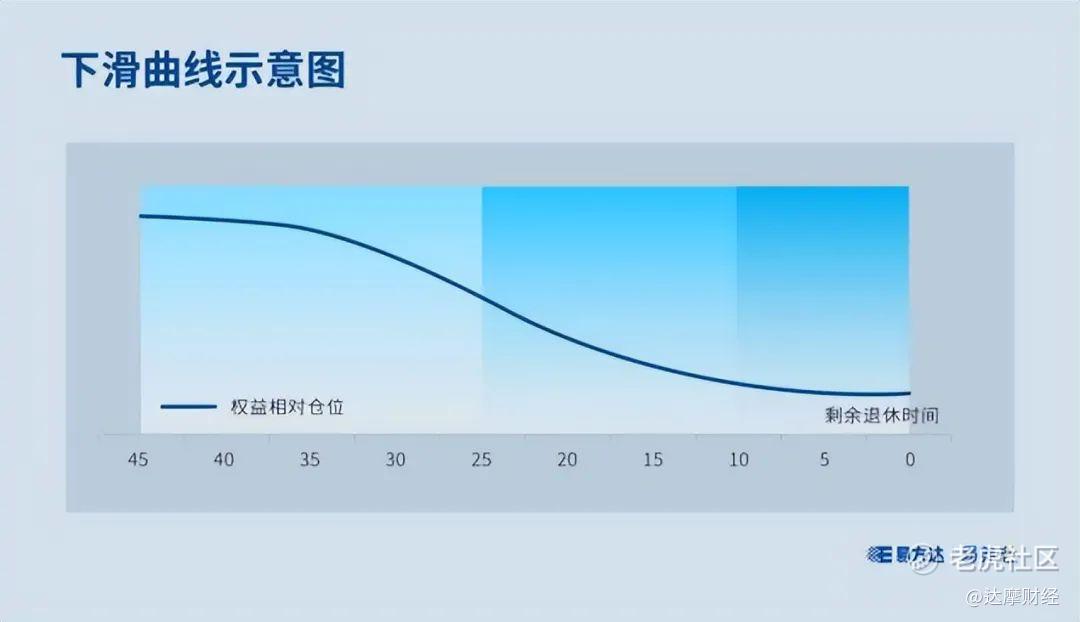

养老目标日期基金,是依据投资者距离退休日期的长短来进行资产配置的金融产品。

这类基金产品,往往名称中带有退休年份,如2033、2038、2043等。随着所设定目标日期的临近,这类基金会逐步降低权益类资产的配置比例,增加非权益类资产的配置比例,以此适配投资者在不同年龄阶段的风险偏好,陪你一起“慢慢变老”。

一般来说,人年轻时正值事业上升期,预期未来收入增长很快,风险承受能力较高,这时适当多配一些风险较高的权益类资产,追求较高收益。随着年龄增加,风险承受能力降低,这时应增强投资组合的稳健性。

养老目标日期基金遵循“下滑曲线”,在整个生命周期跨度下进行战略资产配置,为投资者在各个年龄段平衡风险承受能力和预期收益。

不过,需要注意的是,即使是目标日期相同的产品,由于其权益类资产的初始比例、下滑方式、下滑速度等方面不同,它们的风险收益特征在各时间段内也可能存在较大差异。

投资者在选择养老目标日期基金前,需要综合考虑自己在各个年龄阶段的资产积累状况、收入水平、风险承受能力等因素,理性判断并谨慎做出投资决策。

养老目标风险基金,适配个人风险偏好

养老目标风险基金,根据特定的风险偏好,设定权益类资产、非权益类资产的基准配置比例,或使用广泛认可的方法如波动率等界定组合风险,并采取有效措施控制风险。

根据权益类资产的配置比例,养老目标风险基金的目标风险等级,由低到高可分为保守、稳健、平衡、积极等。

一般来说,权益类资产比例在0-30%的产品,名称中会带有“稳健”或“保守”;权益类资产比例在30%-60%的产品,名称中会带有“平衡”或“均衡”;权益类资产比例在60%-80%的产品,名称中会带有“积极”或“进取”。

从保守到积极,风险等级依次从低到高,其平均年化波动率存在差异。以截至2023年7月末成立满2年的65只养老目标风险基金为样本,可以发现保守型和稳健型的波动较为平缓,平衡型和积极型的波动相对较大。

如果投资者风险偏好较低,不愿意承受较大波动,可以选择保守型或稳健型产品;如果投资者风险偏好较高,面对较大波动时仍然很淡定,可以选择平衡型或积极型产品。

不过需要注意的是,即使是同一风险等级的产品,其权益类资产比例也不尽相同。

因此,投资者在购买养老目标风险基金前,需要阅读基金合同、招募说明书等相关产品资料,还需要根据季报、半年报、年报中披露的持仓信息进行测算,清晰地评估其风险和波动水平,以选到更加适合自己风险承受能力的产品。

总的来说,养老投资具有积累期超长、追求资产稳健增值的特点,因此践行长期投资,更能发挥复利效应。如果我们能够及早树立规划养老的意识,尽早行动起来,拉长积累期,那么养老投资的雪球就能滚得更久一些。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。