我对哔哩哔哩暴跌的看法!

哔哩哔哩又暴跌了,股价重挫11%,创年内新低!

曾经我也看好过哔哩哔哩,主要是它的成长性高和内容护城河深,一度在2021年10月持有过,现在回过头看,幸亏当时手起刀落,选择割肉离场,否则,真是损失惨重了:

这次暴跌是三季报引发的,这里不想谈业绩是否符合预期,只聊聊读完财报我的想法。

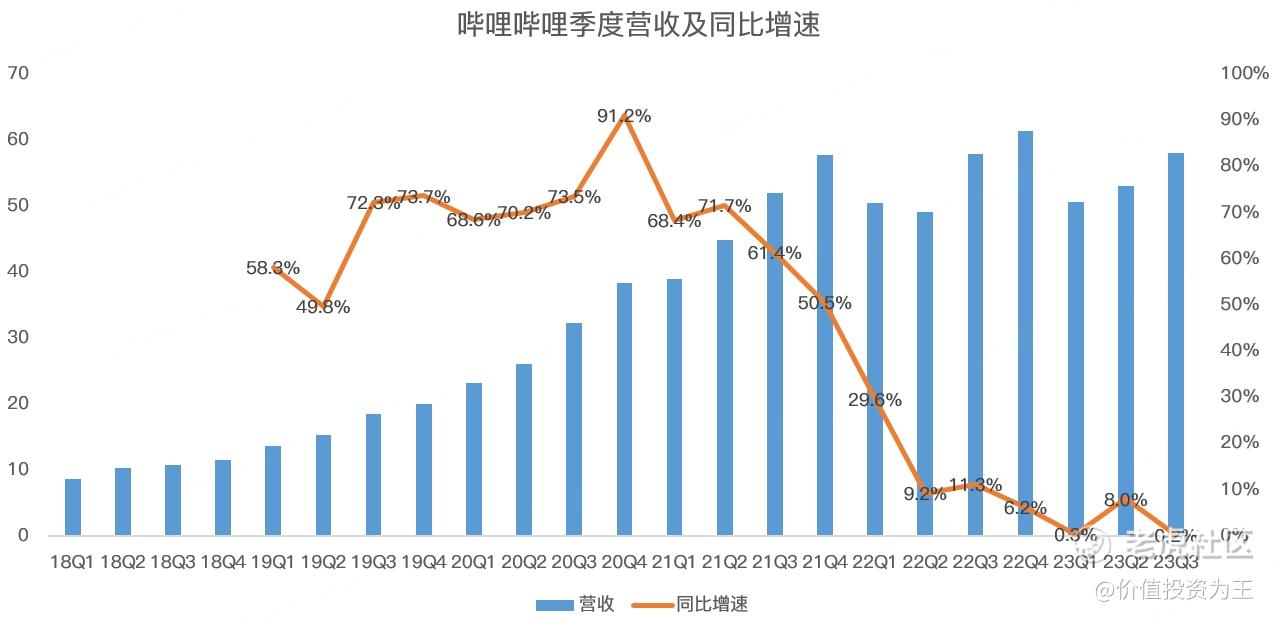

首先来看营收,三季度为58亿人民币,较上年同比微增0.2%:

哔哩哔哩的成长性其实在2022年一季度就破灭了,这次三季报只不过是再次把不堪的一面摆给投资者看。

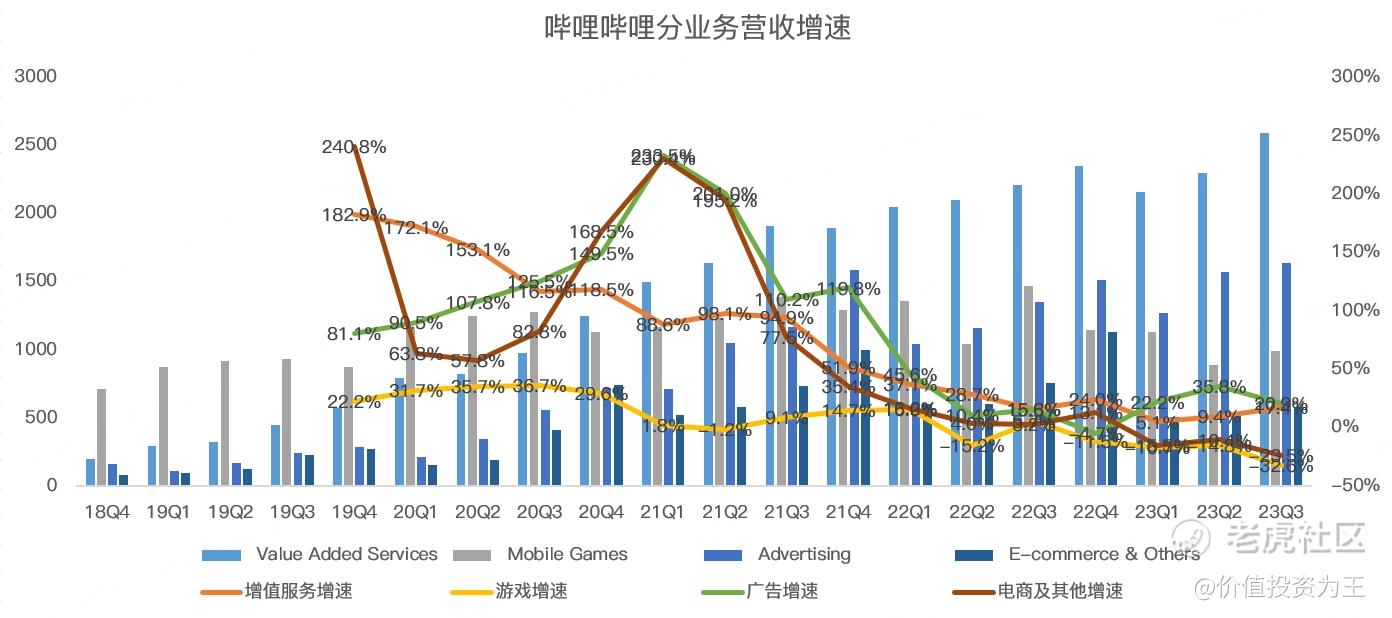

分业务看,哔哩哔哩曾经的第一大收入来源游戏业务三季度营收9.9亿,同比下滑32.6%,下滑幅度呈扩大趋势,这与整个游戏行业出现反弹的走势完全相反,展现出哔哩哔哩在游戏业务上的失败。

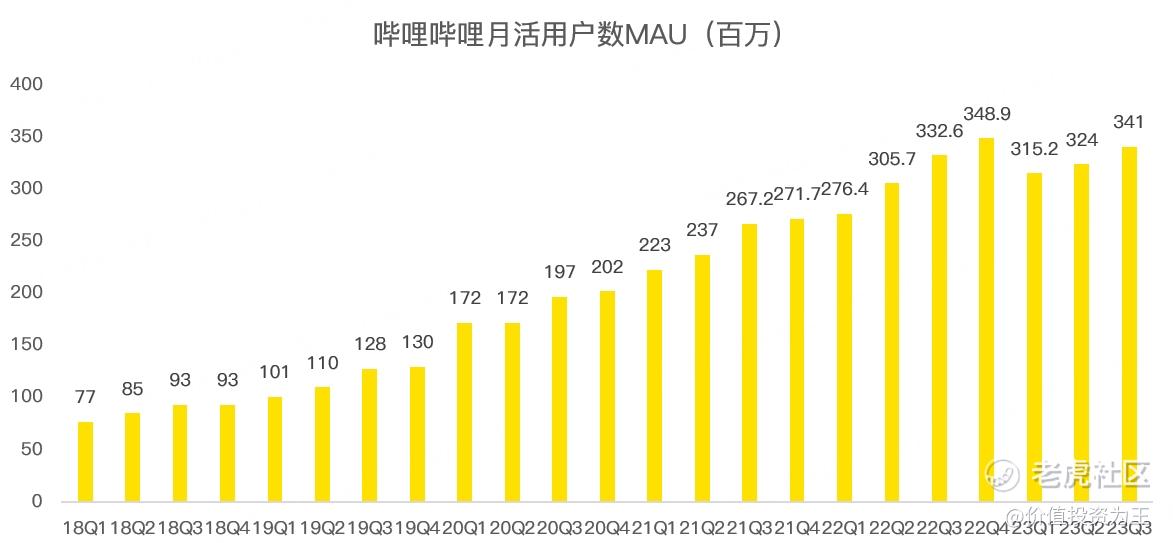

增值服务三季度营收25.95亿,同比增长17.4%,增速有所回升。该业务主要来自直播分成和会员收入,虽然三季度还过得去,但我的担忧是哔哩哔哩的月活用户数有见顶的风险。

今年三季度,哔哩哔哩月活用户数3.41亿,无论是绝对数量还是相比前几季,月活都有见顶的风险:

不同于拼多多,纵使国内业务触顶,亦可通过海外扩张带来第二增长曲线,而如果哔哩哔哩用户数见顶,后续的增长从哪里来?

唯有提高单用户变现率了,但这块的提高绝非易事,比如提高付费用户比例就很难,哔哩哔哩已经连续数个季度的付费率停留在9%左右:

广告业务三季度的表现并不好,跟月活用户数关系较大,若用户见顶,该项业务在不通过增加广告数量的情况下,也难有空间。

电商及其他业务三季度更是垮,营收5.8亿,同比下滑23.5%,下滑幅度加大,考虑到属于新兴业务,表现这么拉胯也是没啥前景了:

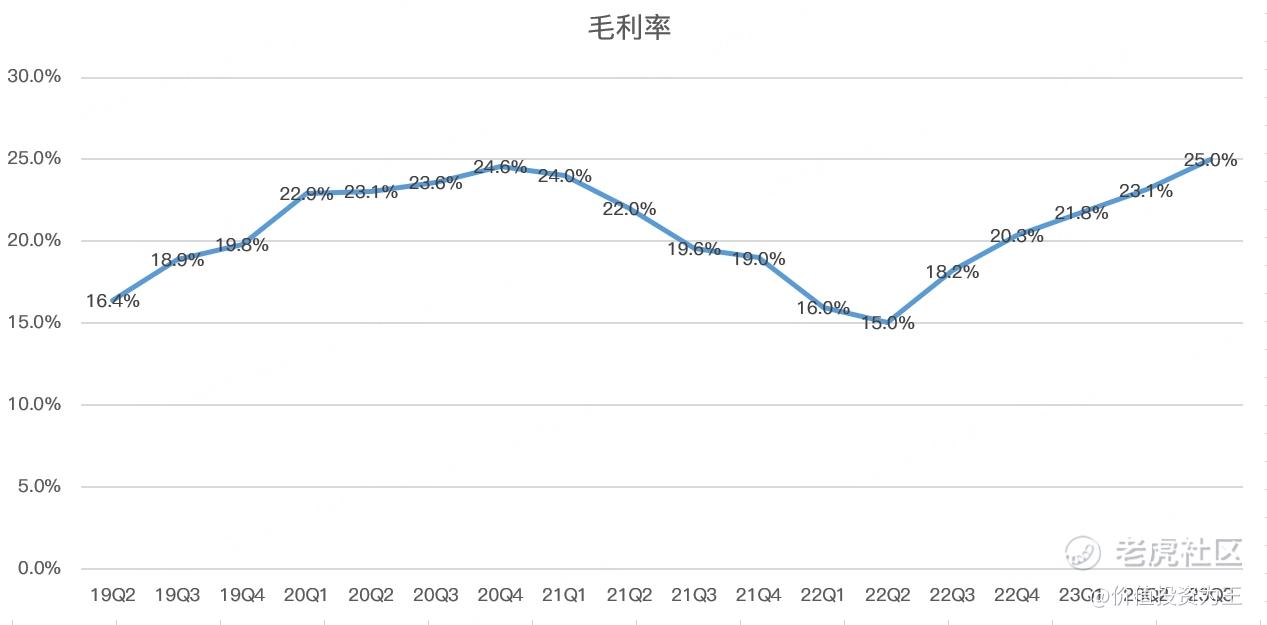

聊完这些,我们再看哔哩哔哩的利润,三季度毛利率为25%,应该是创了历史新高,值得高兴:

但是,毛利率是否还有提升空间?

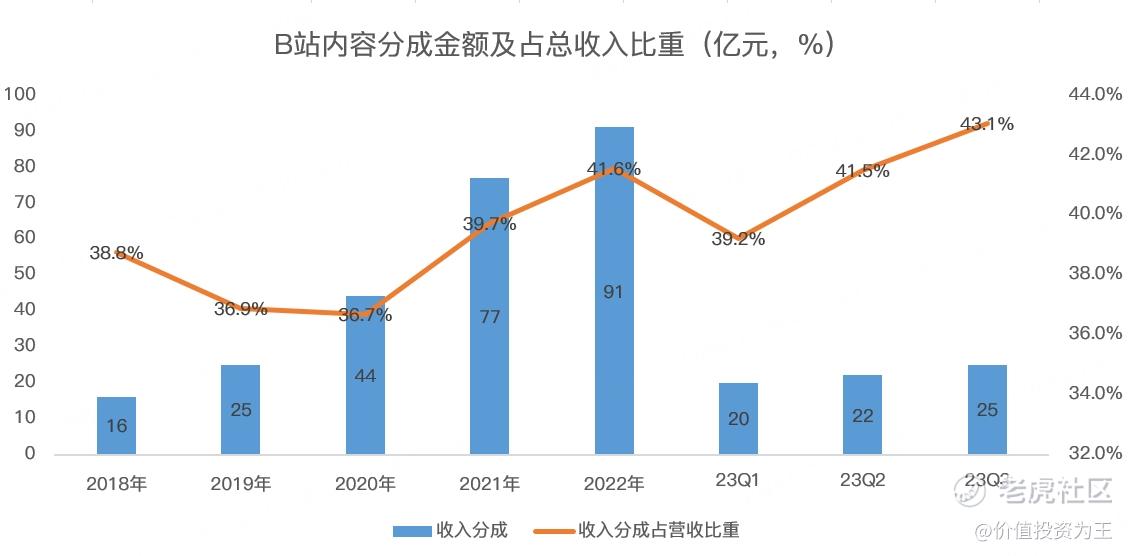

在营业成本中,最大的开支就是内容分成,三季度该支出为25亿,占总营收的比重高达43.1%,创新高:

宽带及服务器成本我不觉得还有多大降低的空间,其他成本哔哩哔哩没有详细披露都有啥,但感觉不降低内容分成成本,哔哩哔哩就很难继续提升毛利率。

或者,哔哩哔哩能把变现率提升上来,比如放开贴片广告。

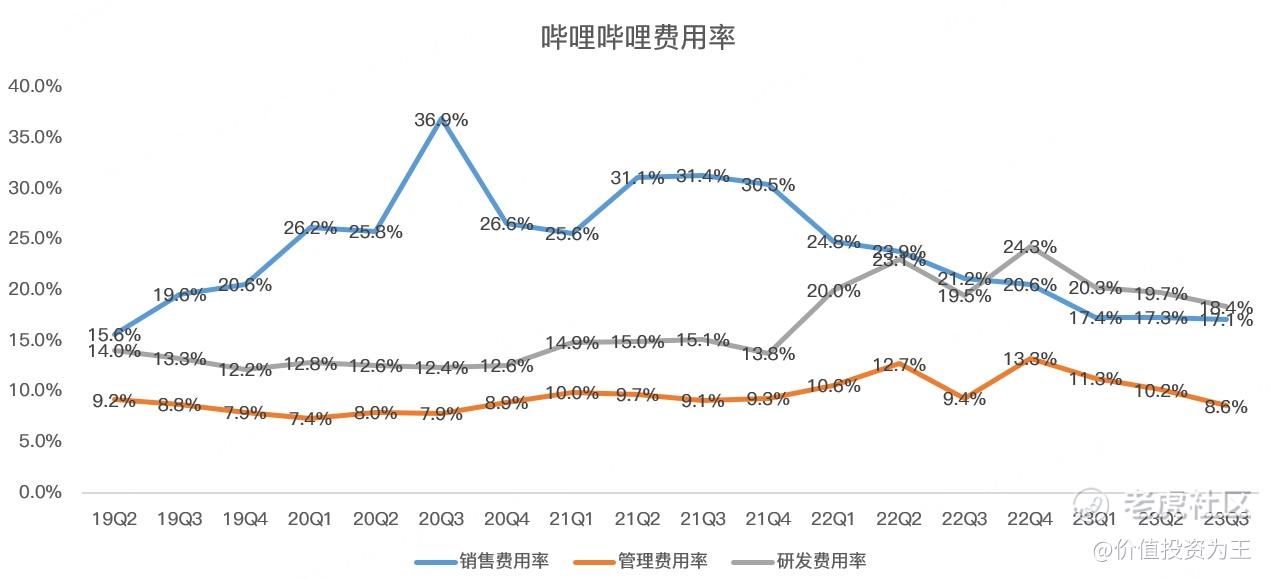

毛利率难提升之下,费用率控制上哔哩哔哩做的也不好,在互联网大环境不佳、各家大厂都在降本增效的情况下,哔哩哔哩的费用率竟然还高达44.1%,这意味着实现扭亏为盈,还需要极大的努力:

盲猜,哔哩哔哩未来能拿到10%的净利率都不错了,照这么估算,远期的市盈率也在10倍左右,如果找不到新的增长点,没有成长性的哔哩哔哩,恐怕也难有空间。

难,太难了,当下的互联网不能出海的话,真是不能碰了!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

今年B站好像走了不少的优质创作者

所以你也并不是看好B站的股票走势?

不赚钱的企业还是远离的比较好

放量下跌,技术面都毁了