美团2023年Q3数据简评

【简评】

1)经营业绩:

Q3营业收入764.67亿,同比增加22.11%,预期为760.1亿;

Q3期内溢利35.93亿,同比增加195.39%,预期为29.2亿;

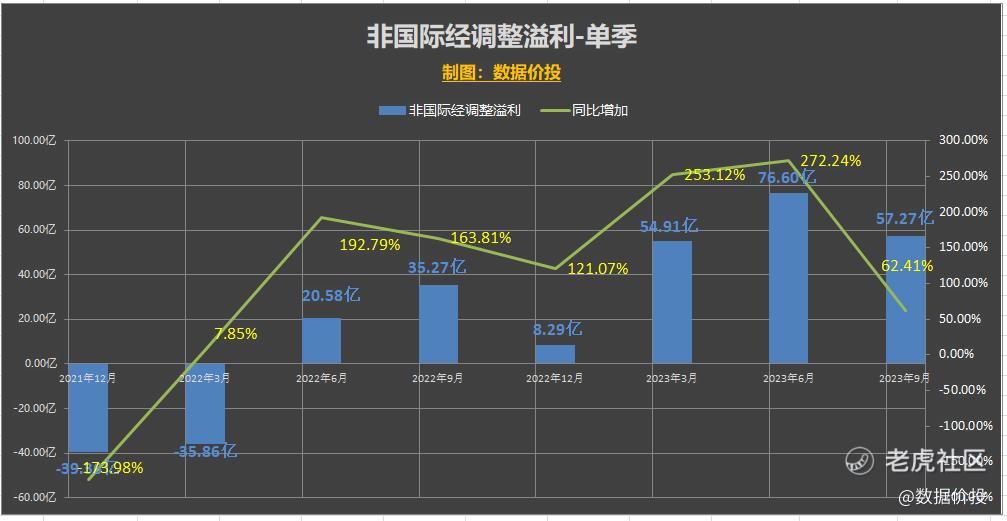

Q3非国际经调整溢利57.27亿,同比增62.41%,预期为52.9亿;

业绩均小幅高于预期。

2)分业务板块来看:

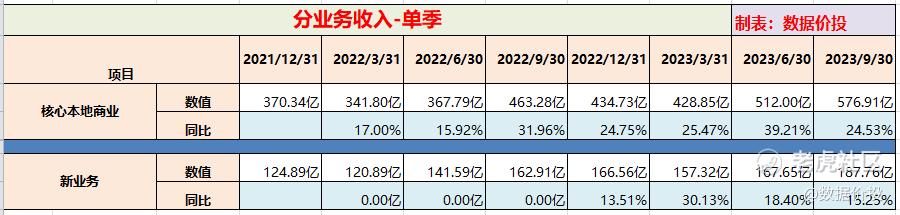

Q3核心本地商业(包括外卖、到店酒旅、闪购、民宿及交通票务业务)营收576.91亿,同比增24.53%;经营利润100.96亿,同比增8.31%;经营利润率17.5%,有所下滑;

相比Q2时增速均有所下滑,其中利润的下滑速度更大,已低于两位数;

a) 下滑的最主要原因应当是抖音进入本地生活所造成的冲击,其中外卖受影响较小,仍能保持稳健增长;而到店酒旅的所受影响较大;

当然财报中也提到:“到店、酒店及旅游业务在第三季度保持强劲增长,交易金额同比增长超过90%。 季度活跃商家数同比增长超过50%。”

但是相比于半年报时的“交易金额同比增长超过120%”还是增速有所下滑。

b) 下滑的次要原因也有22年Q3时营收和利润的高基数的影响。

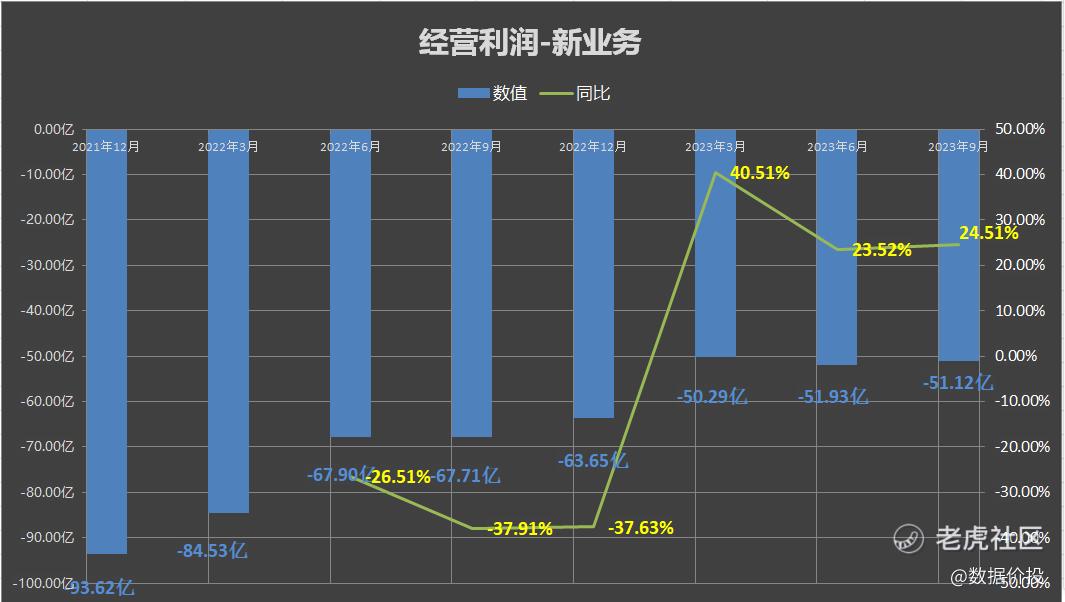

Q3新业务(包括美团优选、美团买菜、餐饮供应链快驴、网约车、共享单车、共享电单车、充电宝、餐厅管理系统及其他新业务) 营收187.76亿,同比增15.25%;经营利润-51.12亿,同比增24.51%;经营利润率-27.23%,亏损幅度稍有收窄;

其中美团优选维持了市场份额,累积了4.9亿名交易用户,同时也仍然维持了显著的运营亏损,暂未发生明显改善;

而美团买菜的交易金额则录得了强劲增长;

3)分类型收入:

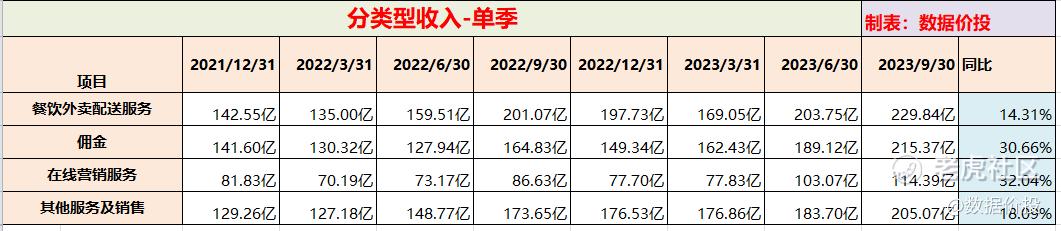

Q3按类型划分的收入来看:

配送服务为229.84亿,同比增14.31%;

佣金为215.37亿,同比增30.66%;

在线营销服务为114.39亿,同比增32.04%;

其他服务及销售为205.07亿,同比增18.09%;

相比半年报时,增速均有所降低,但其中佣金及在线营销服务收入还是仍能保持30%以上的高增长;

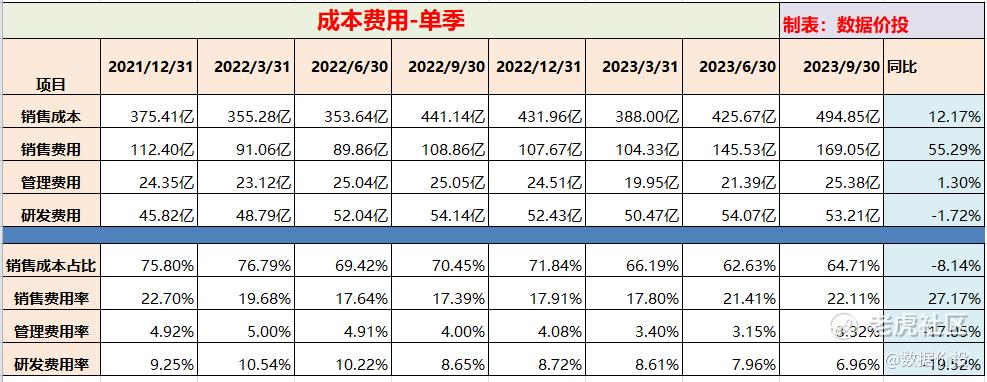

4)成本费用:

Q3销售成本494.85亿,同比增12.17%;

销售费用169.05亿,同比增55.29%;

管理费用25.38亿,同比增1.3%;

研发费用53.21亿,同比降1.72%;

销售费用显著增加,但相比半年报时销售费用61.95%的增速,Q3时也还是稍有下滑;销售费用的增加主要体现了美团为了应对抖音的冲击,所作的降佣、返佣等一系列措施,用于留住及拉拢优质商户资源。

而除了销售费用外,其他成本费用还是体现了美团降本增效的成果;

5)其他:

即时配送交易笔数61.79亿笔,同比增加23%;

持有“现金及现金等价物”和“短期理财投资”分别为251亿和1085亿;相比半年报时继续增长;

Q3实现经营现金流入112亿;

6)小结:

作为近段时间最惨的中概互联网龙头,财报发布前的当天又大跌了5%,可见市场对于美团有多么的悲观。

而从发布的三季报来看,我所关心的各项指标至少算是正常,Q3业绩完全是算不上暴雷的;悲观大概来自于对未来的预期,即对于美团确定性的重新评估:

对于经历过千团大战,几乎一直在战斗着的美团,像是一位在千米长跑中已经终于甩开对手,即将冲线领奖的选手,但突然被告知终点线变更了,又延长了200米,同时身边突然又冒出一位强劲对手;

这位对手就是风头正劲,正四面出击的抖音。

美团业务中最主要的是三块,分别是外卖,到店和新业务。

其中外卖应该算是美团的基本盘,提供了大量的就业岗位,创造了社会价值,同时也培养了用户的心智,为美团带来了巨额的流量;但也要看到,单是外卖配送这一块,基本上是微利甚至是不赚钱的;抖音当前主要还是采用小范围和第三方配送合作的方式,暂时没有搭建自己的配送网络(很可能永远也不会搭建),所以对于美团的外卖业务相对冲击较小;

真正现在能稳定赚钱,为美团提供现金流的是到店业务,美团22年Q1财报最后一次披露了到店业务的经营利润率,为45.6%,之后就再也没有单独披露过。从业绩会中的信息来看,当前大概下降到了30%~35%的水平。而恰巧这部分是受抖音冲击最大的,根据海通国际的研报,预计今年本地抖音约2000亿GTV,而美团是6000亿GTV,两者相比大概为1:3,抖音已经达到了相当的体量。而为了应对抖音的挑战,美团需要持续的增加销售费用来留住商户,以及7月时开始正式上线了直播入口,被迫以短视频的方式来反击抖音,而显然这本来并不是美团所擅长的,也会影响美团在新业务上的投入及精力。

新业务部分的美团优选其实也在面临多多买菜的竞争,相比而言并不占优。当然这部分是美团的希望,只是迟迟还没有看到显著的改善。

当然,美团向来都是有战斗精神的,只是这一次它所面对的对手不再和之前一样的量级,可以最终通过合并收购等方式来结束战斗。

美团目前能作的似乎只有尽力抵抗,美团未来的机会大概也不在自己,而在于对手的策略调整或犯错;

1)虽然本地生活是美团最赚钱的业务,但对抖音来说显然不是;相比而言,抖音在电商方向上赚钱的效率是远高于本地生活方向的,之所以作本地生活,是因为在电商方向上分配的广告过多影响用户体验了,需要来作一个调节,同时也构建一个更完整的生态。那么抖音愿意在这个方向上最终分配多大的流量,是待持续观察的。显然如果可以的话,抖音肯定会优先将流量分配到可以创造更高效益的方向上,比如6.18及双十一时,显然流量就会向电商方向上倾斜;

2)字节(抖音)现在可谓是高歌猛进,四处出击,但是当用户打开抖音,时不时就是各种广告把你引导去商城时,原来的娱乐休闲属性还留下多少,还是最初的抖音吗?

可以说是积极开拓,同样也可能是鲁莽冒进;不管怎样,后续来说,字节逐渐降速基本上是确定的,而当这是,美团、阿里、京东们大概也能缓口气了。

一、经营业绩

1.营业收入

2.期内溢利

3.非国际经调整溢利

二、分业务板块业绩

1.营业收入

1)核心本地商业

2)新业务

2.经营利润

1)核心本地商业

2)新业务

三、分类型收入

四、成本费用

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

Q3期内溢利35.93亿,同比增加195.39%,一句话就把我打动了

美团搞事情还是很稳的,王兴很稳

感觉现在的美团可以做价值投资了

不知道抖音什么时候能上市