百度Q3财报快评:对你AI AI AI 不完

百度Q3财报快评:对你AI AI AI 不完

1.

大家都在看AI圈子里的年度大戏,名叫《一觉醒来宫斗都已经结束了怎么办?》

OpenAI的权游告诉我们,有些时候干成一件大事,是一个复杂系统,是种种光怪陆离的因素凑巧的化学反应,你说天时地利人和也好,你说集齐了七颗龙珠方可召唤神龙也罢,其中的盘根错节、枝繁叶茂,牵一发而动全身,最后能做成,你很难说仅仅是一个人或者一种观念的胜利。里面可能有纯粹的理想主义情愫,可能有高尚的利他主义情怀,也可能有沾满钱香的谋求商业利益的情结,甚至还可能是竞争窥伺与反哺的情报——你管他呢,有些时候做事情呢,上帝给你开了一扇门,还会给你开一扇窗,你就做成了。但猜动机是最low的,容易诛心——滋生阴谋论。

那些什么科学家大战资本集团的故事会肥皂剧,就像诸如《货币战争》一样狗血桥段,都是公众号文章里骗骗吃瓜群众喊哇塞的**文学。

总之AI要搞得成,思想可以不统一,但至少班子要团结。我还是那个观点,AI如果离L4的自动驾驶还很遥远,你现在要跟我说,AI会觉醒灭了人类,我是不信的。类似于你刚刚做出了一个弹弓,于是你就开始担心,这样下去不行的,我不得造出原子弹啊太可怕了——你开始悲天悯人。这属于不该你这代人去琢磨的问题。

其实不需要一个科学家古灵精怪的小脑袋就可以知道,AI从入门到精通,是一个积累的过程。还是一个非常非常难非常长期的过程。梅·蕙丝有句话:

Anything worth doing is worth doing slowly.

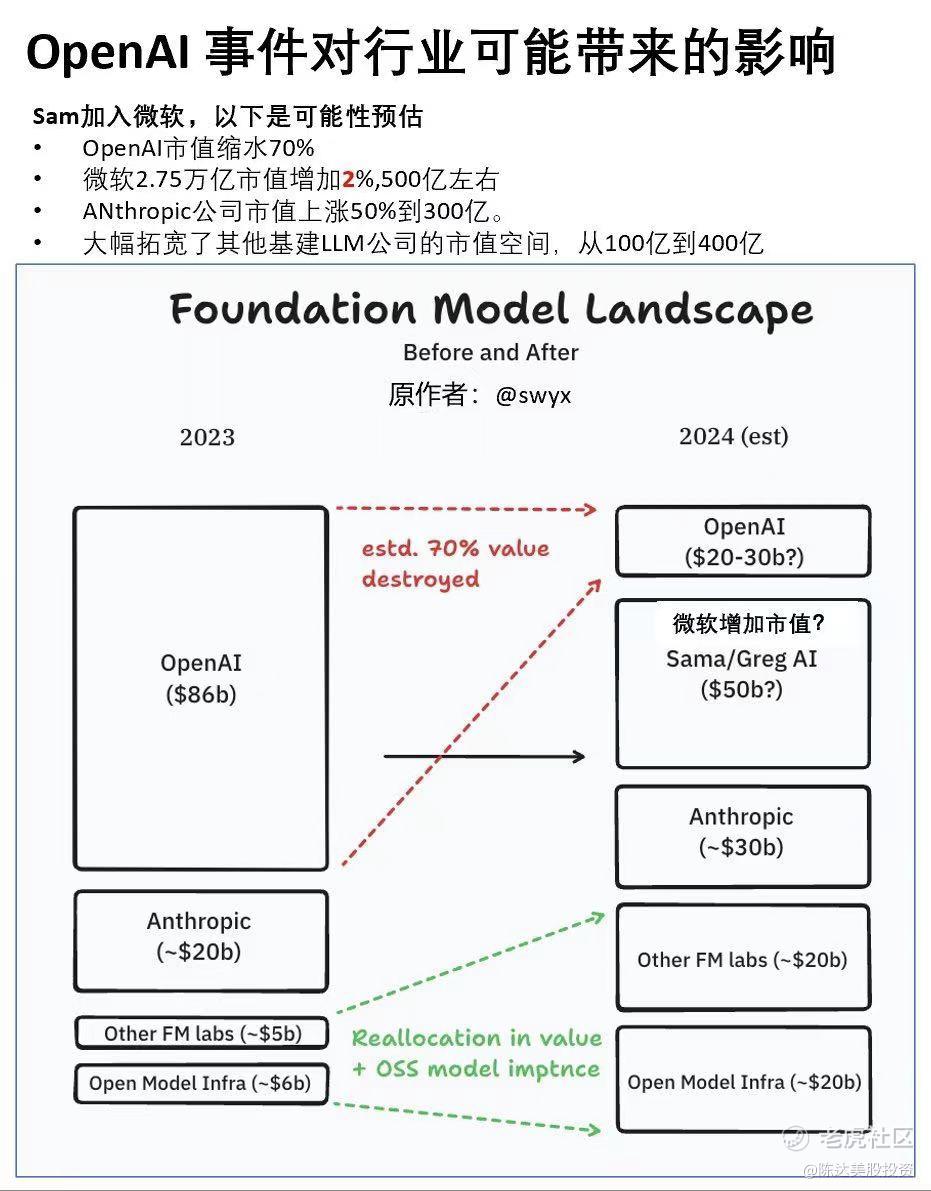

不过OpenAI事件或许对整个AI在资本市场的重塑扑闪了蝴蝶的翅膀:

回到百度财报,关键词那必须是AI。百度AI入局早、嗅觉敏锐到什么程度,有一个故事,OpenAI 的Ilya Sutskever大家应该很熟悉,就是本次事件漩涡中心的首席科学家男主角,他的老师叫Hinton教授,他的同门叫Alex Krizhevsky,他们的公司DNN Research,其实就是OpenAI的前身,当时竞拍这家公司的有四个玩家:微软,谷歌,DeepMind,第四家就是百度,当时余凯博士(余凯很早就接触Hinton教授并愿意投资)主持AI工作,报价1200万,奈何微软和谷歌更加财大气粗,最后谷歌是4400万成交了一个只有三个人、没有任何产品的皮包公司。然后就有了Google Brain以及整合入后来被谷歌收购的DeepMind,下棋巨牛逼的那个,大家肯定知道。

所以说百度失之交臂地错过了Ilra也不为过,虽然这其实也是宿命的必然。

2.

而百度之于生成式AI时代,至少在国内,我个人仍然认为,百度是最好的中国AI公司,不断扩大的AI产品组合(从最早文心一言到现在的产品矩阵),四层架构全栈布局(底层的芯片、深度学习框架、大模型、最上层的搜索等等应用)。我看好的原因主要是仨点,1. 生成式AI与百度现有云业务结合,可以升级搜索广告业务(就像微软在做的一样),未来2-3年有机会重塑市场份额分配;2. 生成式AI增强云业务的稳健发展,受益于MaaS的增量收入,这一块的市场收入预期2025年也可达50亿人民币(假设2023-2025年收入复合年增长率23%)3. 广告收入在生成式AI的协同作用下,百度已有流量你能进一步货币化变现。

先看一眼Q3财报,所有的业务,其实你都可以看成或多或少AI作为背后的基础设施,可以支持,从MEG到IDG到whatever G。

Q3收入344.47亿元(百度核心收入266亿元,其余的是爱奇艺收入),归属百度的non-GAAP净利润达73亿,同比增长23%,revenue + bottomeline 超预期。百度核心的广澳收入增长到197亿元。萝卜快跑累计服务量到410万单,小度出货量中国智能屏和智能音箱第一。 文心一言个人用户达7000万,覆盖场景4300个。 财务数据在最后我估值的时候会重点用到,这里暂时不定量分析了;我们做一非财务的qualitative 分析。

第一,百度在AI原生应用的用户量、调用量各项数据指标则都有很大的增长。这是衡量其原生AI战斗力的重要指标。

首先我认为,在未来,大模型作为基础操作系统内的重要性,无论国内最后谁能够最终搞成——这样的底层操作系统一定有巨大的稀缺性,因为重复开发大模型,极度浪费基础资源。最后大概率是良币驱逐劣币,赢者通吃。

而目前的百度的进度,与其他几家的差距,在于其已完成的AI原生化重构,比如百度在每100行代码中,就有20行是由AI完成的。 另外AI原生应用的开发重要性,再怎么强调也不过分,如同文献引用一样——目前百度的文心大模型在调用量上超过了其他200个大模型的总量。

商业化也是一样,一个底层系统,能不能茁壮成长,主要还是要看开发者愿不愿意使用——目前百度的大模型,有800万开发者通过插件调用文心一言。除了开发者团队,对面是使用者——在百度千帆大模型平台上,每个月调用大模型能力的企业超过1万家(服务企业超过2万家,覆盖近500个场景 )。所以如果你想创业,或者做一个副业,与其撒钱扩张团队,不如试试文心一言。许多AI的吃螃蟹者,已经在诸如小红书的平台上开始了咔咔赚钱之旅。省心又省力。

第二,大模型为广告和云带来新增收入,这一波主要是ToB的收入。百度智能云的千帆大模型,服务企业超2万家。这一块百度智能云面向客户,主要提供了五大需求的服务方案——包括1. AI算力、2. 大模型API调用、3. 大模型二次开发、4. AI原生应用开发工具、5. AI原生应用商店。

大模型由于其降本增效的特殊性,如果做得好,服务到了G点,那企业的付费付费意愿是非常高的,比如教育航母好未来,用了百度智能云的服务完成了大模型的训练开发,提升了自己的大模型效果;又比如说面壁在百度智能云上,完成多个大模型的训练和优化,(跟他们聊过)他们说效果很好。那我认为他们进一步付费的意愿就很高。这东西直接带来互联网公司最喜欢的降本增效,谁会不趋之若鹜。

而AI这个东西产生收入的水平,无论你是通过AI云,还是通过小度,还是通过自动驾驶,与其他业务一样,最终都将是指数级增长。这让我想起,回到2001年9月20日百度的搜索引擎开始竞价排名业务。第一天的收入是1.9元,第二天是3块钱,第三天超过了10块,第五天超过了200块。而后来的收入大家都知道了,就是泼天的富贵。

3.

最后我们做一个简单的SOTP估值。

核心搜索业务,传统的Core search + news feed,大致上就对应——百度移动生态事业群(MEG),是比老女神钟丽缇还要熟的业务。这块业务我们对应估值给得非常吝啬,比如5-6倍的 2023年预期 EV/EBITDA,这已经非常低了,因为peers的都在10-12倍往上,考虑到预期增速,那我直接打折50%。我不知道百度AI会不会让这一块业务有第二春,但我的保守假设就是没有,没有第二春,所以给5倍,主打保守两字。百度2023E EBITDA大概率(已经有3个Q的具体数字了)就是在50亿+,那这块就是250亿美元。还能再保守吗?比较难嘞。当然EV=MV+debt-cash,毛估估,这块equity的市值,大概就值个260-270。算260吧。

+

百度智能云计算,EV/sales 3X(同行一般而言是5-6X),一样是保守估计,不给“智能:或者”AI“两字热河溢价,2023预期收入(估计值)大概是26亿美元,乘以3大概78亿,那这块市值差不多就是78亿左右。

+

IGD自动驾驶+与吉利的集度汽车,3X sales,100亿+20亿=120亿美元。

+

小度30亿美元(根据今年1月融资估值)

+

股权投资爱奇艺+携程差不多40多亿美元。

+

净现金 175亿美元

全部加起来,打个七折(30% conglomerate discount 控股公司折扣)差不多就

=

650亿。对应的股价,就是180美元 per ADS的目标价;而现价(最新收盘价)是108。

用相对估值法也一样,PE哪怕只给15倍,我预估百度2023年全年收入为1400亿元不到点,预估净利润为270亿人民币,折38亿美元,则乘以15估值是570美元,对应162 per ADS。百度的估值是你上下求索、南辕北辙、东倒西歪、前凸后翘,无论怎么估,结论都是便宜;但估值这个东西那你也懂的,估值低不代表短期内会涨;然而至少我们可以说,在增长格局打开的情况下,估值越低,一般来说,逻辑就越值得投资。

——————

利益披露:作者持有 $百度(BIDU)$ $百度集团-SW(09888)$ 多头仓位;

本文不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

自动驾驶国内做的最好的公司是华为?

舍得把自己的持仓放出来,你是个好人

看过很多人分析百度,你的最中肯

嗯嗯,百度是最好的中国AI公司