Q3收入3.9亿同增19.2%,自营+服务标准化+产业链革新才是新氧的“星辰大海”

11月20日, $新氧(SY)$ 发布了2023年第三季度财报。Q3,新氧延续了逐季扭亏的趋势,单季营收3.9亿,同比增长19.2%。其中信息服务业务收入2.8593亿,同增21.3%,设备销售和维修服务7521.7万元,同增30%。美国通用会计准则归属上市公司的净利润1830万,同比增长695%,符合中报期收入指引。公司非美国会计准则调整后的净利润950万元,与去年同期基本持平。

市场中一直流传着“男人的茅台,女人的医美”的说法,能够与A股股王茅台齐名,足见医美赛道的长期投资价值。

2021年后,医美行业监管从严,叠加2022年疫情影响,医美遭遇了史上第一次“寒流”。面对行业剧变,新氧顺应政策果断开启转型。公司一边梳理行业发展特点,努力塑造医美行业标准化就诊体系;同时致力于拓展中上游供应链,推出自营轻医美服务平台。新氧依旧是医美赛道中最值得关注的公司之一。

一、新氧致力于打造标准化医美体系,树立好医生+专业化服务的行业金标准。

2021年以来,监管层发布了《关于进一步加强医疗美容行业监管工作的指导意见》等一系列监管文件,从执照审批、从业资格、药品/器械监管、不合规广告、虚假营销、价格上限、税务稽查等领域开展全方位监管。医美行业也由成长期进入整固期。在行业新形势下,后续哪家机构能够突出重围?我想执业医师水平、满足客户多样化的需求的能力、客户诊疗前后全周期服务的能力将是关键胜负手。

医美行业此前的痛点在于:

(一)市场参与者份额分散,行业缺乏标准流程。

医美行业参与者主要有公立医院机构、大型民营连锁机构、中小机构三类。

公立医院等机构具有平台优势,优质医师更多。但医师待遇晋升多与职级相关,相对死板,医师待遇较其他机构并无优势;

民营连锁机构侧重于打造品牌,服务意识更优,客户遵从度更好,新型产品、治疗术式引进效率更高。但优于行业分散度高,盈利表现相对一般;

中小机构多凭借价格优势获客,但标准化程度差,诊疗后服务难以保证,是医美主要监管对象。

2022年之前,三类医美机构市场份额大概是2:4:4,随着监管从严,“黑医美”出清,先确立行业标准、提供优质/价格合理服务的机构将率先跑马圈地,获得更多的市场份额。

(二)业内参与者多强调产品功效,好医生、好服务是最被忽视的竞争点。

以往,医美营销注重强调产品的神奇功效,弱化客户诊疗前后的服务服务,医美消费透明度也较差。在医美行业监管加深后,夸大产品功效不被政策所允许,医美行业回归到医疗本质。医美产品和术式能为机构带来竞争附加值,但与三甲医院一样,好医生=好服务,也是医美机构树立口碑的关键。

连锁植发机构 $雍禾医疗(02279)$ 2022年发布的《植发医生分级诊疗体系白皮书》,正是抓住医疗质量、从业年限、医疗资质、服务能力几个关键点,给到不同级别的医生以可观的收入,反向激励医生提升服务意识和水平,促进长期口碑转化。截止今年中报期,雍禾植发医生数量已远高于可比同行。

今年以来,新氧不断探寻品质医美发展之路,打造透明化、轻量化、标准化轻医美消费模式。新氧优享通过术式研发、医生培训、搭建交流互动平台等方式,提升医生的操作水平。以“星级方案、星级医生、星级服务、星级保障、星级网络”的五星级轻医美为理念,为用户提供设备、产品、机构获客等一站式服务履约方案。

(新氧官网)

目前新氧官网医生、达人认证都需要有相关资质,确保内容和治疗过程透明合规。

经过几个季度的探索,新氧从实践中提炼出标准化服务、透明化消费、树立医生IP、丰富产品供应链几大关键点,后续或将过渡到纯自营的模式为爱美人士提供有价值的服务和产品解决方案。

长期来看,自营模式不但有利于新氧早日实现盈亏平衡,也能够更好地顺应监管新形势,让新氧品牌在医美机构竞争中脱颖而出。

二、快速打通中上游医美供应链,新氧自营转型提效加速。

医美市场中有一条不言而喻的规律,即上游做医美原料的公司能赚到盆满钵满,而中游大型医美连锁机构却大多处于亏损。其一是因为中游医美机构相对分散,上游原料公司话语权更高;其二是上游原料厂商自研产品竞争力确实更强。

如刚进入医美行业两年的华东医药,于今年8月成立控股子公司浙江生基材料科技有限公司,打造生物可降解材料聚合、微球制剂、纳米防晒与护肤品创新载体原料三大技术平台。10月17日,华东医药又引进韩国 ATGC公司含有 A 型肉毒杆菌毒素的注射液 ATGC-110,获得在包括中国、美国、欧洲等地的全球独家许可,扩大供应链优势。

华熙生物微生物发酵技术平台致力于新生物活性产品的研发,并在微交联、填充领域持续发力,优化渠道直销和经销的比例。

$爱美客(300896)$ 本月获得了Jeisys 旗下Density 和 LinearZ 医疗美容治疗设备及配套耗材在中国内地(不含香港、澳门、台湾)推广、分销、销售服务的许可。

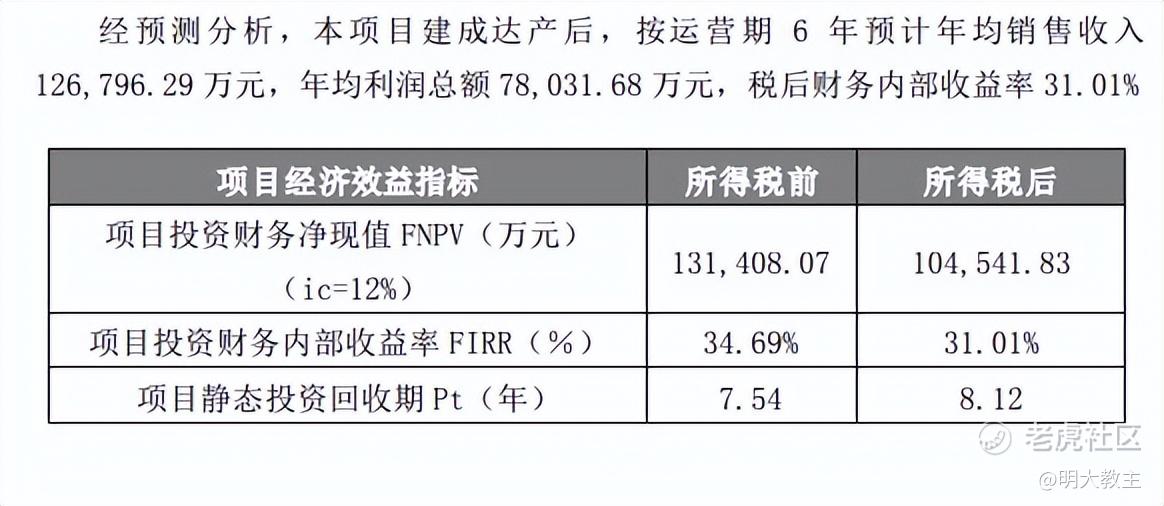

不久前,爱美客公告投资8.1亿元建设产业化生产线及创新转化平台。公司预计IRR高达34.69%,医美上游原料“好生意”属性仍在延续。

(爱美客11月7日公告)

近年来随着年轻消费者对国货自信与日俱增,国货医美产品正逐渐替代海外大品牌市场份额。

10月28日,全球玻尿酸知名品牌乔雅登母公司艾伯维发布三季报。数据显示,艾伯维肉毒素产品收入6.2亿美元,同比下降2.7%;玻尿酸产品收入3.21亿美元,同比下降8.6%。

反观国内医美上游企业,依旧保持着可观的增长。华东医药全资子公司欣可丽2023年前三季度实现营业收入8.24 亿元,同比增长 88.79%;华熙生物透明质酸产品中报同比增长23.2%;昊海生科医美玻尿酸产品同比增长50%。

(《2022年新氧医美行业白皮书》)

新氧2022年医美白皮书显示,2022至2030年,医美行业市场规模仍将保持10%+的年化复合增速。

(新氧数据颜究院)

2022年,新氧非手术订单量占比已达84%。至2030年,国内非手术医美规模年化复合增速有望维持15%+。

参照医美上游公司已经探索出的“自研+供应链”的成功发展模式,以及我国医美赛道景气度仍在的客观事实,新氧近两年致力于完善供应链产品,提升可提供服务的广度。

新氧目前不仅拥有奇致激光的控制权,得以切入光电医美市场;2022年5月,新氧还拿到了爱拉丝提玻尿酸中国境内独家总代理;11月份,新氧又推出了新一代微点聚焦超声抗衰设备-超声盾(新氧超声盾已获得NMPA认证许可,突破专利技术封锁,可以和美版热玛吉一样实现微点聚焦。相比于热玛吉,超声盾对施术者的熟练度要求较低,操作风险更小,平均疼痛度也更低)。新氧正快速丰富非手术轻医美上游供应链,完成了“玻尿酸+光电+再生”产品矩阵的搭建。

新氧是消费互联网起家,切入产业互联网后依然有庞大的受众群体。今年三季度,新氧移动设备月活数量310万,环比二季度增长10万;订阅信息机构数量多达1397家。新氧多年以来积累的庞大客户群有望成为新氧供应链的潜在客户。

Q3,新氧供应链业务收入7520万元,占总收入比例来到19.5%,成为贡献净利润的中坚力量。

(新氧财报数据整理)

三季度,新氧购买用户数量14.63万人,促成医美交易金额数量创近2年新高的5.304亿。料新氧全面转自营后,凭借标准化服务以及B、C两端客户数的优势,供应链营收仍有望保持高速增长。

(同花顺iFind)

截止11月17日收盘,新氧PB、PS分别为0.32倍和0.56倍,属可比同行中的极低水平。

20日新氧发布Q3财报后,公司PE(TTM)、PS(TTM)分别降至23.99倍和0.59倍,分别位于历史9.13%和10.06%的历史偏低百分位。新氧已具备较高的安全边际。

今年10月,新氧正式获得了BSI颁发的首张医美行业的ISO 37301合规管理国际标准认证,标志着新氧在合规管理方面已达到国际标准水平。伴随着医美赛道的成长和行业日趋规范化,全面转型自营的新氧也将迈入业务调整的“收官之战”,中期公司估值与盈利双击或是大概率事件。

修改于 2023-11-22 19:19

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

新氧 Q3表现非常出色主要归功于公司在自营业务、服务标准化和产业链革新方面的努力

新氧不仅提供自己的产品和服务,通过建立标准化的服务流程,提高整体服务质量和效率