打明牌了!不再走老路了……

作者丨和卿

来源丨米筐资本(ID:mikuangziben)

老百姓苦房子久已。

最近也发生了很多事儿,让我改变了对救楼市的看法,也让我对接下来的财政政策定位有了新的想法。

我认为:

接下来,开发商自救仍然是主基调。

同时,财政目的也主要用于对冲风险,而非用于把经济刺激多高。

所以,放弃幻想,别对刺激政策期待太高。

1

这种想法还要从最近的一组数据开始说起:

2020年以前,房地产行业平均每年吸纳5万亿人民币。然而,从去年9月到今年9月,房地产行业的未偿还贷款总额却开始下降。

与之相反,从2019年下半年开始,资金就已经悄悄的加速向制造业转移了。到目前为止,制造业吸纳的资金总量已经相较于三年前翻了一番,至20万亿。

光今年前九个月制造业就吸纳了近5万亿,这是2019年之前的10倍。

这组数据说明,钱逐渐地从房地产流出,大量的向制造业流入!

我们作为以银行贷款为主的投资经济体,银行的资金流向多少反映了高层意志。

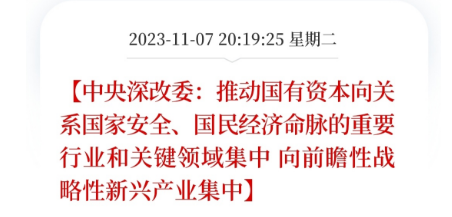

事实也确实如此,11月7号大晚上官方出来一条消息,内容如下:

文件所谓的重要行业和关键领域,就是制造业,尤其是半导体和新能源(汽车)等快速增长的行业。

这两年我们也看到很多投资和刺激消费政策集中在这些行业。

如果这还不够说明问题,那么最近出台的银行资本新规则打了明牌:少给开发商贷款!

因为新规对房地产整体下调了风险权重,却单单上调了开发贷的风险权重。

这就意味着银行给开发商贷款就需要占用更多的风险准备金,投资成本变高。

所以,接下来开发商还要自救为主。

2

虽然金融会议针对房地产,说要“引导房地产融资渠道稳定”、“一视同仁满足不同所有制房地产企业合理融资需求”。

基调是还管。

然而,管的方式还是更多地停留在“信心”支持,稳的意味更浓一些。

现实是也是这样。

面对恒大、碧桂园等开发商多轮重组甚至清算的风险,高层都没有出手,只是行业标杆万科遇到麻烦了,地方才出手了。

足见:下面,很急,上面,定力十足!!

房地产去杠杆的整体基调仍然没有变。

如此一来,房地产的流动性困局还会受制于卖不出去房,债务到期而继续加剧。

自救,出清……逐渐抛弃土地财政。

3

那么接下来肯定会有人问,土地财政驱动的模式熄火冲击地方财政怎么办?

刚刚结束的金融街论坛年会我们的央行行长给出了答案:必要时央行支持!!

原话是这么说的:

必要时,中国人民银行还将对债务负担相对较重地区提供应急流动性支持。四是支持地方政府通过并购重组、注入资产等方式,逐步剥离融资平台政府融资功能,转型成为不依赖政府信用、财务自主可持续的市场化企业。

这段话包含两层意思,第一层意思是必要时央行拿钱直接救助;第二层意思是配合地方一步步剥离地方融资通道——城投,让城投成为市场化企业。

这就意味着,楼市失速带来的地方收支失衡将暂时由制造业扩张和央行来填补。

那么,ZY财政呢?

补充的作用!

原先市场想的是财政直接加码靠基建投资来刺激经济,它是主导,结果念叨了快一年,年末才推出了额外增加1万亿国债的计划。

慢于预期,表明ZY财政并不想多花钱。

正因如此,才让我萌生了这一轮财政政策更像是一种“临时补充”的想法。

给大家打个比方,就能明白这句话的全貌了:

此刻,我们的经济重心是防风险和转型。而这个过程就像驾考科目三的掉头一样,老司机都会减速并稍微向右打一把方向盘。

掉头的方向是从房地产下的土地财政向中高端制造业变化。

然而,由于此次(楼市)减速太快,如果直接打死方向盘掉头很容易压线甚至撞到马路牙子。加之制造业比重一时还难以与房地产媲美,无奈,财政才出手支持以弥补转弯空间的不足。

假如这一推断成立,那么明年的宏观经济政策整体基调应该还会跟今年一样,表面上宽松至极,“提前、加力提效”,实质上防风险仍然占主导,财政政策时温时火。

温的时候,经济数据还不错;火的时候,经济增速偏离轨道。

4

所以,有些问题我们需要重新看待:

第一,房地产可能还没有触底。

因为购房需求还没有回暖,开发商的现金流仍然难以覆盖原来的债务,降价、债务重组的现象会更普遍。

第二,这种政策背景下,类似于今年的“温和复苏”还会持续很久。

因为房地产行业仍然在下滑,单靠对经济产出贡献只有6%的中高端制造业根本对冲不了经济下滑。而财政的基建投资更多是一种补充,经济下滑太多,我多掏点钱,稳住了,我就少掏甚至不掏。

这种波浪式节奏,投资的时候要把握好。

第三,快速扩张的制造业可能会加剧脱钩和过剩。

因为居民已削减了大额消费,汽车等主要还是靠出口。但是,美国和欧盟已越来越不愿意接受更多的对华贸易逆差,各种封堵和不公平竞争调查......相信随着制造业进一步加速扩张,这种情况会进一步加剧。

至于过剩,2022年就已经有苗头了。

从去年开始的新能源车价格战到最近的“底价协议”和疯狂的双十一,低价和消费降级足以说明这个问题——东西卖不出好价钱。

......

总之,过度保守的转型期会让事情开始变得更复杂......

同时人为干预的经济转型也一定会带来巨大的政策变动,催生很多意想不到的风险和机会。

5

今年我是受够了全网的投资机构只有一种死多的态度。越是这个时候,越是要对眼下的一切有最清醒的认识。

经济怎么样,会出什么政策,会带来哪些风险和机会,“见风使舵”或许才是接下来最好的投资策略。

而这一切,并不是一个人可以完成的,而是需要很多人一起来碰撞思维,一起来做深度思考。这就是我接下来要给大家推荐的《米宅智囊团的内部研判课》。

假如你跟我一样,想对某些经济政策了解的更深一些,不想听表面上的东西,也不想只听一家之言,那么强烈推荐你看一看这个内部研判课。

它集合了米宅所有的核心研究团队,会每日汇集时时发生的楼市、汇率、政经、海外、金融消息等所有公域不能解读的消息,29.9一年。

从这个定价你一定能看出来,这是刻意设置的一个门槛,避开无关人等。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。