光伏产业又迎来技术革命的G点时刻?

近期光伏产业传来了一些好消息:

第一个,国内市场持续增长,发电利用率回升。

2023年前三季度,全国光伏发电量4369亿千瓦时,同比增长33%;全国光伏发电利用率98.3%,同比提升0.3个百分点。

第二,海外出口环比回升。

2023年1-9月,国内组件出口158GW(+30%),9月单月组件出口19.8GW(+56%),环比回暖。

第三,钙钛矿电池技术刷新世界纪录。

隆基绿能研发的晶硅-钙钛矿叠层电池经认证,效率达到33.9%,刷新该项电池效率世界纪录。

这是晶硅-钙钛矿叠层电池效率首次超越单结电池的肖克利-奎伊瑟(S-Q)理论效率极限33.7%,为展现叠层电池的效率优势提供了意义重大的实证数据。

第四,TOPCon电池扩产,BC电池横空出世,技术百花齐放。

…………

今年其实是光伏行业的一个低谷,受制于前几年的扩产潮带来的产能过剩,光伏价格战频繁,相关板块龙头的股价都跌到了地板上。

很多研报都会引用一个数据,印证光伏行业的高增长:

“2023年1-9月,国内新增光伏装机128.9GW,同比增长145%,装机增速持续超预期。”

同比增长145%,听起来确实很猛,但如果将最新9月份的同比数据+94%对比看,就会发现这个增速是在环比下降的。

我们再看行业龙头隆基绿能的三季报:

公司2023年前三季度实现营业收入941亿元,同比+8.12%;归母净利润116.94亿元,同比+6.54%,扣非后归母净利润115.14亿元,同比+8.07%。

看起来同比是在增长的,但实际上——

公司Q3实现营收294.48亿元,同比-19.58%,归母净利润25.15亿元,净利率环比降低6.71pct,至8.49%。

行业最大龙头尚且营收下滑,利润率环比下降,其它公司的压力可见一斑。

那么,在全行业的困境中,有没有亮点呢?

有的,卖设备的公司就很火。

以卖激光设备的龙头——帝尔激光为例,该公司2023前三季度营收11.5亿元,同比增长9.4%;归母净利润3.4亿元,同比提升0.9%。

看起来不怎么样。

但实际上,公司单Q3季度营收4.8亿元,同比增长23%;归母净利润1.65亿元,同比增长37%。

盈利能力方面,公司前三季度毛利率48.8%、同比+1.9pct;净利率29.5%,同比-2.5pct(主要因研发投入占比提升)。

相当亮眼,反转趋势明显。

为什么全行业都在增速下滑,唯独设备环比增长呢?

主要原因是受益于光伏行业技术变革的浪潮。

光伏跟芯片行业类似,技术迭代速度很快,每过两三年技术就要更新换代一批。

正因为得益于技术的进步,2010-2022年间光伏行业的平准化度电成本下降了89%,2022年再次同比下降了3%,让光伏发电彻底进入平价时代。

目前市场主流的光伏技术,主要包括:PERC、TOPCon、HJT等。

PERC:这种技术正逐步退出舞台。

从目前技术发展情况看,PERC电池的效率已逼近极限24.5%,成本难以下降,因此业界逐渐把焦点转向了其他技术。

TOPCon和HJT(异质结):当下的主流选择。

两种技术都通过减少光生载流子的复合来提升电池效率,相对来说,TOPCon电池产线可基于现有PERC产线改造,设备投资较小,因此更受欢迎。

HJT工序较少,但当前设备投资成本高,电池银浆耗量高,总成本高,所以当前进展较慢。

帝尔激光三季度的业绩爆发,就是得益于TOPCon电池的扩产改造热潮。

据公司公告,2023年为光伏TOPCon电池扩产大年,公司激光诱导烧结(LIF)设备量产订单和中标确认累计突破100GW,已签订TOPCon激光掺杂设备合同超450GW。

三季度末,公司合同负债16.6亿元、同比增长214.5%;存货16.7亿元、同比增长134%,主要就是因应订单放量的需求。

另外,值得注意的是,公司研发费用前三季度达1.6亿元、同比增长74%、占营收比14%,创下新高。

迅猛的研发费用增长,指向的则是下一代的机会——BC电池技术。

一般认为,光伏行业的未来技术方向,一个是BC电池,一个是钙钛矿电池。

钙钛矿的理论效率更高,但现阶段还存在量产的工艺困难,只能作为远景的技术储备。

BC电池相对更成熟,预计将是明年扩产的重点。

BC,Back Contact,背接触结构的意思,指的是将光伏电池的栅线放到背面去。

这张太阳能板的照片,可以看到表面有很多白色的,网格状的电极栅线,它们的主要作用是将电流汇聚传导出去。

很早的时候,科学家就意识到,如果将电极栅线放到背面去,顶层(向阳面)没有电极栅线遮挡,效率可以更高。

然而受制于工艺比较复杂,良品率不高,过去一直没能落地。

直到2022年,爱旭股份在全球首家推出ABC(All back-contact)电池组件,这个领域才重新获得重视。

2023年9月,隆基绿能宣称:接下来公司的大量产品都会走向BC电池技术路线。

随着行业龙头的押注,BC电池进入高光时刻,预计会在接下来的两三年里迅速成为晶硅电池的主流。

BC电池之所以能够得到隆基的押注,归根究底是其性价比决定的。

在光伏行业,市场竞争的主线向来是“降本增效”,成本更低,效率更高,就能赢得市场。

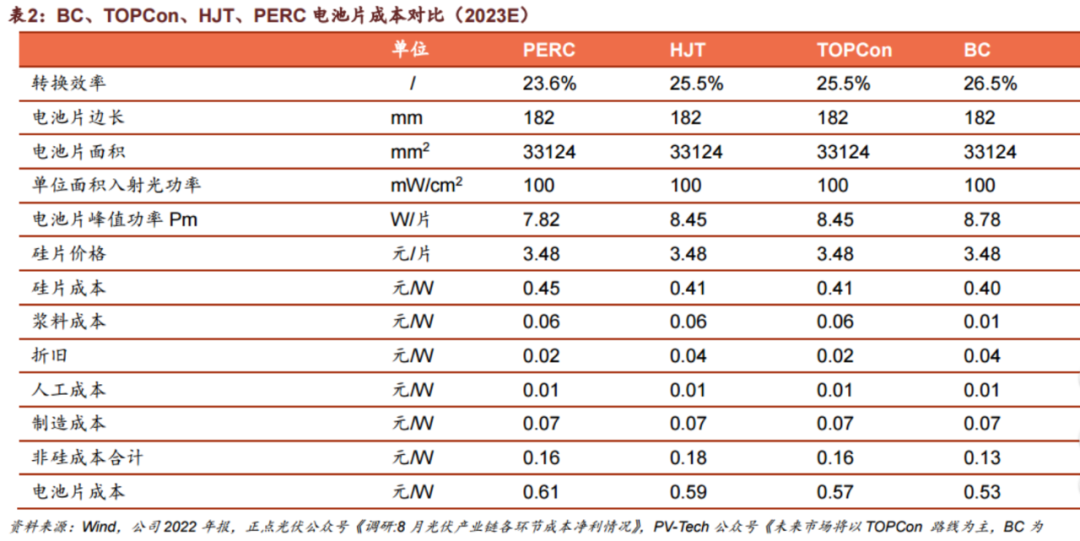

和其它技术路线相比,BC电池当前的量产效率最高,可达26.5%,并且理论效率最高,为29.4%,提升空间也较大。

可参考的是,TOPCon和HJT的当前量产效率都只能做到25.5%。

理论极限效率方面,TOPCon为28.7%,HJT高一些,也只有29.2%。

落到成本方面,TOPCon为0.57元/W,HJT高一些,为0.59元/W,而BC电池只要0.53元/W,表现最出色。

总之,现阶段BC电池已经能做到电池成本最低,而量产的电池转换效率最高。

据爱旭股份发布的数据,凭借更高转换效率、更低功率衰减、更低温度系数等优势,BC电池组件全生命周期发电量相较目前市场主流的同等面积PERC组件可提高15%以上。

而且,BC电池正面无栅极,可以做成彩色化,特别适用于光伏建筑一体化(BIPV),应用场景大大的拓宽。

目前BC电池的主要玩家,就是爱旭股份和隆基绿能。

爱旭股份是一家二线电池厂,市值只有隆基的五分之一,受制于规模,业绩一直不算出色。

为了弯道超车,爱旭股份将宝押在了BC电池技术上。

2021年率先发明ABC电池,2022年全球首家推出ABC组件,2023年公司ABC组件量产效率达24%,电池量产效率达26.5%,领跑行业。

产能方面,2023上半年,公司在珠海首期6.5GW电池项目基础上,宣布投资建设珠海3.5GW电池扩产项目及10GW配套组件项目、义乌15GW和济南10GW电池及配套组件项目。

其中,截至2023年6月底,珠海6.5GW ABC电池项目已实现投产,配套组件产能正在按计划建设并陆续投产;

义乌15GW项目正在建设中;济南10GW项目已经开展前期筹备工作。

预计2025年,上述项目全部达产,产能将达到35GW。

爱旭股份过去作为PERC电池的跟跑者,受制于规模低,技术无特色,毛利率一直很低,只有13%左右。

根据爱旭股份2023年中报,公司ABC组件已实现部分销售,平均价格约为2.2元/W(不含税),将比PERC组件溢价0.3元/W,提升15%左右。

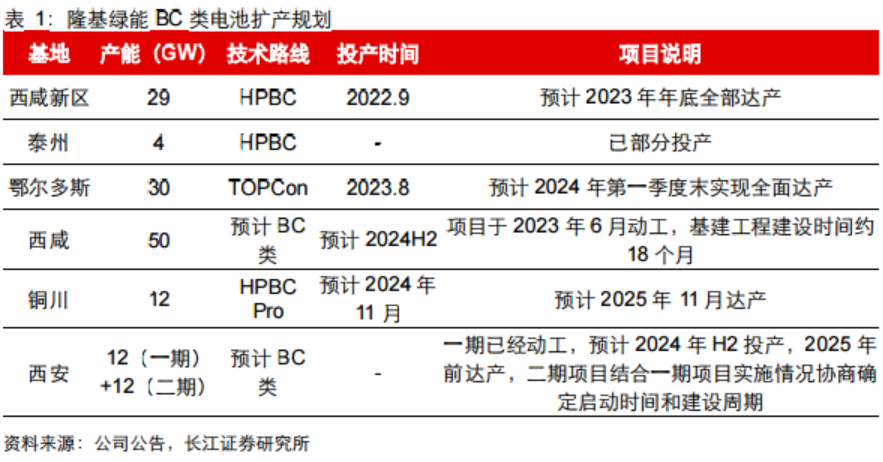

当然,隆基绿能也已高调宣布加入BC电池赛道,扩产潮即将开始。

根据公告,隆基目前已规划西咸项目、泰州项目、铜川项目(一期12GW)。

其中,西咸项目已经投产,预计2023年年底,公司30GW HPBC电池产能将全部投产。

2023H1公司HPBC出货量接近1.5GW,电池良率已经达到95%,后续良率水平有望继续提升至96%-98%。

预计2024年底,公司现有HPBC电池项目将实现满产,出货量有望达35GW左右,追上爱旭股份。

2023Q1-Q3,隆基研发费用16.13亿元,同比增长107.27%,营收虽然停滞,但研发却在加码,就是为了在这轮技术浪潮中保持领先。

除了两大龙头以外,其它厂家也在积极布局BC电池技术。

TCL中环、中来股份、晶科能源、钧达股份等二三线厂商,均有一定的XBC技术储备或产能布局。

TCL中环:参股企业Maxeon有相对完善的IBC专利,拥有采用BC技术的Maxeon系列产品。

中来股份:对于BC有相关的技术储备,目前实验室样品效率保持行业前列水平。

晶科能源:完成N型BC电池背面关键高精度、低损伤图案化技术开发,形成全钝化接触N型BC电池成套工艺,实验室N型BC电池批次效率已经超过25.5%。

钧达股份:自2022年初开始BC电池开发,目前规划BC电池中试线,预计年底中试线投产,后期量产。滁州、淮安基地厂房预留升级空间,未来TOPCon产线可以升级为TBC产线。

不过,现阶段的投资者需要注意的是——

光伏行业是否已经见底,仍未确定,技术革命的最大受益者,现阶段还不是下游厂家。

受益者主要是上游的设备商。

BC设备工艺目前相对复杂,设备投资额相对较高,单GW设备投资水平在2-4亿元左右。

由于核心设备是厂家自研,业内认为外购设备价值量增长较多的将主要是激光环节。

帝尔激光目前在BC电池精密激光开膜设备中市占率领先,预计将是这个赛道中最受益的设备龙头。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。