寻找城市公交困境的源头(下)

城市公交可以视为先行指标,用于观察那些高度处置城市公交行业面临的问题至关重要。

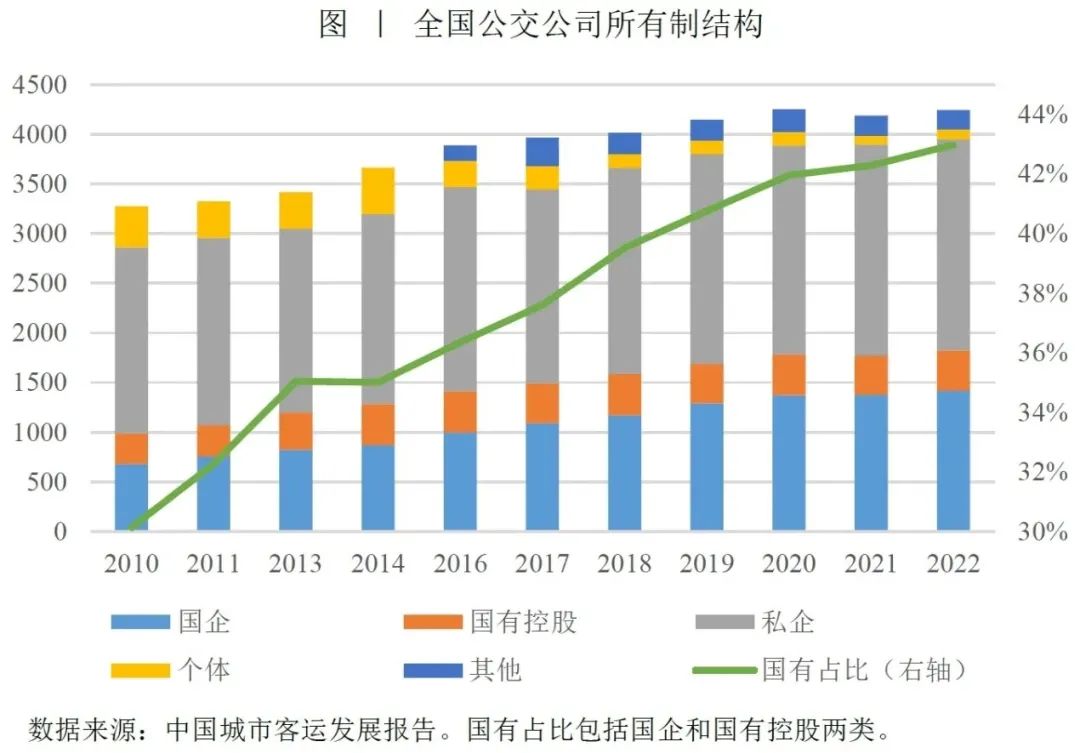

文丨上海金融与法律研究院研究员 聂日明城市公交公司为什么在过去几年错过了转型?笔者前次撰文《寻找城市公交困境的源头(上)》,讨论了中国城市公交行业的发展趋势及其未能及时转型以应对趋势,那么为什么城市公交行业会错过转型?中国城市公交应当如何应对目前的困境,这是本文将要讨论的内容。公交行业为何会错失转型的良机?2014年以来,城市公交非常明显的每车日均客运量的下滑,有一些省份和地级市下滑的更快。行业内的企业不可能看不到,他们更是直接的参与者,不可能无动于衷,那么为什么他们没有顺势调整经营策略呢?一个最直接的原因就是公交行业对需求变化不敏感。公交企业对客运流量下滑不敏感有多个原因。首先,公交企业中有较高比例是国有企业,国企的经营绩效目标中,利润并不是最重要的,往往要亏损很大或者亏损多年,才会逐步将压力传导给财政,再进行调整。2000年以后,企业改制,民营企业可以介入城市公交车的运营,很多城市开始新设立公交公司或者原有政府直接经营的公交线路改制为民企企业。但2010年以来,从公交企业经营户数来看,国企和国有控股的公交公司占比越来越高。总的来说,城市规模越大,公交公司国企占比就越高,京沪等超大城市,公交公司几乎全都是国企。这些国有公交公司规模很大,比如整个北京只有两家地面公交公司。而城市规模小、人口密度低的城市,公交公司则以民企居多。

据贾拥民统计,最近一段时间停运的公交公司中,除了保定市公共交通有限公司是一家国有独资企业以外,其余的大多数都是民企,包括商丘市公共交通有限公司、黑龙江漠河龙骋公交客运有限责任公司、辽宁葫芦岛建昌县瑞通公交有限责任公司、河南郸城县公共交通服务有限公司、湖南耒阳市在停运公告上署名的耒阳市华安公交有限公司、耒阳市天汇公共交通运输有限责任公司等8家公交公司中,除了耒阳市公共交通公司之外,都是民营(且耒阳市公共交通公司只是承运商)、广东博罗县城乡公共汽车有限公司等。由此可见,为什么这些公司率先发出停运公告,也正是因为他们是民企,在融资、获得财政补贴等各个方面都处于不利位置,不得不对利润相对敏感。这也意味着,当公交公司整体国有比例越来越高时,公交行业对利润也越来越不敏感,这势必会贻误公交企业转型的时机。这种所有制结构,也使得停运大多发生在低线城市,这些城市财政能力弱,补贴力度有限,又是民企居多,无法承受持续亏损。当然,这并不意味着国企可以承受持续亏损,只不过他们比民企要慢一步。公开新闻显示,在一些民营公交公司宣布停运之后,兰州、广州等由国企主导的公交行业,也开始忍受不了持续亏损,他们增加财政补贴的空间也有限,在过去几个月陆续宣布提高票价,弥补亏损。其次,中央的行业政策和转移支付政策加剧了地方财政和公交公司的钝感。我们从全国一般公共预算决算支出表中可以获得与公交相关的两项财政补贴:公共交通运营补助和成品油价格改革对城市公交的补贴。公共成品油价补与国际油价同步,2011年到2014年国际油价保持在高位,政府加大了使用成品油行业的价格补贴。2014年年中油价回落,2015年的成品油价补规模也下降。自2010年以后,公共交通运营补贴的规模变动有两个关键年份:第一个是2015年,此前财5年政补贴规模基本保持稳定,逐年增长,但2015年公共交通运营补贴跳增了85%;第二个是2021年,在此前两年无论是公交运营补贴还是成品油价补都逐年下跌,但2021年公交运营补贴跳增了31%。

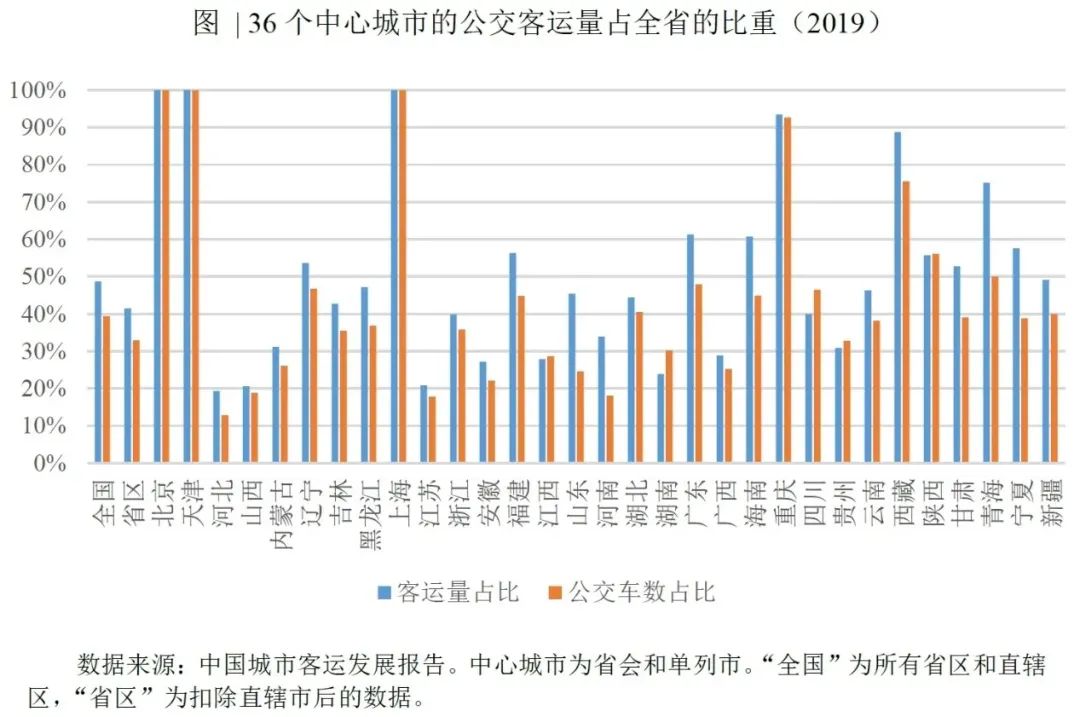

这两个年份发生了什么事情?在2015年之前,城市公交是地方事权,也就是对公交公司的补贴主要由地方出钱。中央只负责油价上涨的价格补贴部分,这主要是因为2008年中央主导了成品油费改税,因此油价上涨带来的运营成本主要由中央消化。成品油补转移支付是一个临时性的补助政策,因此公交经营补助基本上是地方事权。2015年5月,财政部发文《关于完善城市公交车成品油价格补助政策加快新能源汽车推广应用的通知》(财建159号),增加了“新能源公交车运营补助”这一项新的转移支付(列在“节能减排补助资金”),其中纯电动公交每年按车长补贴4-8万,插混公交补贴2-4万。2015年这项转移支付的规模就高达203.1亿元,在2018年和2019年分别为186.4亿元和207.8亿元,由此可见2015年全国公共交通运营补贴比2014年跳增了267亿元,主要是转移支付跳增所致。这项转移支付基本上保持在200亿左右的规模。财政部门没有公布公共交通运营补助的结构,但2019年地面公交的客运量近轨交的3倍,所以公交运营补助里应该超过一半的资金给地面公交的,所以200亿不是一个小数目,可能占到各级政府对公交总补贴的5成左右。2015年的159号文还调整了成品油价补的分配机制。此前的成品油价补是应对油价的冲击,按理说2014年下半年油价下跌,这项转移支付应该顺势减少直至撤销。但这并没有发生,159号文保留了成品油价补,补贴规模在2017年之后一直是693.04亿,分为费改税补助和涨价补助两部分,159号文把涨价补助逐年退坡,交由地方统筹用于城市公交车补助,并与新能源公交车推广情况挂钩,按不同区域规定2015-2019年新增及更换的公交车中新能源公交车比重应分别达到一定比例,最高为到2019年要达到80%,未达到推广比例要求的地区,中央扣减当年应拨涨价补助数额的20%。这项补贴规模也高达70亿,专门用于新能源公交。2015年的文件规定该项转移支付仅适用于2015-2019年,但也说明“2020年以后再综合考虑产业发展、成本变化及优惠电价等因素调整运营补助政策”,言外之意这项补贴可能会长期化,到了2019年政策即将结束时,财政部门发文《关于支持新能源公交车推广应用的通知》(财建〔2019〕213号),仍然表示,“有关部门将研究完善新能源公交车运营补贴政策,从2020年开始,采取‘以奖代补’方式重点支持新能源公交车运营”。但2020年面临疫情的冲击,这笔钱并没有落实。迟迟没有明确的补贴政策以及迟发现象,也是最近一年停运事件的根本原因。一直到2022年初才有了新的说法,1月份财政部门发布《关于调整农村客运、出租车油价补贴政策的通知》(财建〔2022〕1号),将原出租车油价补贴调整为城市交通发展奖励资金,这个资金中的涨价部分的70%由地方统筹用于支持城市交通领域新能源汽车运营(在十四五期间不变,即2021-2025年,并追溯2020年)。但节能减排补助转移支付在2020年之后,不再安排对新能源公交运营的补助,在2023年以后,不再安排新能源车推广的补贴。2022年,有人大代表建议延续新能源公交的运营补贴政策,但财政部门对此回复(财建函26号),“新能源公交车运营补助的既定政策目标已经实现”,“城市公交属于地方财政事权,宜由地方承担支出责任”。“关于收入下降和经营亏损等问题”应由“地方财政给予适当补贴补偿”、“调整优化公交运行线路”、“合理确定公交车票价体系”,这些大体上对应地方财政出钱、削减冷门公交线路、公交票价上调等手段。回过头来看,城市公交原本应该在2014年以后开始转型,削减线路、提高票价,但为了推广新能源公交车,节能减排转移支付不仅大举补贴购置支出,还补贴公交车的运营支出,并调整其它转移支付以引导地方购置新能源公交。这个过程让公交企业、地方政府对行业衰退的感知进一步钝化,未能顺势削减公交车,公交车数反而逆势增长。但转移支付政策在2020年以后取消,但公交车、从业人员无法顺势裁减,当地方财政无法填补这个缺口时,公交停运是很自然的事情。尤其需要指出的是,在2015年实施新能源公交运营补助政策时,上级政府没有明确在2019年会完全停止这项补助,反而表示在2020年以后会考虑若干因素调整政策,即使到了2019年依然给地方公交公司一定的希望,将“采取以奖代补方式重点支持新能源公交车运营”,但最终因为后来的疫情、财政等因素,新能源公交运营补贴几乎全面停止。这种补助政策要为当前城市公交困局承担较大的责任。好公交并不“好”:品质需要匹配发展水平时至今日,城市地面公交行业必然要调整,一些地区已经开始上调票价、削减线路甚至整个公司停运以应对收入下滑和亏损。削减线路、提高票价看起来违背了公交的民生属性,看实情恐非如此。城市公交在空间上非常集中,主要客运量、公交车都在中心城市或人口高度密集地区。以疫情前的2019年为例,全国36个中心城市(省会和计划单列市)的公交客运量占全国总体的49%,公交车数占39%,如果再考虑东中西部、发达地级市,那么中心城市和东部发达城市的公交客运量要占到全国的7成以上。这些地区原本就是收入非常高的地区,物价承受能力本身就很强,同时地方财政强劲,原本就不应该由中央财政补贴地方公交运营。这也意味着2015年以来的公交运营补贴,更侧重对发达地区的补贴。有限的数据也证实了这一点,例如 “城市交通发展奖励资金”(2022),四川省全省用于新能源公车运营补贴为10976万元,其中成都市为4865.4万元,湖北省和武汉市分别为25424万元和7858万,安徽和合肥分别为21885万与5305.47万元。

当然,这也不意味着中央财政对欠发达地区和中小城市的公交运营有补助的义务,这些地区又往往是人口稀疏区,提供公交服务不经济,更多的中央转移支付下去只能让公交空转,而无法让当地人受益。看起来城市公交运营的补贴存在死结。但如果换一个角度看,如果将目前补贴供给方(财政补贴给公交公司)调整为补需求方,可能会更精准的识别补贴对象,例如大城市确实也有很多弱势群体,在中国收入差距比较大、收入水平还相对偏低的环境下,应该有一定的补贴。但这种补贴更应该是补需求方,直接给老年贫困人群、学生、因病致贫等人群现金补贴或者交通券。对于欠发达地区,现金补贴和交通券更加重要。补需方还会促进公交车线路的优化。目前的城市公交对票价的依赖较小,所以线路设计时常对乘客不敏感,对乘客需求挖掘力度不够,多元化的需求没有被满足。例如北京天通苑、回龙观两个大型社区人口众多,很多人在金融街上班,但一直到2011年才开通通勤快车。很多城市的定制公交很发达,补的就是传统公交线路不够人性化的缺口。唯有当票务收入(包括乘客直接从政府获得的现金补贴或交通券)占到公交公司收入的绝大比例时,公交公司才能认真倾向、挖掘乘客的需求。最近一年来,这种趋势已经出现,例如安徽亳州、烟台、杭州等多地推出“公交婚车租赁”,也有地区的公交和学校推出春游秋游等研学公交。最后,我们要看到,过去十几年,中国城市公交服务品质取得了惊人的进步,现在的公交车大多安装了GPS、摄像头、电子票务系统及IC卡付费,普遍都是空调车,新能源公交车因拨付补贴需要审计运营里程,还安装各种数据监控系统。这些都是公交车软硬件品质提升的重要前提。但问题是所有这些系统和设施都需要成本,但乘客的支付能力就那么多,增加的成本无法加到乘客身上,就只能加到财政补贴上。当财政无力承担这些品质提升带来的成本增加时,全行业就很容易陷入经营困境。财政部门在2022年答复人大代表称“城市公交属于地方财政事权,宜由地方承担支出责任”,但既然是地方事权,那么行业部委过多的干预地方公交企业的运营,强行要求他们提升硬件和服务质量,很容易事与愿违,造成好公交并不“好”的窘境。保定公交集团停运以后,保定市政府批评其资金紧张是因为其自身管理不善和效率低下造成的。但保定公交集团则指出,资金紧张问题原因是多方面的,上级政府强制要求公交车辆安装了GPS和电子票务系统,增加了运营成本,是重要的原因。一些地区人均收入水平低,强行提高公共服务水平,无疑是揠苗助长,经营亏损到不得不停运,这种局面明显不如服务品质匹配地区发展水平。最近十年以来,中央与地方不断的划定事权与支出责任,这是好事。但现实中,上级请客、地方买单的现象屡见不鲜。因此要缓解城市公交行业目前的问题,就需要相关行业部委要尊重地方政府和经营主体在地方事权上的自主性,上级不给钱的话,应该少干预地方的经营,上级如果给钱也应该稳定预期,尤其要避免先给后停的现象。城市公交行业遇到的困境也非常具有警示意义,其基础民生属性要低于地方供水、供电、轨道交通等行业,财政保障的力度也要小于这些行业,因此城市公交相对来说对经济形势比较敏感,因此也率先出现了问题。一定程度上,城市公交也可以视为先行指标,用于观察那些高度依赖财政补贴的行业和地方公共品提供,因此合理可靠的处置城市公交行业面临的问题,至关重要,也将为其它行业提供借鉴。总的来说,应对城市公交行业面临的问题,核心有两条:第一,让公交行业直面需求,即使对其进行财政补贴,也采用补需求方的策略,这样才能公交行业对需求敏感,这样他们自己有动力顺势调整经营策略,以避免亏损;第二,给公交企业更大的自主性,包括票价制定、线路设置、服务品质设定等,企业有了这些自主权,才能有更大的操作空间去优化经营策略,减少亏损。尤其要减少上级行业主管部门因提高服务品质和规范管理对公交行业的规制政策,这些政策看起来提高了服务品质,但增加了经营成本,在财政补贴跟不上的时候,只能让公交企业更快地陷入困境。

本文仅代表作者本人观点责任编辑 闫曼 man.yan@ftchinese.com图片来源 Getty Images、作者提供

商业财经 国际视角

关注FT中文网视频号

往期精选

寻找城市公交困境的源头

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。