迪士尼拐点到了吗?

$迪士尼(DIS)$ 在11月8日盘后发布了2023财年Q4财报,受益于成本削减增速,利润超出预期,并且流媒体订阅的增长好于预期。市场对此态度较为积极,盘后涨3%。

业绩概览

收入利润方面,

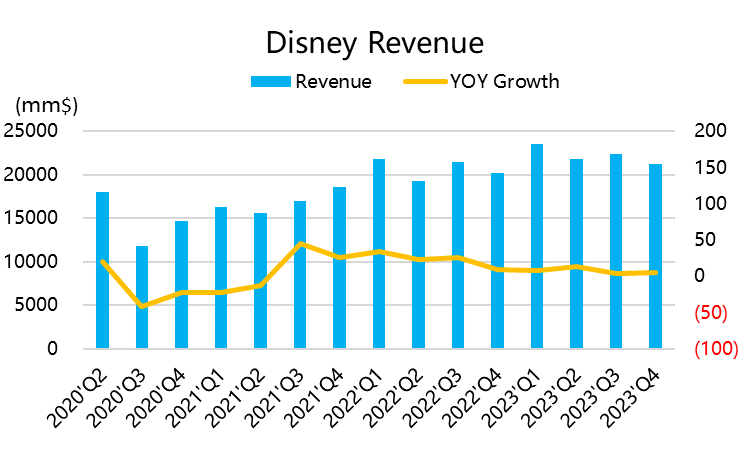

营收达到212.4亿美元,同比增长5%,略低于预期的214亿美元,其中主要增量是公司的乐园部门(现在改为体验)。

迪士尼本季度开始重新改变了收入结构,因此与历史进行比较有比较大难度。从原先的有线网络、公园与消费品体验、影视内容销售、DTC(包含流媒体)改组成新的娱乐、体育、体验三大块,目前来看结构也更简单,

从新的部门来看,娱乐业务收入为95.2亿美元(增长2%);体育业务收入为39.1亿美元(持平);体验业务收入为81.6亿美元(增长13%)。

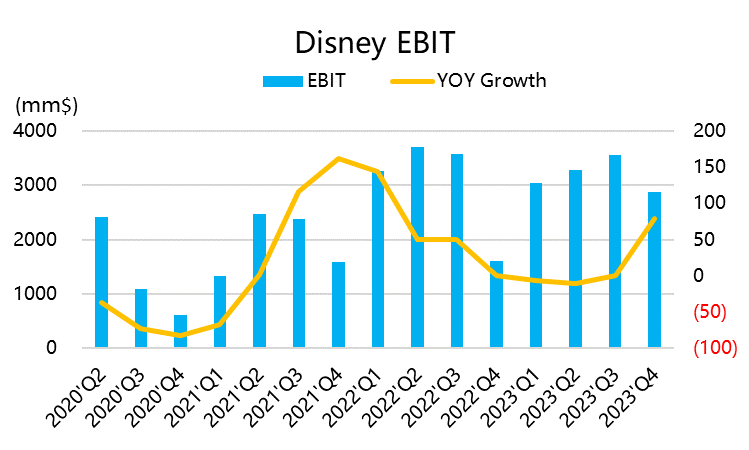

营业利润方面,整体调整后EBIT为29.8亿美元,高于预期的26.2亿美元。

各业务板块的营业利润情况:娱乐业务为2.36亿美元(去年同期亏损6.08亿美元);体育业务为9.81亿美元(增长14%);体验业务为17.6亿美元(增长31%)。

流媒体运营指标方面

Disney+订阅者数量突破了达到了1.502亿,超过了略高于1.47亿的预期,新增了近700万核心订阅者;

Hulu的总订阅用户数为4850万,与上一季度持平,且低于预期的4921万;

ESPN+的订阅者为2600万,与预期的2630万差别不大。

投资亮点

第一、对流媒体下节省成本猛药,并且结果超出预期。

开源节流,降本增效是Bob Iger上台后的重点。正如他所说的,以重组公司、提高效率和将创造力恢复到我们业务的中心为目标。公司已经在节省55亿美元的初始目标上超额完成,实际节省了75亿美元。

所以盈利方面的改善是本季度最大的亮点,加之原本的有线、公园、影视等业务都是强变现周期,整体的EBIT达到29亿美元,高于市场预期的26亿美元。

第二、流媒体止跌且

在涨价的作用下,上个季度的订阅下滑,而本季度再次环比回升,小超市场预期

Disney+的无广告版本价格上涨27%,将从10月12日开始,从目前的11美元上涨到14美元。而无广告版本的Hulu涨价20%,达到18美元。Disney+和带广告的Hulu的最低价格仍将保持不变。迪士尼还推出了无广告版本的Disney+和Hulu的捆绑包,每月售价20美元。包含广告的订阅套餐将从每月13美元涨至15美元。迪士尼还在11月在多个欧洲市场和加拿大推出了其Disney+服务的广告支持版本。

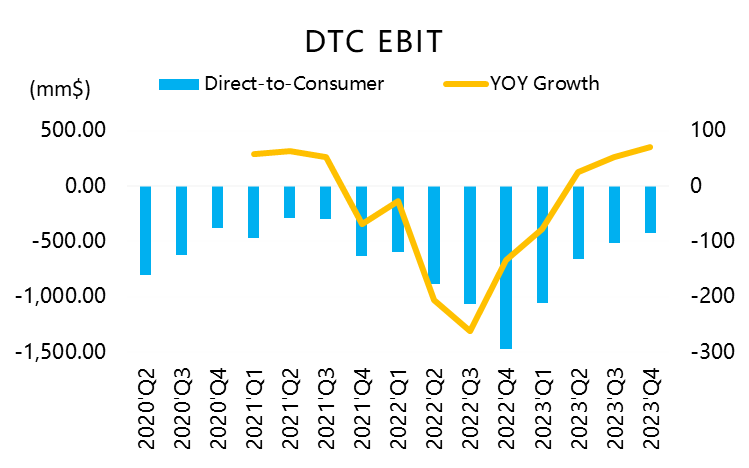

当然更重要的是流媒体业务的减亏,净盈亏损从去年的-29%改善至-7%,同时表示明年就可以开始盈利了。

同时,编剧罢工短期内可以减少部分内容方面的支出,但是中期的影响就是内容量的减少,以以及部分影视作品的延期,比如部分漫威大片。Disney+内容覆盖面相对 $奈飞(NFLX)$ 还是更少一些,因此从一定程度上来说,用户订阅的波动性可能会更大一些。投资者可以从未来2-3个季度的订阅表现来观察进一步的影响。

第三、对未来的展望开始乐观。

Bob Iger指出了有四个关键的发展机遇:1、流媒体业务中实现显著和持续盈利,2、ESPN打造卓越的数字体育平台,3、电影制片厂改善产量和经济效益,4、乐园和体验业务中加速增长。

其中ESPN是迪士尼占比非常大的一块,本就因为传统的有线媒体被流媒体抢夺市场份额而被投资者怀疑,但是Bob比较看好它流媒体化后的进展,在电话会上还连续强调了ESPN在Tik Tok上排列第一。

其实这都是从盈利层面来考虑的,毕竟迪士尼是一家对股东特别负责的公司,前任Bob的离开主要还是因为在流媒体业务上的大量亏损,股东也看不下去了。

估值和总结

迪士尼股价今年以来表现非常弱势,10月份甚至创下了2014年以来的地点,市场情绪如此糟糕,也与它的整体运营表现、投资者预期有关。

不过颓势更是使得它的估值倍数下降,目前从业绩上来看,也接近或者已经经过低点。目前1500亿美元的美元是否合理,也要看明年的可选消费知否能继续保持现状。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

看看上海的迪士尼乐观,就知道迪士尼的赚钱能力

前期跌了那么多,现在涨这么点,还是不够看

奈飞个这个股票你觉得哪个更有前景?

K线给人的感觉不是很好,不敢看

我觉得还没有到吧,差点火候