价格预测的本质

文/沧海一土狗

ps:2900字

引子

根据我有限的从业经验,我认为,金融从业者所能遭遇的最大障碍就是现实感受本身。

现实感受牢牢地掌控了我们的大脑:一方面,现实就摆在面前;另一方面,周围的人会不断地跟你强调他们的现实感受。

近期,这种感受尤为强烈,找人聊楼市,几乎都是看空的,看空的核心原因就是现实感受太差。

但是,资产价格是一个很奇特的东西,它不仅仅反馈现实,还反馈预期。更为重要的是,预期的比率极其巨大。

大多数时候,预期和现实存在巨大的差距,这给投资者们制造了一个巨大的思考障碍——把现实预测混同于价格预测。这个混淆太普遍了,我经常能在朋友圈中看到各种各样的炫耀:

1、预测对了某某事件的结果;

2、预测对了某个宏观数据;

3、预测对了某个公司的业绩;

然而,我很清楚一点,这些人大概率是不挣钱的。因为预测现实和预测价格(ps:挣钱需要我们预测对资产价格走势)是两码事,二者之间存在巨大的鸿沟。

那么,预测价格的本质到底是什么呢?是去预测人们(ps:一个巨大的群体)未来对某个事物的预期。

也就是说,在这个预测游戏里,我们关心的并不是你30岁的时候能不能实现儿时的梦想——成为一名大文豪,而是,你30岁的时候的梦想会是什么。

讲到这里,不少人会说,我知道未来的现实和未来再对未来作预期(ps:简称未来的预期)是两个概念,但是,这个差异重要吗?这篇文章将通过一系列具体的事例给大家示范:

1、未来的现实和未来的预期的差异有多大;

2、这个差异有多重要;

两年美债利率背后的现实和预期

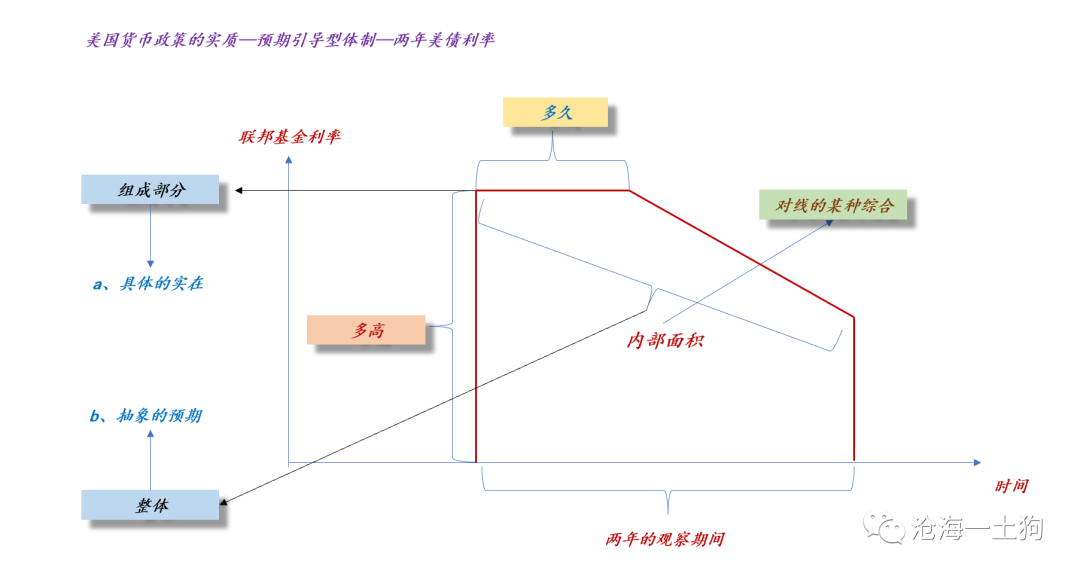

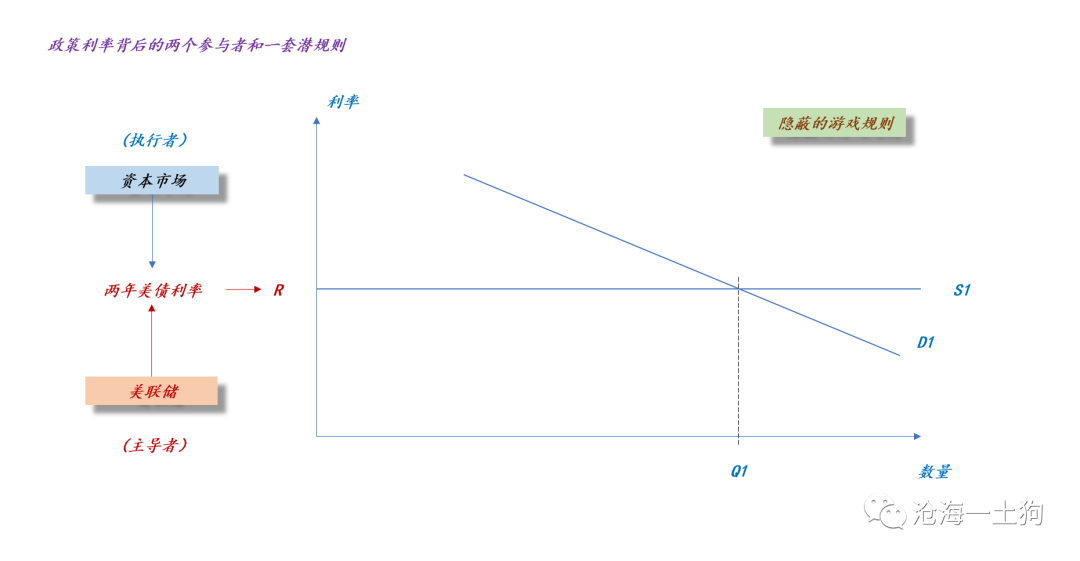

首先,我们得感谢美联储,他给我们提供了一个最简单的可供引导直觉的案例:两年美债利率如何反馈预期。

在《预期引导型货币体系和美联储的预期管理框架》一文中,我们知道了两年美债利率是如何形成的:

1、现实,即期的联邦基金利率;

2、预期,未来两年联邦基金利率的预期路径;

也就是说,对于两年美债这种简单资产,现实只做了很小一部分贡献,剩下的都是预期。

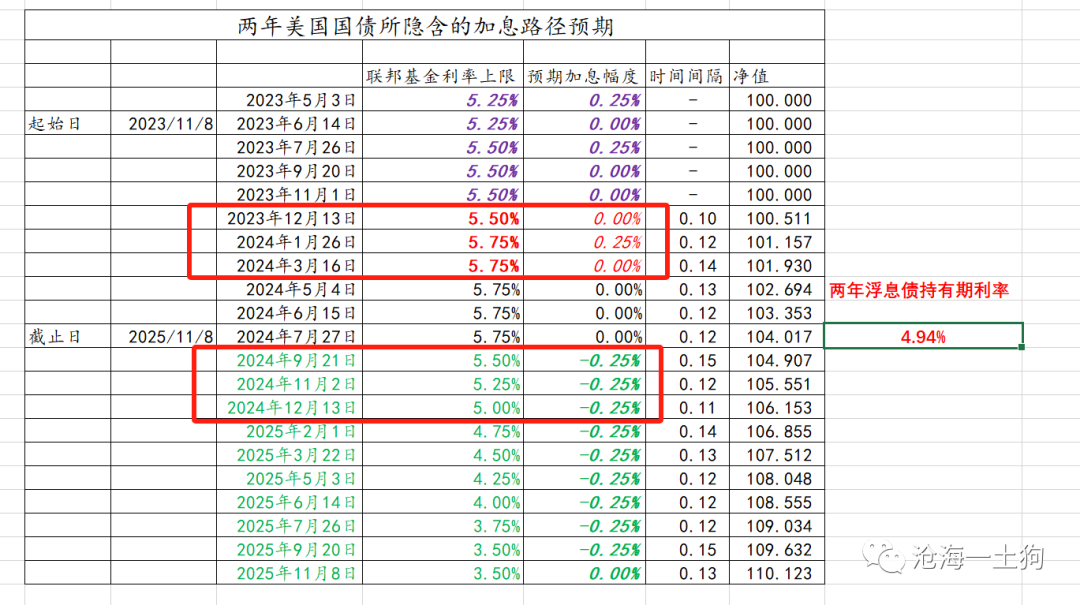

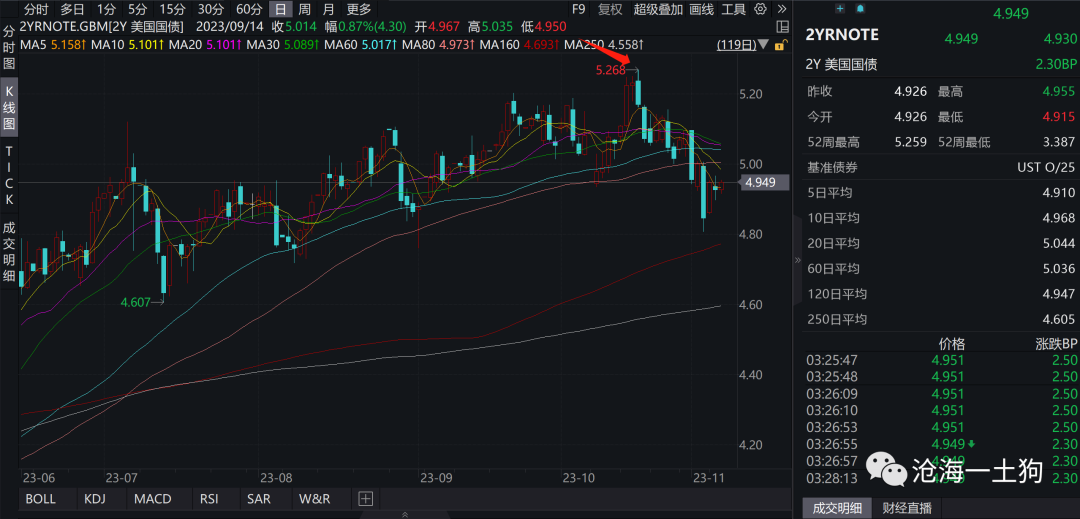

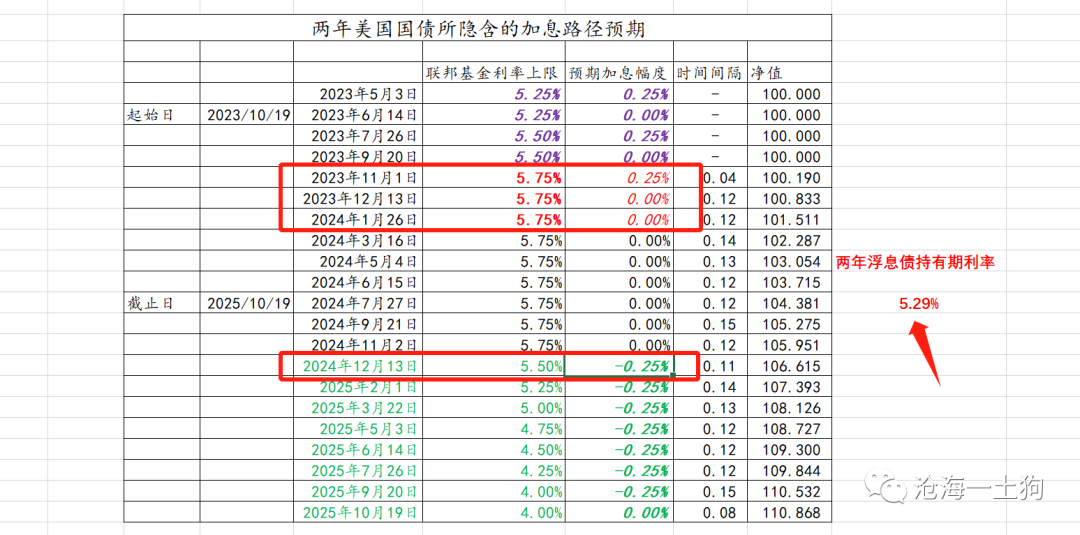

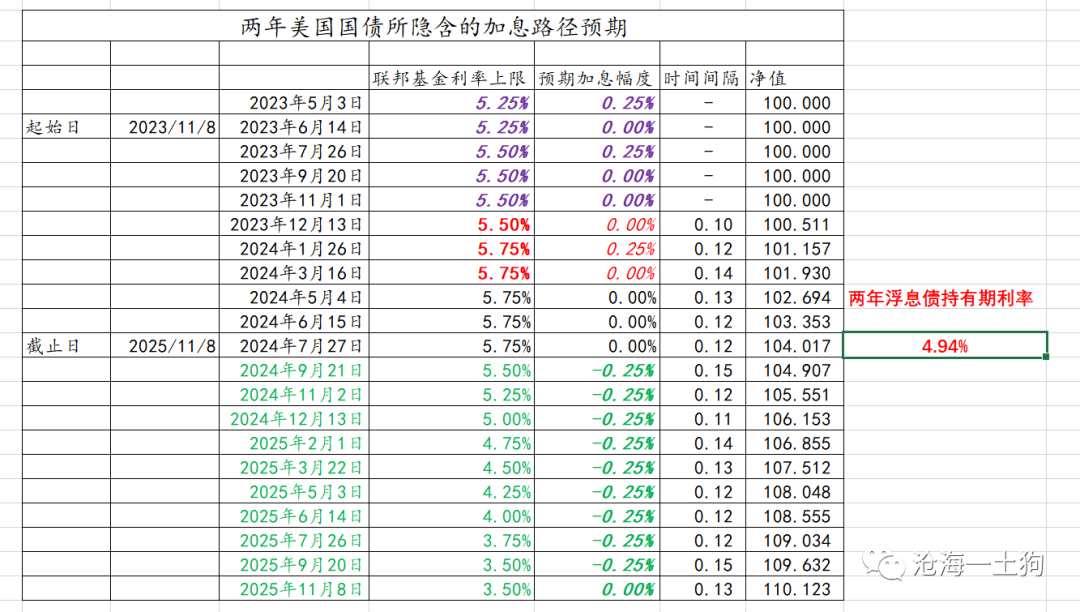

目前,两年美债利率在4.94%附近,这个利率所隐含的预期是:1、未来有一次加息;2、明年有3次降息。

不难发现,即期的联邦基金利率可以一动不动,只要预期发生变化,两年美债利率就会变化。

换言之,两年美债利率几乎都是在反馈投资者们对于未来联邦基金利率的预期。

也就是说,价格反馈的是“你当下的梦想”,而不是,“你现在是谁”。

当然,人的想法始终在变,一会儿想当老师,一会儿想当医生,价格也一直在变。

未来的现实和未来的预期之间的鸿沟

我们会有这样的人生经验,你之前想去做的事情,90%以上都没兑现。主要原因并不在于我们不努力,而是在于——我们的想法太多了,而且一直在变,我们有限的精力(ps:或者说有限的人生),难以应对如此多的想法。

所以,我们可以得出这样一个结论:

预期的宿命并不是成为现实,而是被新的预期取代。

因此,你最丰满的理想和你人生最高光的时刻必然不同步,二者的峰值也必然存在巨大的差距。

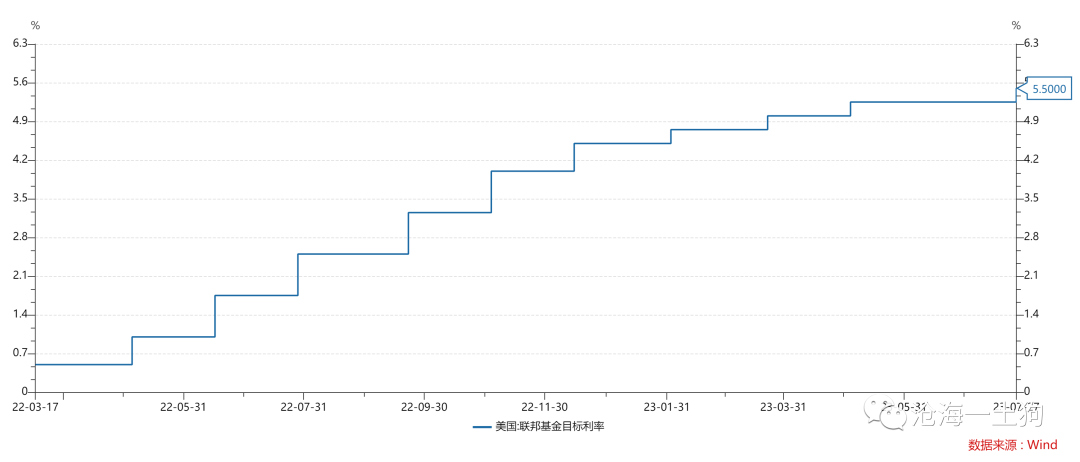

还是以两年美债为例,两年美债利率的高点和联邦基金利率的高点完全不是一回事。

8月份以来,联邦基金利率的高点一直维持在5.5%。

但是,两年美债利率上下翻飞,高点在10月19日的5.27%。

这个利率对应了十分丰满的加息预期,市场在10月19日把自己吓了一个半死,他们认为:1、十一月议息会议会加息25bp;2、明年只会降息一次。

后来的事情大家都知道了,这个预期落空了,十一月议息会议没加息。

预期可以很夸张,但是,现实往往很平淡。

对于这个现象,不少投资者会批评,美联储一直在忽悠大家:对经济的预测错得离谱,曾经的点阵图也总是兑现不了。

事实上,大家完全误会美联储了。它的经济预测并不是为了预测经济。

这个事情就好比在高中的时候,老师会“忽悠”大家:只要你们努力一定会考上好大学,考上好大学一切都会变好。然而,考上大学只是新游戏的开始,在那个时间点,老师只想让你好好学习。

在这个生活案例中,我们看到了三个截然不同的东西:

1、老师管理学生预期时所运用的话术;

2、学生被打鸡血后对未来的预期;

3、学生们未来的现实;

重要的是1和2,以及学生的行为, 3并不重要。

放到美国的预期引导货币政策体系中,重要的是下面两件事情:

1、美联储如何引导市场预期;

2、市场如何接受美联储的引导,并形成具体价格;

未来的经济会走成什么样子?WHO CARES!!没有一个高中老师能保证你一定会考上好大学,也没有一个高中老师能给你保证考上好大学后生活一定幸福美满。

对未来预期的预测方法

未来的现实和未来的预期有极其巨大的差异,因此,二者的预测方法也有很大的差异。

把预测前者方法运用到后者上,一定会给投资者制造巨大的麻烦。但是,每个投资者都天然地被现实诅咒了,必然面临各种各样的误导,很多坑踩了一遍又一遍,踩到天荒地老。

譬如,我们要预测未来两年美债利率的走势,就不能去预测未来联邦基金利率的现实。

未来的预期路径有无数条,但是,未来的现实路径只有一条。

只要我们走上预期这条大道,我们会发现,那是一个全新的世界。

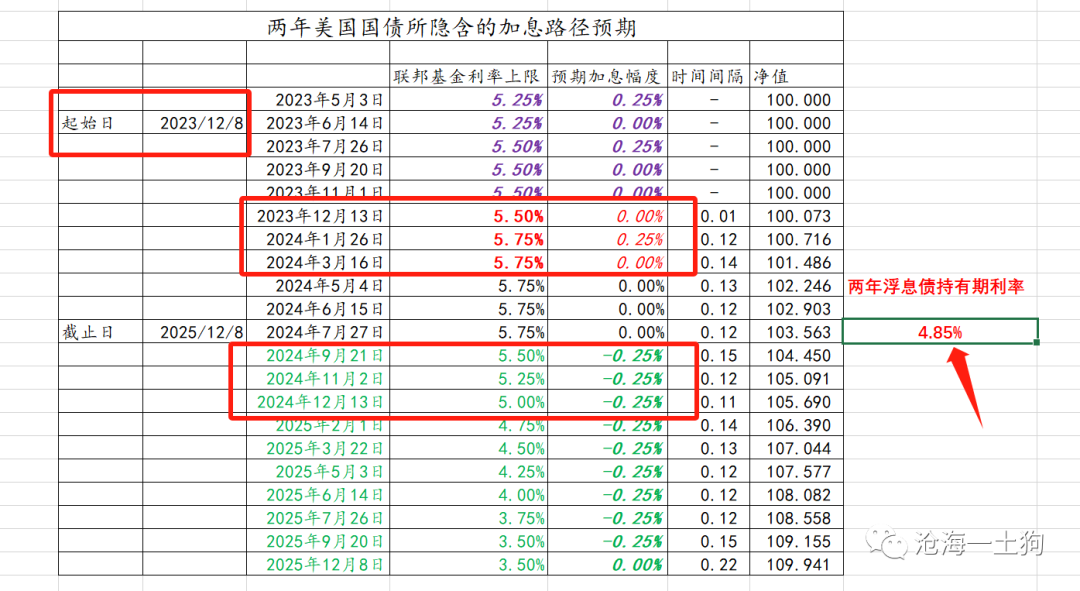

如下图所示,现在两年美债利率在4.94%,对应于如下预期是:1、未来有一次加息;2、明年有3次降息。

假设我们保持这个预期不变,让时间前进一个月,会发生什么事情呢?我们会惊奇地发现,两年美债利率回落到了4.85%,下行了9bp。

这9bp是怎么来的?时间效应,即我们保持预期的总体框架不变,时间推移所制造的两年美债利率变动。

这个效应的核心在于,近端的利率在5.5%,远端的利率在3.5%,每往后挪一个月,平均利率水平就会下降(200/24)bp,约等于8.3bp。

站在美联储的角度,他们一定很清楚这个效应,他们会根据自身的需要去调整调整预期的总体框架:

1、通过调整预期的总体框架,提高加息预期;

2、通过调整预期的总体框架,降低加息预期;

沿着预期这条路往下走,我们会发现一个新框架,里面存在两种截然不同的力量:

1、时间效应,随着时间变化,两年美债利率会动;

2、框架调整效应,随着美联储调整预期的总体框架,两年美债利率也会动;

总的来看,这是一个预期的把戏,现实在里面所起的作用并不大。

结束语

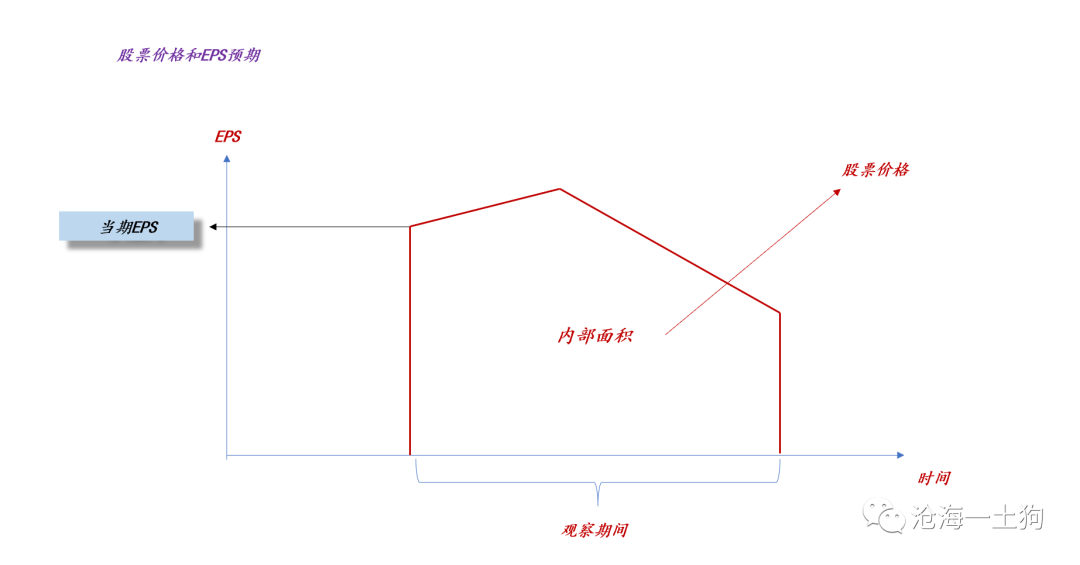

综上所述,了解了价格的本质之后,我们就不会被即期的EPS所束缚住了,我们所关注的是未来一段时间EPS的预期值:

如上图所示,股票价格的影响因素包括以下几点:

1、行业自身规律所决定的预期框架;

2、增量因素所制造的预期框架调整;

3、时间效应;

4、当期EPS;

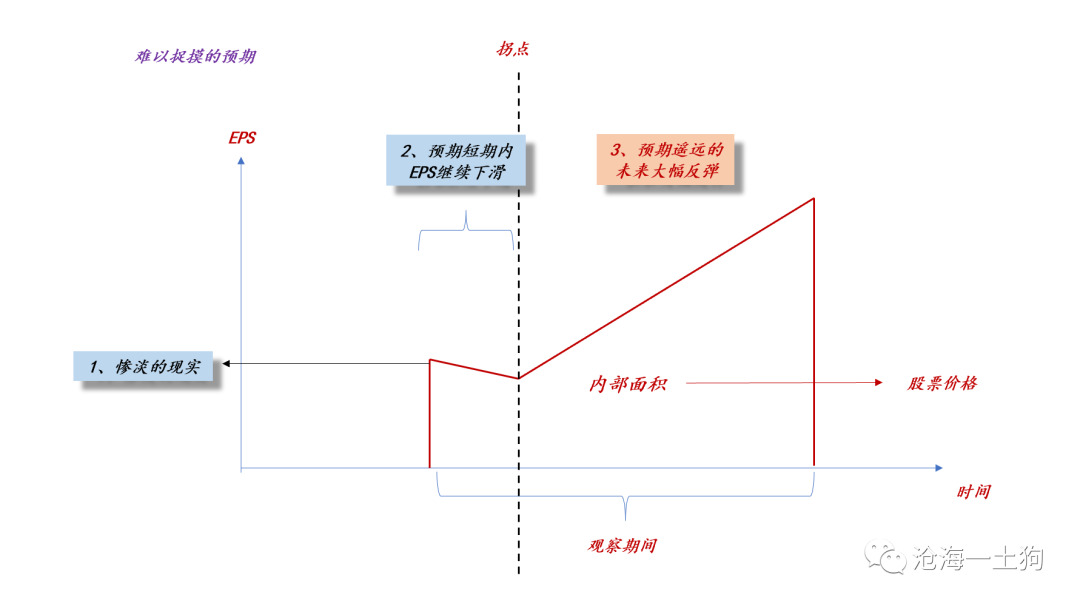

此外,利用这个框架,我们再也不会根据地产行业惨淡的现实武断地下一个结论:地产完全没机会了。

如上图所示,框架里有三个重要组成部分:

1、惨淡的现实;

2、预期短期内EPS继续下滑;

3、预期遥远的未来EPS大幅反弹;

1和2无法决定当下的股价,因为股价反馈的是预期,真正决定股价的因素是:

1、拐点有多远;

2、EPS高点有多高;

这就是鲍威尔每天跟我们念叨的的“how long”和“how high”,这个方法很好用,对股票价格分析也有很大的帮助。

当然,使用的前提是,我们一定要摆脱“现实的束缚”,去思考预期。

预测价格不仅仅要求你成为先知——预测未来,还要求你深谙人性,预测准他们未来会做什么白日梦。

ps:数据来自wind,图片来自网络

预期引导型货币体系和美联储的预期管理框架

End

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。