军工深度报告:中下游维持增长但上游下滑,四季度订单有望回暖

转自:中邮证券研究所

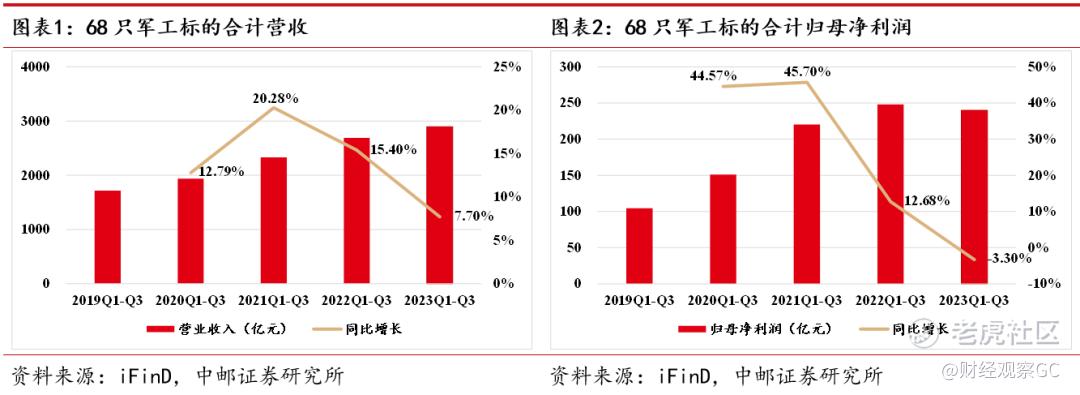

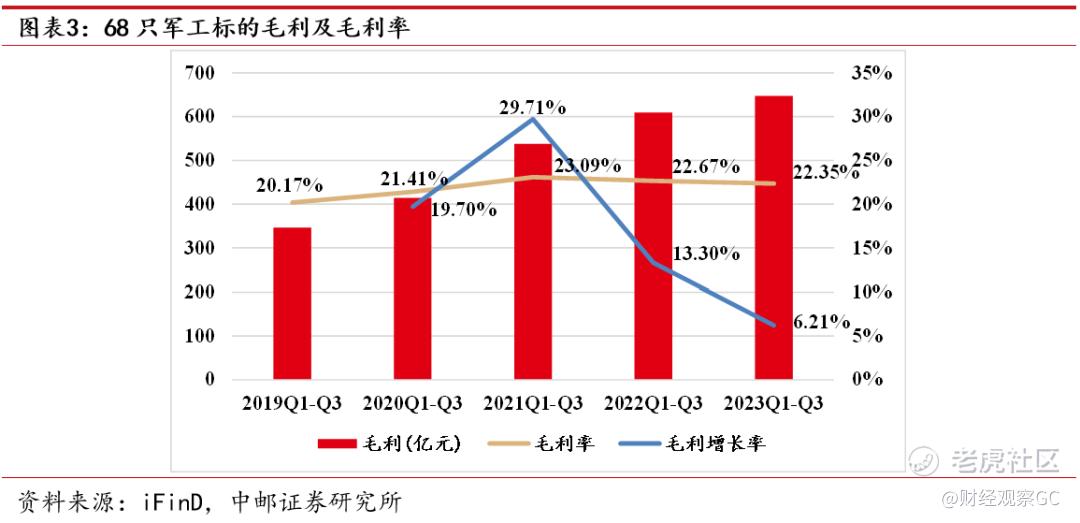

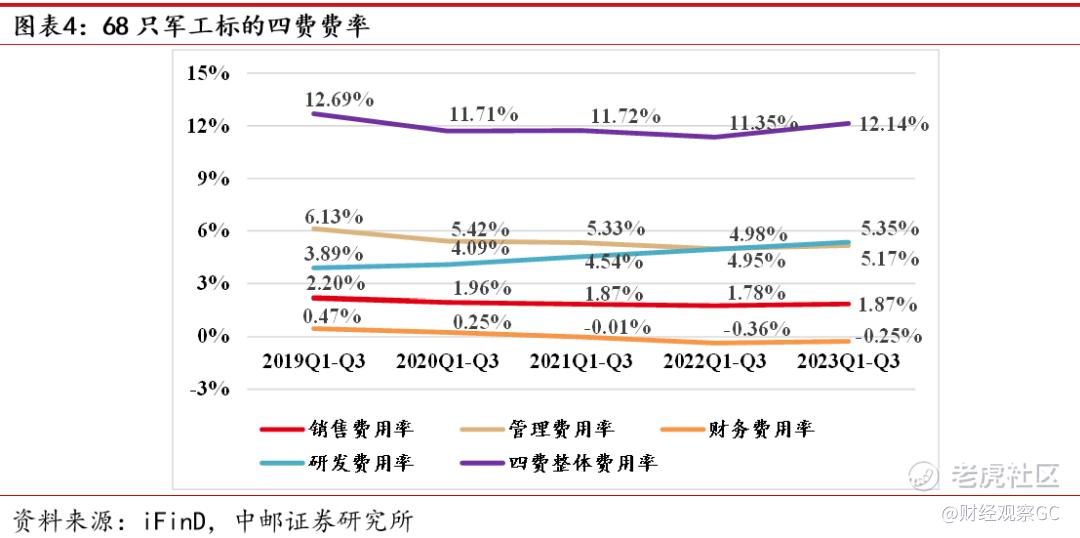

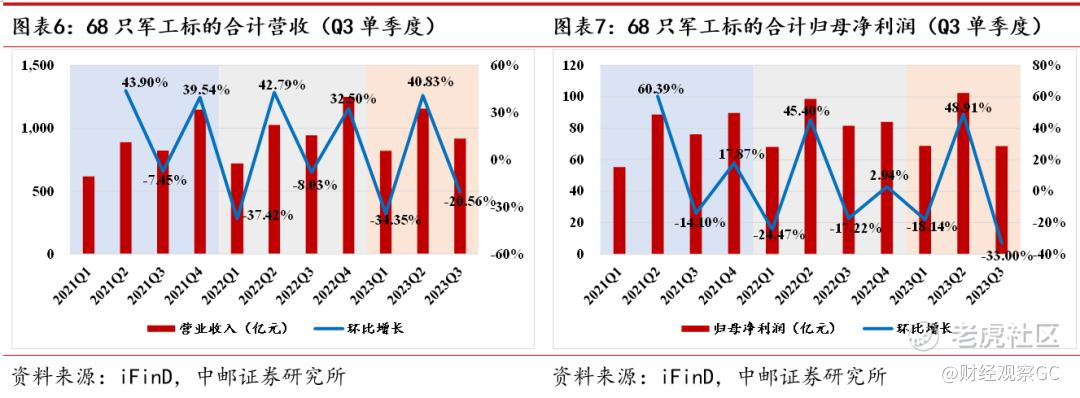

2023Q1-Q3,受行业需求节奏影响,军工行业整体归母净利润下滑。2023Q1-Q3,我们跟踪的68只军工标的共实现营业收入2895.09亿元,同比增长7.70%,共实现归母净利润239.88亿元,同比下滑3.30%;68只军工标的整体毛利率22.35%,同比降低0.31pcts;整体四费费率12.14%,同比提高0.79pcts。其中,销售费用率1.87%,同比提高0.09pcts;管理费用率5.17%,同比提高0.19pcts;研发费用率5.35%,同比提高0.40pcts;财务费用率-0.25%,同比提高0.11pcts。

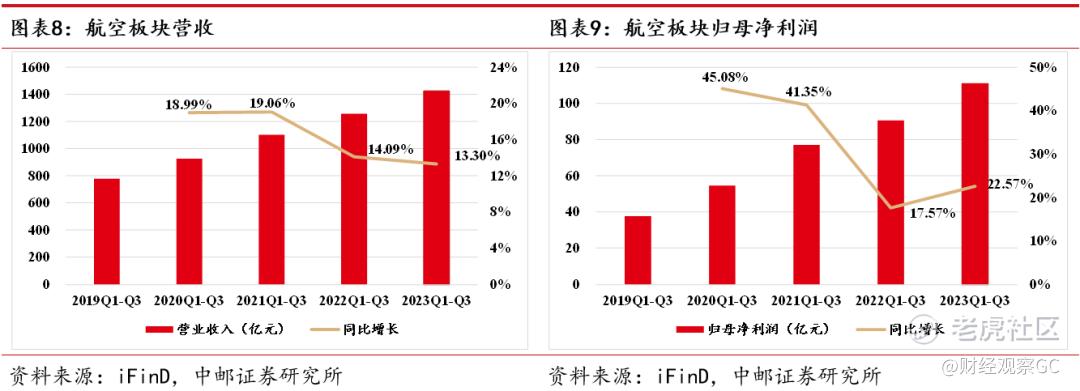

分产业链看,中下游业绩维持增长但上游业绩下滑。2023Q1-Q3,产业链上游17只标的、中游17只标的和下游17只标的合计归母净利润分别为116.47亿元、41.11亿元和63.67亿元,分别同比下滑5.48%、增长1.93%和增长5.95%。分版块看,航空板块保持较快增长。航空板块15家上市公司共实现营业收入1424.97亿元,同比增长13.30%,归母净利润111.02亿元,同比增长22.57%。其中,中航沈飞(+6.24亿元)、中航光电(+6.10亿元)、中直股份(+2.45亿元)贡献了主要利润增量。

航空航天领域部分标的日常关联交易预计值较快增长,合同负债下滑、存货维持高位。航空方面,中航西飞、中直股份、中航光电和江航装备等2023年日常关联交易预计值同比增速分别为26%、51%、34%和32%,保持较快增长;航天电器和中国动力2023年日常关联交易预计值同比增速分别为38%和39%。2023Q3末,68只军工标的合计合同负债金额717.66亿元,同比下滑24.23%,合计存货2059.37亿元,同比增长4.49%。航空板块合同负债462.29亿元,同比降低33.65%,航空主机厂合同负债有不同幅度的减少。

受行业增速下降以及“十四五”规划中期调整等不确定性因素影响,部分军工核心标的年初以来大幅调整。我们认为,“十四五”规划中期调整有望在2023Q4落地,订单有望回暖,部分标的具有较强估值吸引力。2023年10月31日,中证军工指数为9945.62,较年初下跌10.09%,部分军工标的跌幅较深,包括新雷能、鸿远电子、紫光国微、光威复材、振华科技、派克新材、中简科技等。振华科技、鸿远电子、宏达电子、火炬电子等上游被动元器件标的PE-TTM在20倍左右;中航重机、光威复材、宝钛股份、西部超导等材料类标的PE-TTM在30倍左右,三角防务和派克新材PE-TTM估值在20倍左右;紫光国微、中航光电等国防信息化标的PE-TTM在30倍左右;中航沈飞PE-TTM在45倍左右,均处于历史较低水平。

军工行业经过了过去近两年时间的较快增长,未来或进入稳定增长期,细分领域业绩差异显著,结构分化加剧或为未来趋势。随着装备技术不断发展,新技术、新产品层出不穷,在新域新质作战领域或将产生较多投资机会。另外,随着中国日益走向世界舞台中央,军贸出口有望成为军工板块新的增长点。建议关注以下两条投资主线:

1)航空航天高景气延续,建议关注增长更持久、有超额增速的标的,包括钢研高纳、中航沈飞、菲利华、图南股份、振华科技、北摩高科、航天电器、航发控制等;

2)军工新趋势,建议关注军工新技术、新产品、新市场,包括国睿科技、航天彩虹、航天南湖、芯动联科、国博电子、臻镭科技、北方导航、华秦科技、光启技术、高德红外、广东宏大、亚光科技、润贝航科等。

1.1 2023年前三季度业绩表现

1.1.1 2023Q1-Q3整体业绩表现:收入同比增长8%,利润同比下滑3%

我们分析了71只军工标的,剔除中航机载、中国船舶和中国重工的影响,68只军工标的2023Q1-Q3共实现营业收入2895.09亿元,同比增长7.70%,共实现归母净利润239.88亿元,同比下滑3.30%。归母净利润增速低于营收增速主要由于整体毛利率降低同时四费费率提高。

军工板块毛利增速下滑,毛利率有所降低。202Q1-Q3,68只军工标的合计毛利同比增长6.21%达647.18亿元,整体毛利率22.35%,同比降低0.31pcts。

四费费率同比提高。2023Q1-Q3,68只军工标的整体四费费率为12.14%,同比提高0.79pcts。其中,销售费用率1.87%,同比提高0.09pcts;管理费用率5.17%,同比提高0.19pcts;研发费用率5.35%,同比提高0.40pcts;财务费用率-0.25%,同比提高0.11pcts。费用率变化体现军工企业持续加大研发投入力度。

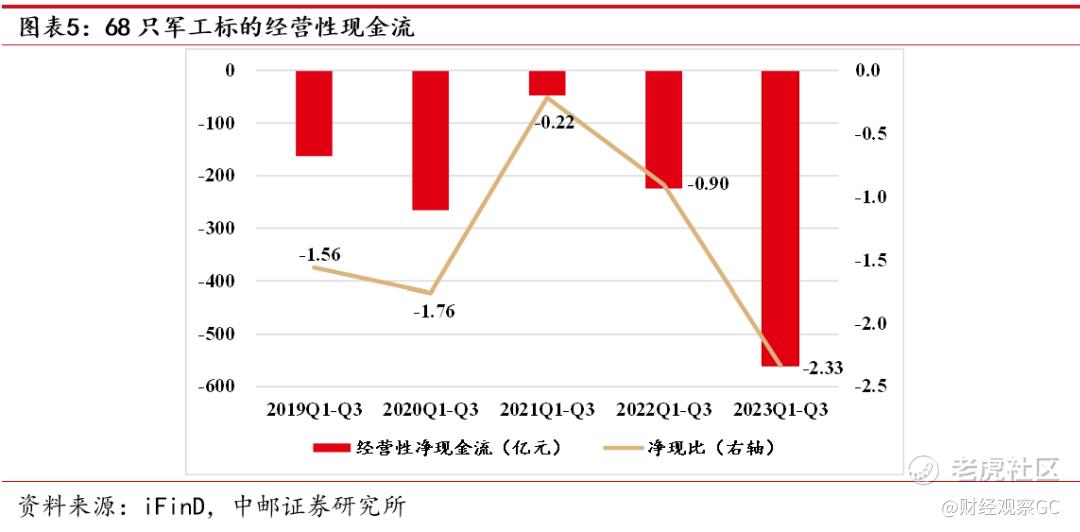

经营性净现金流方面,2023Q1-Q3,68家军工板块上市公司经营性净现金流为-559.82亿元,净现比-2.33,军工板块上市公司回款难度有所增加。

从2023Q3单季度看,68只军工标的合计实现营业收入918.29亿元,同比下滑2.68%,环比下滑20.56%;合计实现归母净利润68.64亿元,同比下滑15.92%,环比下滑33.00%。

1.1.2 分板块:航空板块保持较快增长

航空板块15家上市公司共实现营业收入1424.97亿元,同比增长13.30%,实现归母净利润111.02亿元,同比增长22.57%。其中,中航沈飞(归母净利润同比增长6.24亿元)、中航光电(归母净利润同比增长6.10亿元)、中直股份(归母净利润同比增长2.45亿元)贡献了利润的主要增量。航空板块整体毛利率为16.65%,同比提升0.79pcts,四费费率6.86%,同比降低0.45pcts。

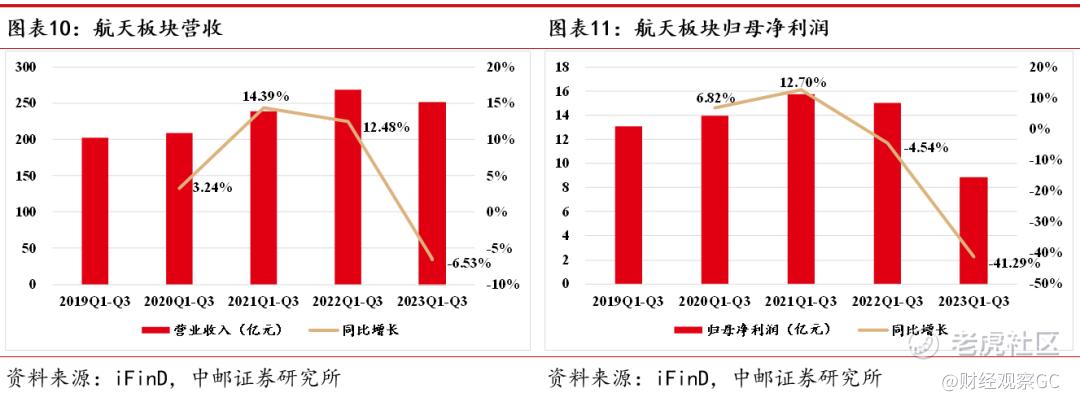

航天板块5家上市公司共实现营业收入251.15亿元,同比下滑6.53%,实现归母净利润8.82亿元,同比下滑41.29%。其中,航天发展(归母净利润同比下滑7.17亿元)是航天板块利润下滑的主要因素。航天板块整体毛利率为22.37%,同比提升1.31pcts,四费费率16.76%,同比提高2.62pcts。

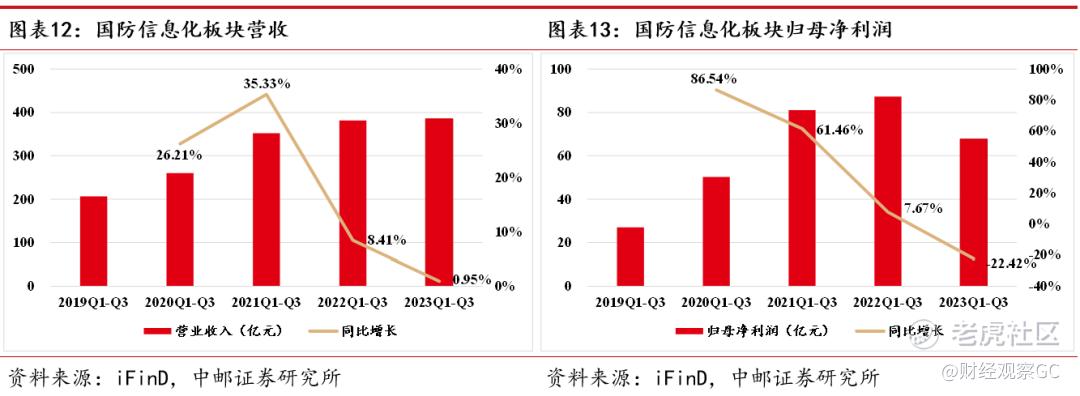

国防信息化板块24家上市公司共实现营业收入385.41亿元,同比增长0.95%,实现归母净利润67.73亿元,同比下滑22.42%。上游电子元器件企业净利润同比下滑较多,例如,火炬电子归母净利润同比下滑4.26亿元、鸿远电子归母净利润同比下滑4.22亿元、宏达电子归母净利润同比下滑2.76亿元;此外,红外产业相关上市公司高德红外(归母净利润同比下滑2.41亿元)和大立科技(归母净利润同比下滑1.27亿元)业绩也有较多下滑。国防信息化板块整体毛利率为48.76%,同比降低2.22pcts,四费费率为28.23%,同比提高3.47pcts。

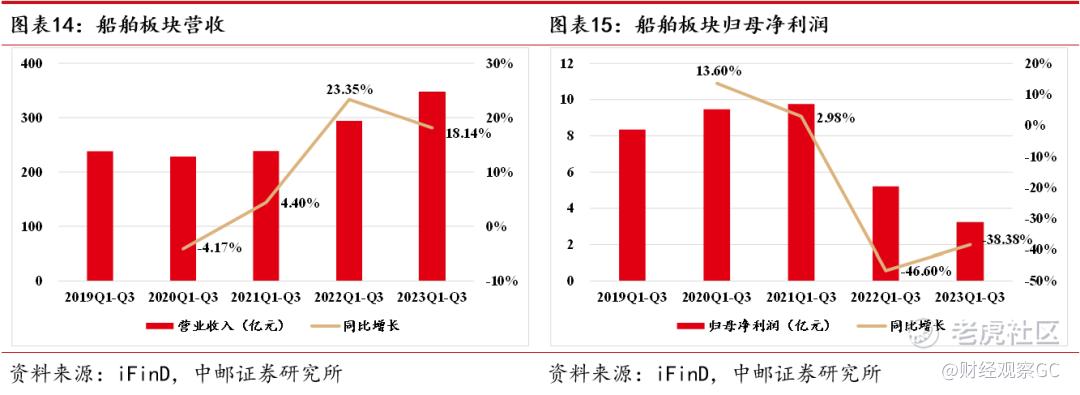

船舶板块3家上市公司共实现营业收入347.31亿元,同比增长18.14%,实现归母净利润3.21亿元,同比下滑38.38%。其中,中国动力归母净利润同比增长1.20亿元至4.12亿元,中国海防归母净利润同比减少1.09亿元至1.23亿元,中船应急归母净利润同比减少2.11亿元至-2.14亿元。船舶板块整体毛利率为12.52%,同比降低1.33pcts,四费费率11.21%,同比降低0.51pcts。

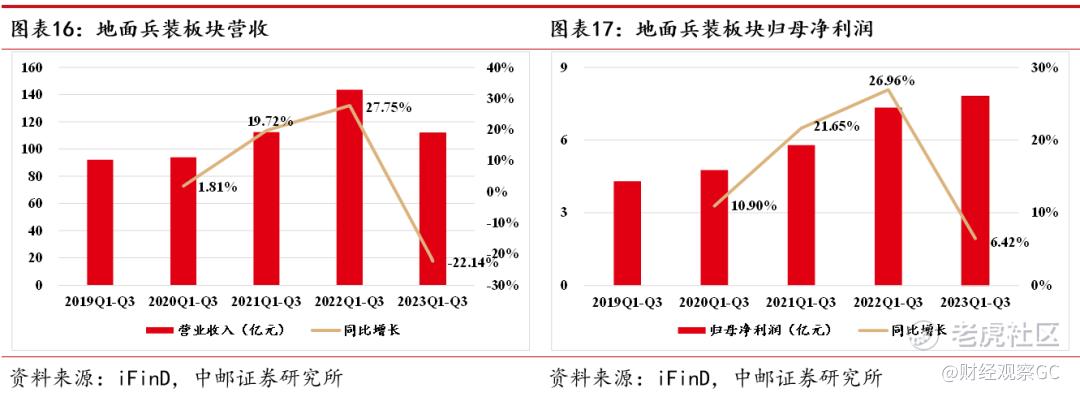

地面兵装板块3家上市公司共实现营业收入111.82亿元,同比下滑22.14%,实现归母净利润7.82亿元,同比增长6.42%。其中,内蒙一机营收78.43亿元,同比下滑25.73%,归母净利润5.88亿元,同比下滑1.40%。地面兵装板块整体毛利率为16.92%,同比提升3.99pcts,四费费率9.22%,同比提高1.89pcts。

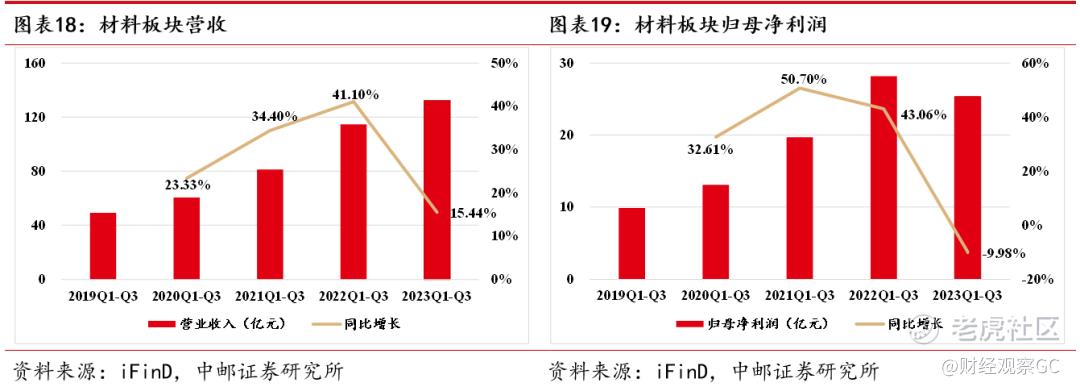

材料板块7家上市公司共实现营业收入132.25亿元,同比增长15.44%,实现归母净利润25.35亿元,同比下滑9.98%,主要由于西部超导(归母净利润同比下滑2.76亿元)、光威复材(归母净利润同比下滑1.29亿元)中简科技(归母净利润同比下滑0.75亿元)业绩同比下滑。材料板块整体毛利率为33.16%,同比降低5.17pcts,四费费率11.35%,同比提高1.29pcts。

1.1.3 分产业链:上游业绩同比下滑

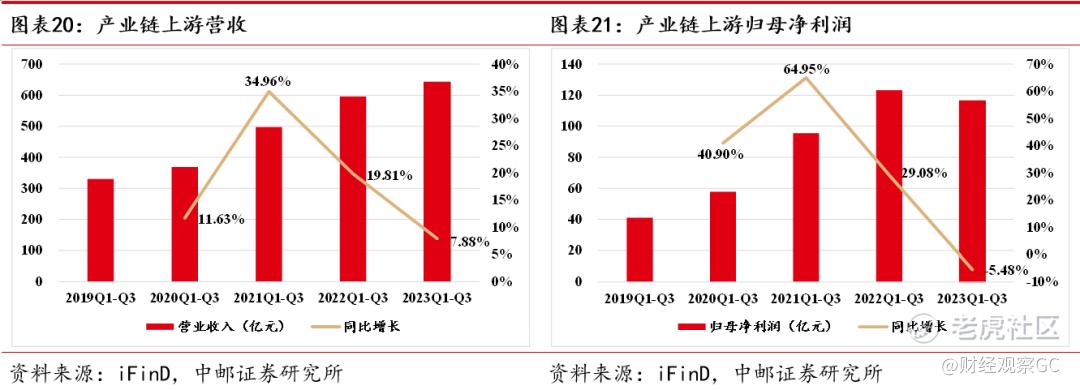

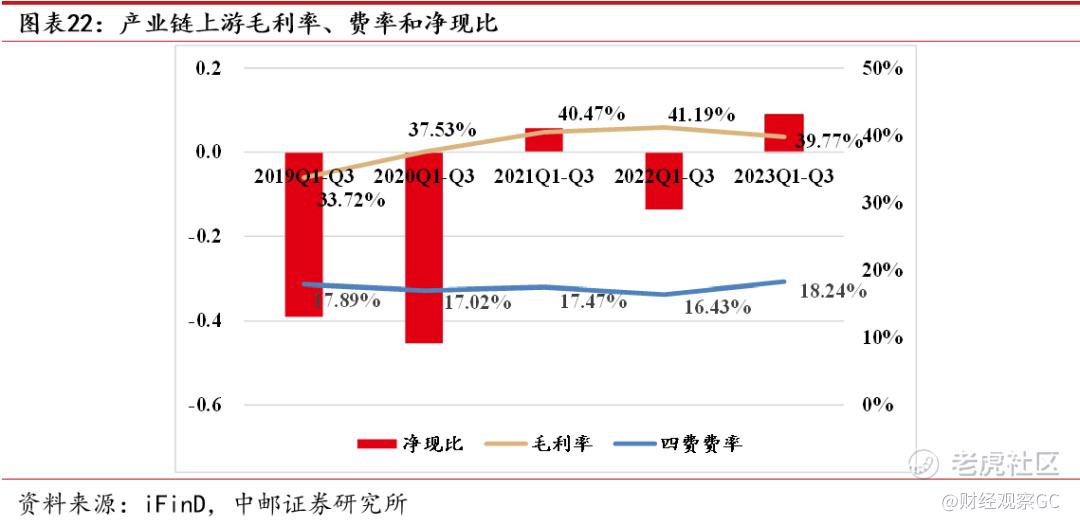

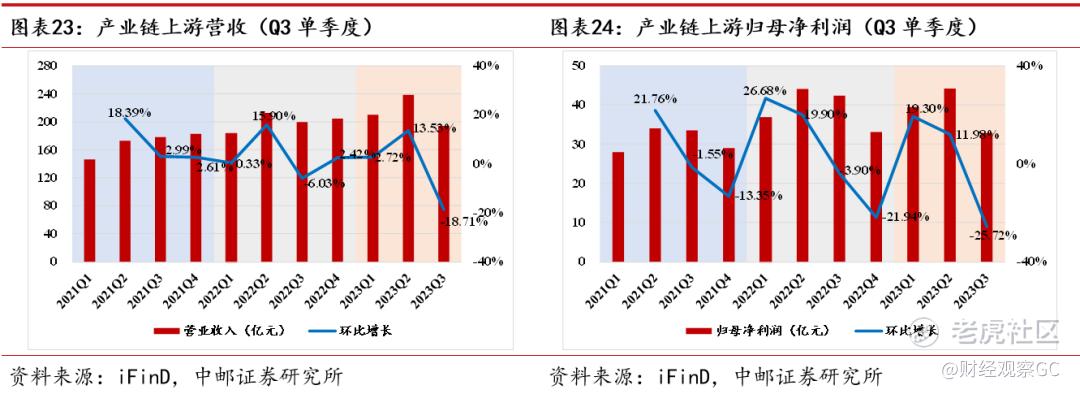

产业链上游包括电子元器件、材料等17只核心标的,2023Q1-Q3共实现营业收入642.32亿元,同比增长7.88%,实现归母净利润116.47亿元,同比下滑5.48%,产业链上游标的合计利润出现下滑。上游电子元器件企业火炬电子、鸿远电子和宏达电子归母净利润分别同比下滑4.26亿元、4.22亿元和2.76亿元,电源供应商新雷能归母净利润同比下滑1.27亿元,材料企业西部超导、光威复材和中简科技归母净利润分别同比下滑2.76亿元、1.29亿元和0.75亿元。中航光电、睿创微纳、振华科技和航天电器归母净利润分别同比增长6.10亿元、2.04亿元、1.95亿元和1.53亿元。整体毛利率为39.77%,同比降低1.41pcts,四费费率为18.24%,同比提高1.80pcts,净现比为0.09。

从2023Q3单季度看,产业链上游17只标的共实现营业收入193.83亿元,同比下滑2.92%,环比下滑18.71%,实现归母净利润32.82亿元,同比下滑22.53%,环比下滑25.72%。

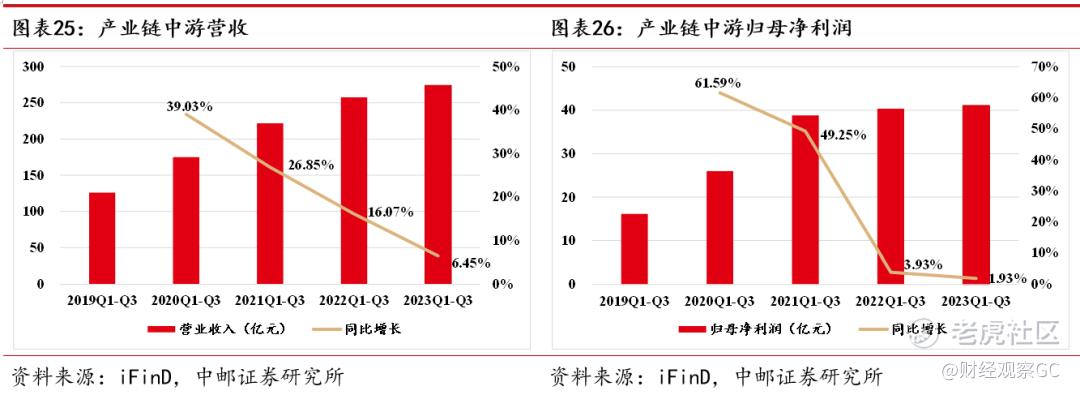

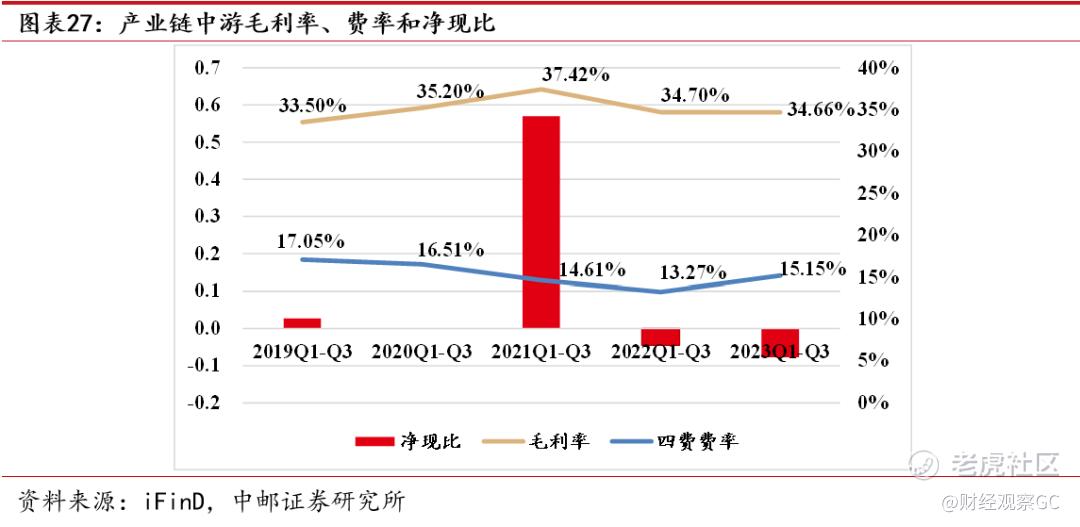

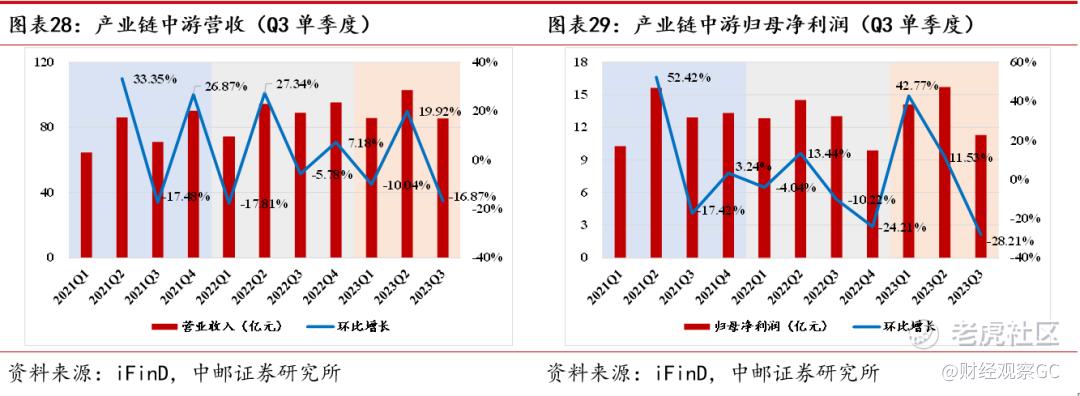

产业链中游包括部组件、分系统等17只核心标的,2023Q1-Q3共实现营业收入274.13亿元,同比增长6.45%,实现归母净利润41.11亿元,同比增长1.93%。其中,航空航发零部件企业包括中航高科、三角防务、中航重机、派克新材、航发控制和航宇科技等业绩保持增长,归母净利润分别同比增加1.73亿元、1.48亿元、1.12亿元、0.72亿元、0.54亿元和0.33亿元。大立科技、科思科技和爱乐达归母净利润分别同比下滑1.27亿元、1.09亿元和1.04亿元。整体毛利率为34.66%,同比下滑0.04pcts,四费费率为15.15%,同比提高1.88pcts,净现比为-0.08。

从2023Q3单季度看,产业链中游17只标的共实现营业收入85.51亿元,同比下滑3.88%,环比下滑16.87%,实现归母净利润11.29亿元,同比下滑13.35%,环比下滑28.21%。

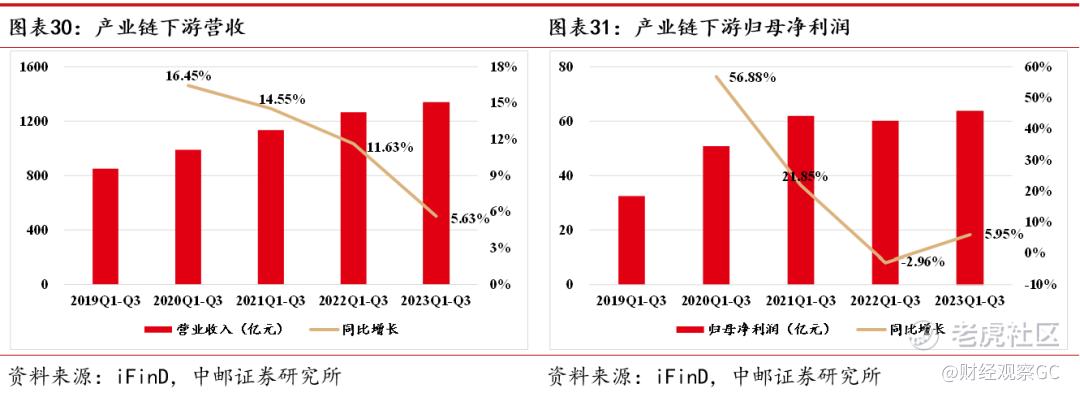

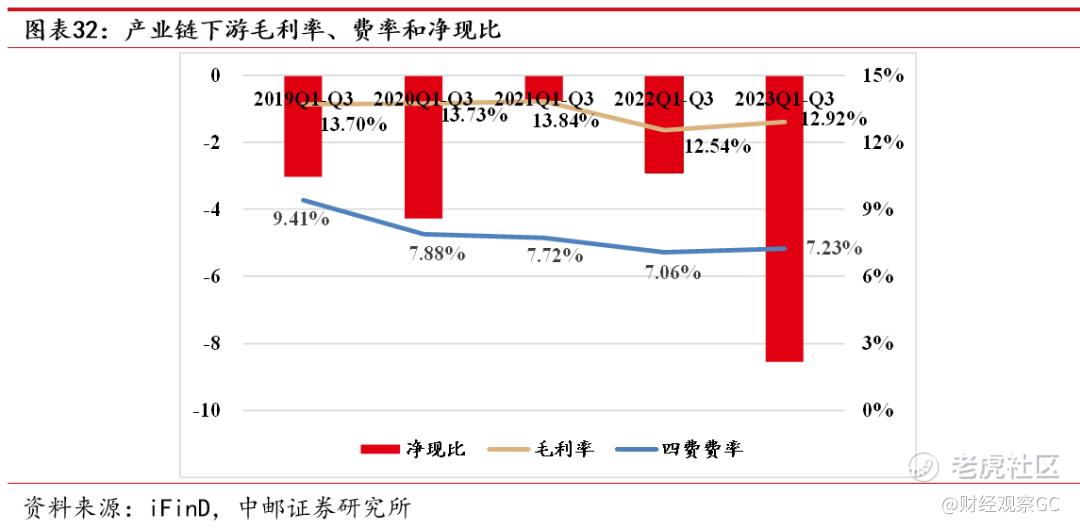

产业链下游主要为飞机、发动机、雷达整机厂等17只核心标的,2023Q1-Q3共实现营业收入1336.28亿元,同比增长5.63%,实现归母净利润63.67亿元,同比增长5.95%。航空主机厂业绩增长较多,中航沈飞、中直股份和中航西飞归母净利润分别同比增长6.24亿元、2.45亿元和1.47亿元;航发动力归母净利润同比增长0.63亿元。整体毛利率为12.92%,同比提高0.37pcts,四费费率为7.23%,同比提高0.17pcts,净现比为-8.54。

从2023Q3单季度看,产业链下游17只标的共实现营业收入420.47亿元,同比下滑1.32%,环比下滑26.42%,实现归母净利润19.03亿元,同比增长3.17%,环比下滑38.92%。

1.2 前瞻性指标

1.2.1 航空航天领域部分标的日常关联交易预计值较快增长

从军工央企上市公司2023年日常关联交易预计值增速看,航空方面,中航西飞、中直股份、中航光电和江航装备等2023年日常关联交易预计值同比增速分别为26%、51%、34%和32%,保持较快增长;航天方面,航天电器2023年日常关联交易预计值同比增速达38%。此外,中国动力2023年日常关联交易预计值同比增长39%。从2023Q1-Q3的经营情况看,中直股份营收同比大幅增长48.41%,增速与其2023年日常关联交易预计值增速大致相当;此外,中国动力、中航光电、航发动力和中航沈飞等2023Q1-Q3营收增速较快。

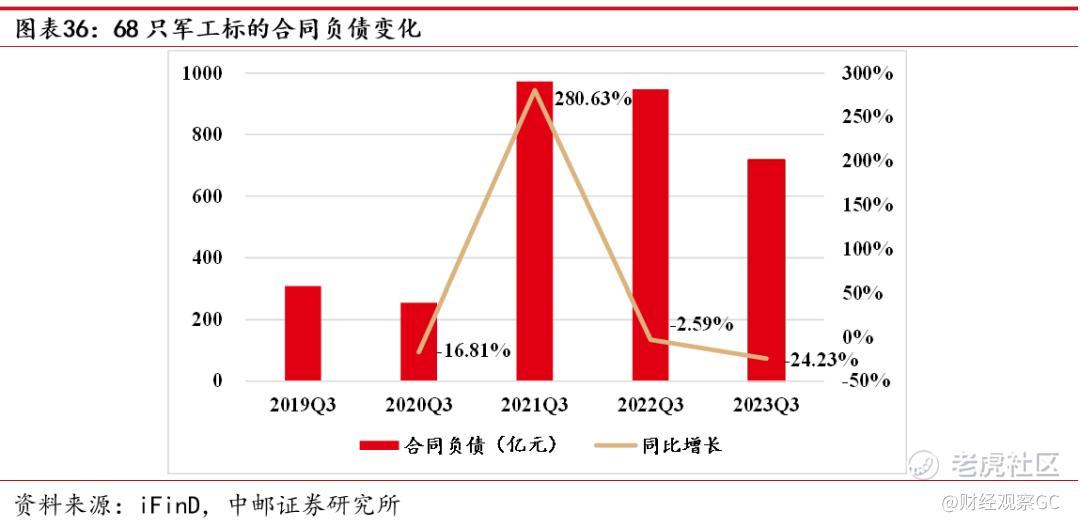

1.2.2 合同负债下滑,存货维持高位

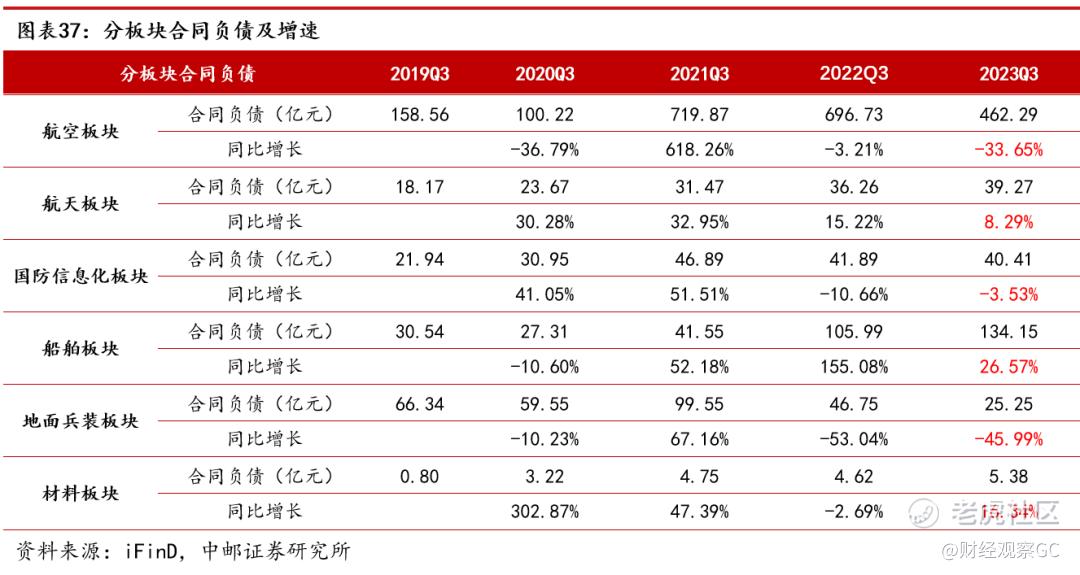

2023Q3末,68只军工标的合计合同负债金额717.66亿元,同比下滑24.23%。

航空、地面兵装和国防信息化板块合同负债金额降低。航空板块合同负债金额462.29亿元,同比降低33.65%;地面兵装板块合同负债金额同比减少45.99%至25.25亿元;国防信息化板块合同负债金额40.41亿元,同比降低3.53%;船舶板块合同负债金额134.15亿元,同比增长26.57%;航天板块合同负债金额39.27亿元,同比增长8.29%;材料板块合同负债金额5.38亿元,同比增长16.34%。

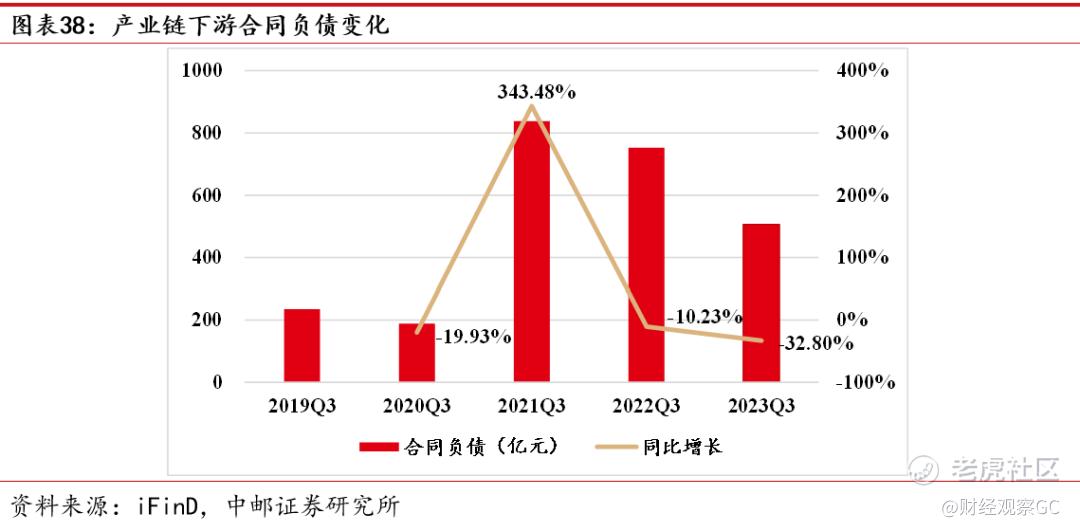

截至2023Q3末,产业链下游合计合同负债505.63亿元,同比减少32.80%。其中,航空主机厂合同负债有不同幅度的减少,中航沈飞合同负债46.45亿元,同比减少64.94%;中航西飞合同负债181.14亿元,同比减少28.24%;航发动力合同负债143.02亿元,同比减少27.06%;洪都航空合同负债54.92亿元,同比减少14.08%;中直股份合同负债18.78亿元,同比减少9.03%。

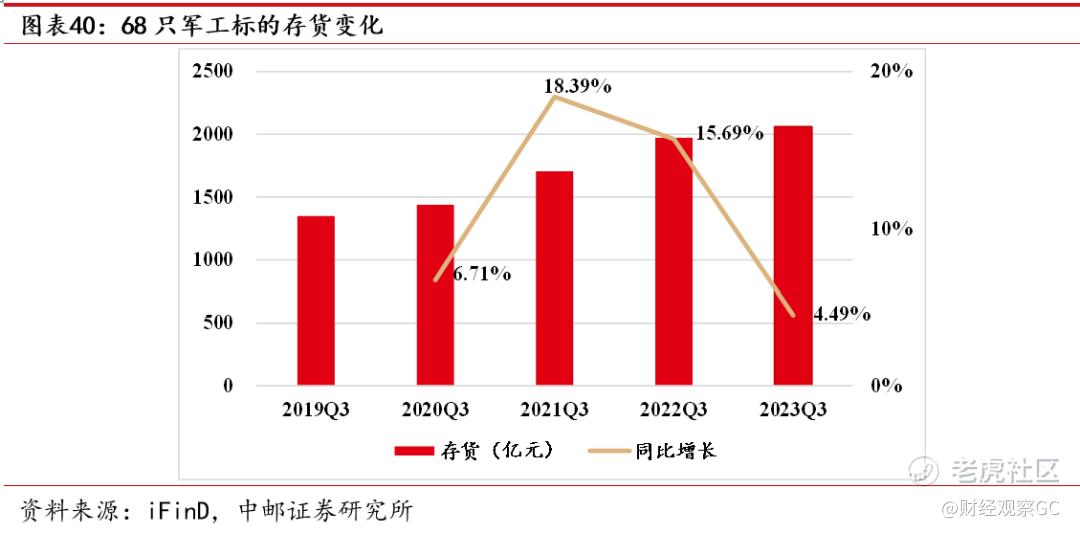

截至2023Q3末,68只军工标的存货2059.37亿元,同比增长4.49%,存货增长主要企业为航发动力(+76.88亿元)、航天电子(+41.10亿元)、中国动力(+23.47亿元)和西部超导(+10.87亿元)等。

二

涨幅与估值:部分核心标的跌幅较深,估值吸引力凸显

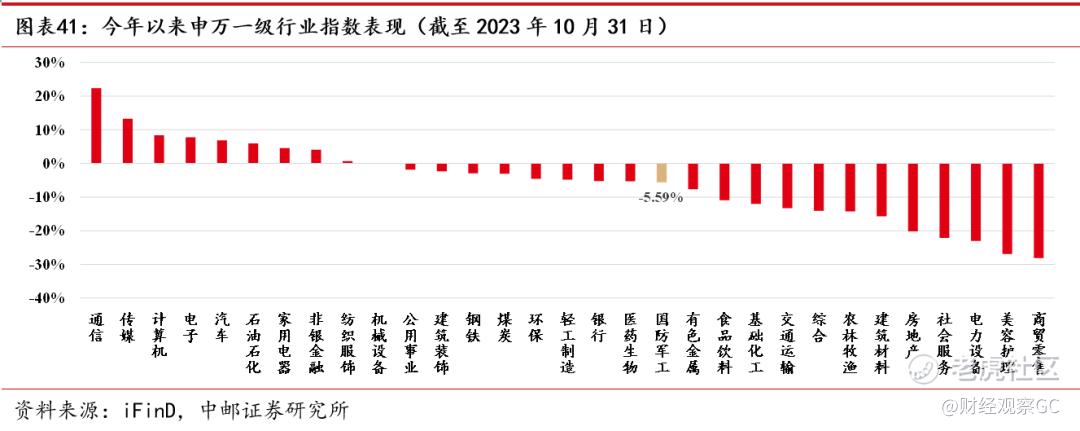

今年以来(2023年1月1日至10月31日),中证军工指数下跌10.09%,申万军工指数下跌5.59%,上证综指下跌2.28%,深证成指下跌10.46%,沪深300指数下跌7.73%。军工板块整体涨幅在31个一级行业中排第19位。

从军工板块估值水平看,截至2023年10月31日,中证军工指数为9945.62,军工板块PE-TTM估值为51.83倍,军工板块PB估值为2.75倍。军工板块PE-TTM估值和PB估值均处于历史底部区域,自2014年1月1日起,历史上有7.19%的时间板块PE-TTM估值低于当前水平,22.12%的时间板块PB估值低于当前水平。

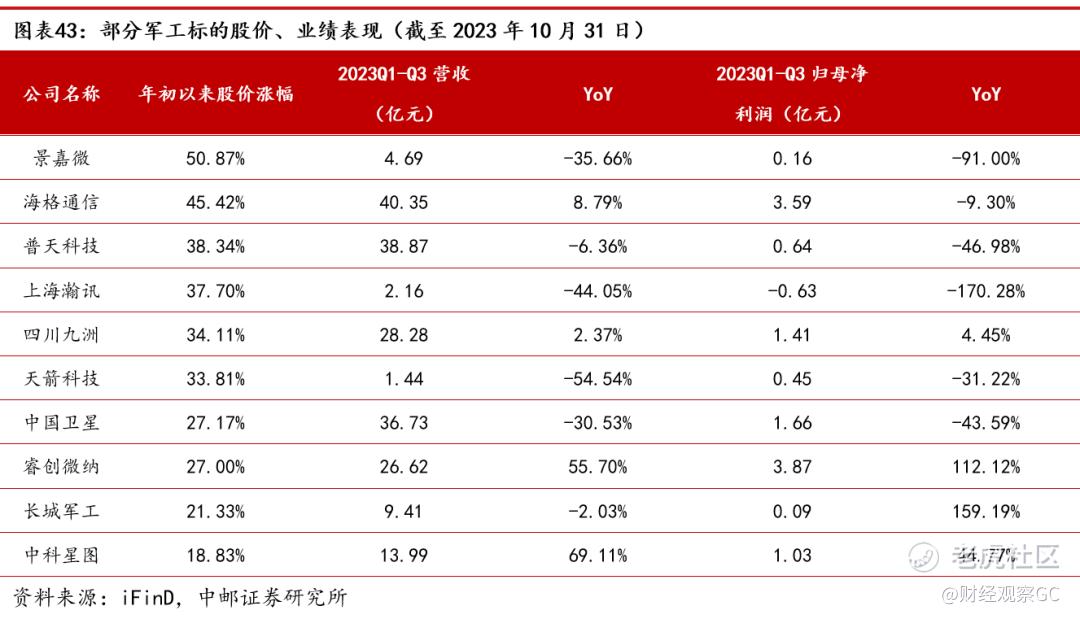

年初以来,68只军工标的中,景嘉微(+50.87%)、海格通信(+45.42%)、普天科技(+38.34%)、上海瀚讯(+37.70%)、四川九洲(+34.11%)、天箭科技(+33.81%)、中国卫星(+27.17%)、睿创微纳(+27.00%)、长城军工(+21.33%)、中科星图(+18.83%)等股价涨幅较大。

受行业增速下降以及“十四五”规划中期调整等不确定性因素影响,部分军工核心标的年初以来大幅调整。我们认为,“十四五”规划中期调整有望在2023Q4落地,订单有望回暖,部分标的具有较强估值吸引力。2023年10月31日,中证军工指数为9945.62,较年初下跌10.09%,部分军工标的跌幅较深,包括新雷能、鸿远电子、紫光国微、光威复材、振华科技、派克新材、中简科技等。振华科技、鸿远电子、宏达电子、火炬电子等上游被动元器件标的PE-TTM在20倍左右;中航重机、光威复材、宝钛股份、西部超导等材料类标的PE-TTM在30倍左右,三角防务和派克新材PE-TTM估值在20倍左右;紫光国微、中航光电等国防信息化标的PE-TTM在30倍左右;中航沈飞PE-TTM在45倍左右,均处于历史较低水平。

投资建议:长期较快发展具有较高确定性,建议关注两条主线

二十大报告提出,加快武器装备现代化,打造强大战略威慑力量体系,增加新域新质作战力量比重,明确了军队武器装备建设要进一步加速发展,尤其是代表新域新质作战力量的新型装备;首次把“如期实现建军一百年奋斗目标,加快把人民军队建成世界一流军队”提到全面建设社会主义现代化国家的战略要求。我们认为,军工长期较快发展可期。

2021年以来,我国国防预算增速逐年上调。2020年,我国国防支出预算1.27万亿元,增速6.6%;2021年、2022年和2023年,我国国防支出预算分别为1.38万亿元、1.48万亿元和1.58万亿元,增速分别为6.8%、7.1%和7.2%。

军工行业经过了过去近两年时间的较快增长,未来或进入稳定增长期,细分领域业绩差异显著,结构分化加剧或为未来趋势。随着装备技术不断发展,新技术、新产品层出不穷,在新域新质作战领域或将产生较多投资机会。另外,随着中国日益走向世界舞台中央,军贸出口有望成为军工板块新的增长点。建议关注以下两条投资主线:

(1)航空航天高景气延续,建议关注增长更持久、有超额增速的标的

2021年初,“十四五”规划首次提出建军百年奋斗目标,军工行业开启高景气;2022年,二十大报告首次把“如期实现建军一百年奋斗目标,加快把人民军队建成世界一流军队”提到全面建设社会主义现代化国家的战略要求,军工长期较快发展可期。分细分领域看,2021年以来,航空航天相关标的业绩保持较高增速,从台海军演等演习出动装备情况也可看出,航空航天为现代国防装备需求的重点方向。考虑国防军工发展的计划性,“十四五”期间航空航天有望延续高景气。

建议关注航空航天产业链,尤其是其中增长更持久、有超额增速的标的。增长更持久来自于装备需求旺盛,如航空发动机、导弹等方向;超过行业平均的增速来自于企业业务拓展及市占率提升等。建议关注钢研高纳、中航沈飞、图南股份、航材股份、国科军工、中航高科、航天电器、菲利华等。

(2)军工新趋势,建议关注军工新技术、新产品、新市场

装备放量是军工前三年主要投资逻辑,但高基数下装备列装增速或将趋缓;展望未来,建议关注军工新趋势,包括军工新技术、新产品、新市场。

新技术:技术引领装备升级,渗透率提升带动业绩增长。随着战争形态不断演变,装备技术不断发展更迭,技术趋势带动的产品放量增长将更为持久。我们建议关注军工技术中长期发展趋势,重点选择已经开始产业化并且渗透率存在较大提升空间的技术,如隐身技术、弹载相控阵技术、数字相控阵雷达技术等。建议关注国博电子、芯动联科、华秦科技、光启技术、亚光科技、臻镭科技等。

新产品:装备研发周期不断缩短,关注新型号量产带来新增量。国防装备发展对新型装备需求不断提升。航空方面,国内首款四代机歼20实现了我国航空工业研制能力和航空武器装备建设从第三代向第四代的跨越,为四代机研制积累成熟经验,新型装备研制周期有望缩短。无人机作为实现无人化及智能化的重要军事装备,处于高速发展期,新型号频出。制导火箭弹发展迅猛,朝远程化方向快速发展。建议关注航天彩虹、中无人机、北方导航、金奥博、理工导航等。

新市场:后疫情时代,军贸、民航等领域需求恢复增长。2020年、2021年,由于受到肺炎疫情影响,各国政府被迫削减购买军事装备的开支,全球军贸市场受挫;民航市场也因疫情对交通、物流的影响大幅下滑。当前,随着疫情影响的减弱,军贸、民航等领域需求有望恢复增长,建议关注国睿科技、航天彩虹、中无人机、高德红外、广东宏大、润贝航科、宝钛股份、应流股份等。

军工产业链某一环节产能受限导致军品交付推迟;装备批产过程中出现质量问题导致交付推迟;军品批量生产后价格降幅超出市场预期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。