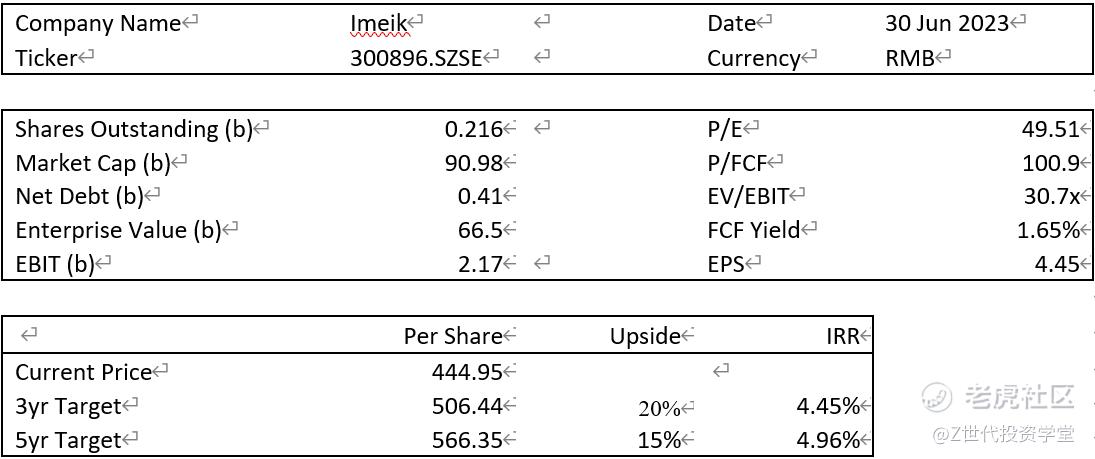

初始报告:爱美客(XSHE:300896)15%的5年潜力增长(VIP GC,叶政)

投资建议:买入(目标价为低于359.55元)

轻医美行业发展空间巨大,中国市场处于早期阶段

爱美客具备医美行业的护城河(先发优势;技术专利积累)

当前价格处于历史平均低点,且爱美客近期回购股权

公司概述

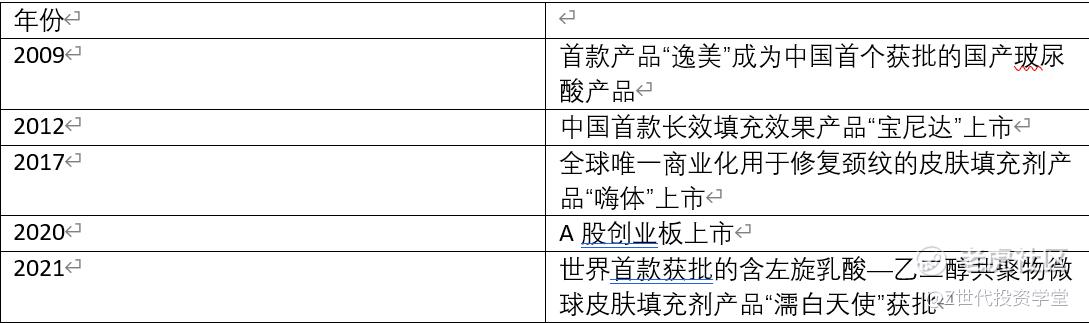

爱美客于2004年成立,一家从事生物医用材料研发、生产和销售的企业,是中国最早开展医疗美容生物医用材料自主研发的企业。爱美客在多款不同产品都扮演着先领者的角色(参考下表)如今,按销量计已成为中国最大的玻尿酸产品制造商。2020年市场份额为27.2%,按销售额计公司2020年市场份额为14.3%,在中国所有玻尿酸产品制造商中排名第一、在全球制造商中排名第三。

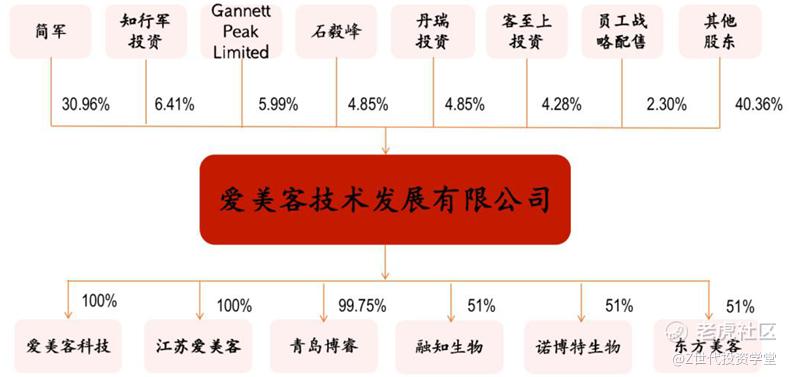

持股平台高度激励员工

爱美客的高管及核心技术人员专业背景多元,行业积累深厚。同时,公司内建立了员工持股平台,以最大程度上激发员工的工作积极性。

产品线

爱美客在打造自家产品方面主要采用“ 差异化 + 多品类” 的战略。目前爱美客拥有七款获得三类医疗器械认证的产品:五款基于透明质酸的皮肤填充剂、童颜针、PPDO面部埋植线产品。爱美客的产品线主要可以分为溶液类、凝胶类和理植类三种,其中爱美客专注于做注射类玻尿酸产品,并逐步拓展其他类业务

行业分析

轻医美行业特点

轻医美行业的技术、资质和认证壁垒较高,因此新进入的企业很难在短期形成规模效应,由此决定了拥有先发优势的企业能够避免新进入者的干扰。

医美行业发展

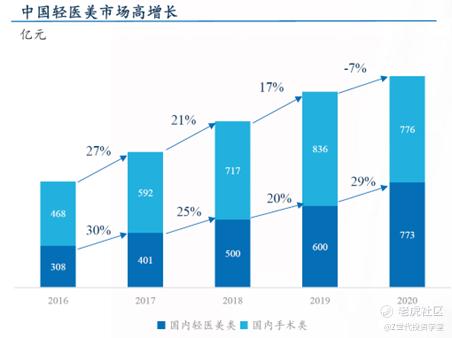

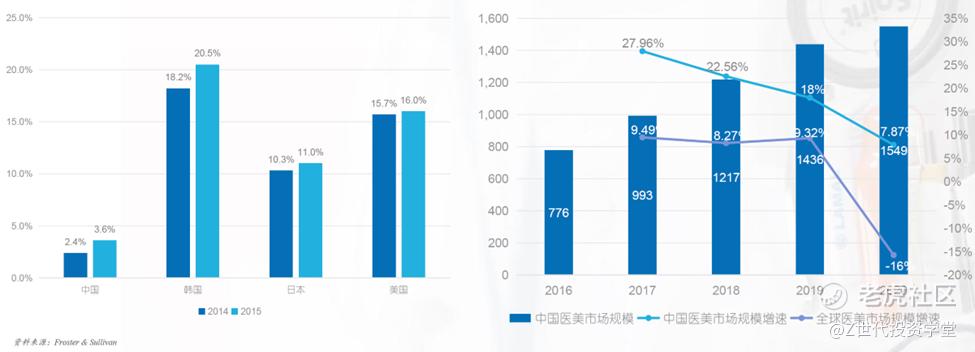

中国的医疗美容服务市场增速高于全球水平,2016年至2020年的CAGR为18.9%,而同时期全球的CAGR为2.2%。尽管如此,从渗透率看,中国市场医美渗透率较其他医美大国(日本、韩国、美国等)仍存在较大的可发展空间。

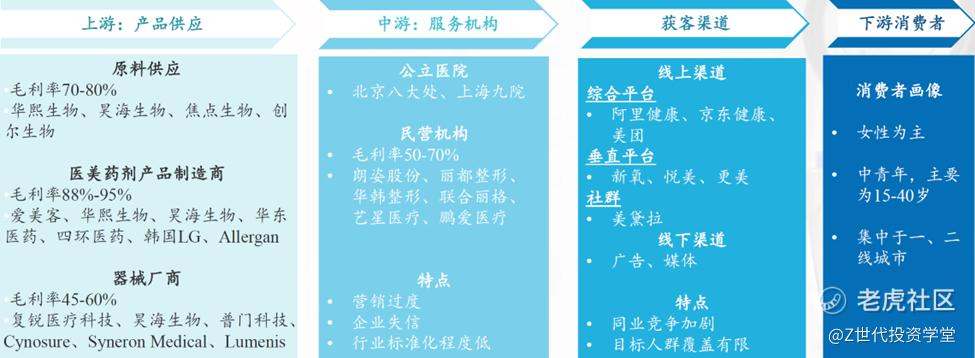

产业链

医美产业链由上游产品供应、中游服务机构以及下游消费者构成。上游的药剂产品制造商由于具备核心技术与规模优势,议价能力较强,对应毛利率最高。中游服务机构和下游消费者中又存在较为关键的获客渠道。

需求端

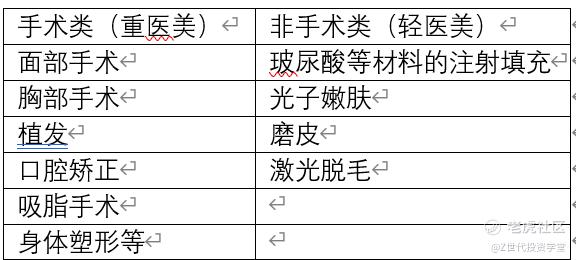

医美总体分为重医美和轻医美,其中轻医美的风险相对较小、创伤小、起效更快、可逆转、价格相对更低,因此更容易被大众所接受。对于医疗美容服务机构而言,非手术类项目对技术要求相对较低、消费者复购率高、开设的资质门槛也相对较低。

供给端

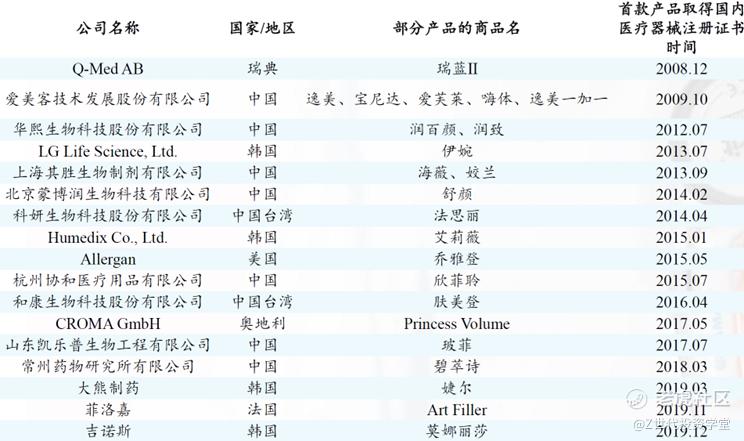

当前中国玻尿酸市场的产品品类丰富,国产替代趋势显著。在轻医美市场中,注射类产品占主导地位,其中肉毒素和玻尿酸注射为主要需求,2019年非手术类产品中,注射类产品市场规模占比达到84.72%,占据主要市场。中国首款合规玻尿酸产品于2008年获批,截至2020年中国玻尿酸销量达到570万支、终端销售额达到49亿元。随着国内市场的不断发展,玻尿酸产品种类日渐丰富,截至2020年底,已有超过17家国内外企业提供超过40种玻尿酸产品。韩国LG、美国艾尔建、韩国Humedix和瑞典Q-Med四大进口厂商在2016-2019年在终端玻尿酸产品销 售额的占比总和均超过50% 。随着国产厂商的技术不断进步,国牌凭借高性价比产品(进口品牌售价常常是国产品牌售价的3倍),实现市场份额的快速抢占。

竞争分析

主要竞争对手对比

爱美客与华熙生物、昊海生科作为中国最主要的医美原料研发商,各自所主攻的产品品类有所差异,因此整体竞争程度较小。

爱美客的相对优势产品兼顾丰富度与差异化

爱美客处于具备较高利润环节的上游,主要产品玻尿酸系列在中国市场位居前列,与此同时,爱美客的销售额份额不断上升:2016-2020年爱美客的市场份额分别为5.7%、7.0%、8.6%、14.0%、14.3%,在中国企业中排名第一,在所有中国及国际制造商中排名第三。按销售量计算的中国市场则市场份额达到27.2%,排名第一。据弗若斯特沙利文研究报告统计,爱美客的透明质酸钠类注射产品2018-2020年在中国厂商中市场份额排名蝉联第一。同时,横向对比国内外医美厂商的注射填充类产品中,爱美客所拥有的认证产品数量是最多的。

专利、人才、研发费用构成产品核心竞争力

爱美客高度重视技术创新研发,截至2022年,已累计注册了42项专利,其中23项为发明专利,拥有固液渐变互穿交联技术、组织液仿生技术、水密型微球悬浮制备技术、悬浮分散两亲性微球技术等多项核心技术。同时,爱美客对研发人才的专业性有高要求,截至2022年拥有95名研发人员,占员工总数的22%,专业背景覆盖生物工程、高分子化学与物理、制药工程、临床医学等,平均拥有8年以上相关领域工作经验,此外,领先行业的研发费用也进一步体现了对研发端的高度重视。

直销为主经销为辅,销售网络高效稳定

爱美客主要通过直销模式进行销售布局, 下游客户包括公立医院和非公立医院,2019-2022年以来,爱美客直销合作医疗机构数目分别为 1100/1400/1800/2000家,呈现稳步上涨态势,其中非公立医疗机构贡献主要收入。此外,爱美客还提供完整的全周期性服务来增强客户粘性。同时,爱美客通过经销商的渠道布局强化销售效率,主要覆盖区域为公司销售和营销团队较难直接接触到的下沉市场。通过经销商模式,能够以最小的增量成本快速高效地拓展业务,进一步拓展产品的覆盖面积。截至2022年,已部署121个经销商,覆盖了27个省、自治区和市。

研发:在研产品矩阵式前瞻布局显优势

爱美客的储备产品非常丰富,截至2022年,已有7款在研产品,涉及领域由医药器械、生物制 药和化学药品。在研产品中,用于治疗颏部后所的医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶目前正在临床阶段(有望于2024-2025年上市)、第二代埋植线产品正处于临床前阶段(明年有望进入临床实验)、肉毒素产品已在三期临床阶段(有望于2024年上市),此外在研产品管线 还将布局健康管理市场,用于慢性体重管理的利拉鲁肽注射液已经完成一期临床(有望在2025年获批)。

医美行业的牌照壁垒高,爱美客先发布局抢占市场,能获得先发优势。中国医美产品的审核流程严格,一项医美产品或医疗器械从开发至注册往往需要5-8年,对于第三类医疗器械而言,仅临床检验及审批过程就要历经36-48个月。较长的牌照审批周期意味着前瞻性布局市场的企业短期内难以有对手快速抢占市场。

估值

发布限制性股票激励计划,用于提高公司员工积极性

爱美客在今年3月公布了股票激励计划,首次价格为282.99每股,数量为41.73万股,占总股本的0.19%。其中,股票激励的考核目标为,以2022年为准,2023年营业收入增速高于45%或净利润增速高于40%,2024年营业收入增速高于103%或净利润增速高于89%,2025年营业收入增速不高于174%或净利润增速高于146%。爱美客今年发布的激励计划或有助于提升公司凝聚力和调动员工积极性。

开始进军胶原蛋白赛道,研发实力雄厚

爱美客在近年来持续加大研发投入,2022年研发投入为1.73亿人民币,增长69.2%,其中注射用A型肉毒毒素已完成III期临床,且有多项前沿医美技术处于临床阶段。在人体的降糖降脂领域,爱美客和北京质肽生物签订司美格鲁肽注射液的独家协议,目前也处于临床前阶段。同时,爱美客开始进军胶原蛋白领域,收购了该领域的沛奇隆公司,拓展了发展空间。

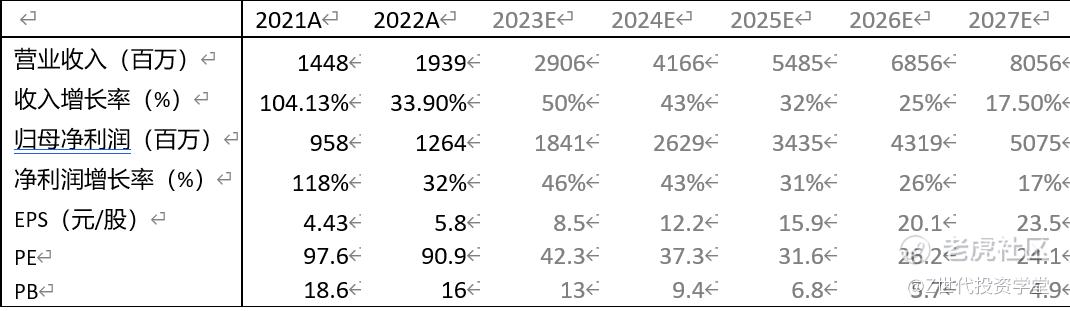

估值假设

根据爱美客发展现状,其稳定布局国内医美多个子领域,且国内医美领域仍处于高速发展阶段。2022年,爱美客营业收入增长为33.9%,根据今年爱美客新上市多个新产品,预设2023年爱美客营业收入为50%,且保守估计开支比率变化较小的情况(因实际上随着爱美客占据更多市场份额,会达到规模效应)。而后每年保守递减收入增长率7-9%,最后于五年内(2027年),同步行业稳态发展速率17.5%。

据估算,爱美客3年目标价为502.44,upside为20%,年复合增长率为4.45%。5年目标价为566.35,upside为17%,年复合增长率为4.96%

风险

潜在医美材料安全问题

潜在民生经济问题

*请注意,所有这些仅供参考,不应被视为投资建议。如果您选择投资任何股票,您需要自行承担风险。

如果你想了解有哪些前沿科技的投资机会,想学习真投资大佬们的投资秘籍,想投资自己的人生,那就快来购买《大赢家》漫画吧!漫画中采访了许多职业投资人和上市企业,通过有趣的故事传达投资理念,我们相信在阅读的过程,你一定会有所收获。 https://product.dangdang.com/29564921.html#ddclick_reco_reco_relate

修改于 2024-04-02 22:35

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

2022年研发投入为1.73亿人民币,增长69.2%,舍得搞研发的企业,我很喜欢

好的,听你的,囤货爱美客(XSHE:300896)

这个赛道大有可为,主要是赚钱能力好

准备等一段时间抄底这个股票