简单一点,普通人能看懂的新房改2.0

“这次新一轮的房改将是一个标志性的事件,保障房因不能上市交易真正回归民生,而商品房中的优等生则会在存量市场中寻找到价格的最优解,房地产市场将进入长期分化和价值分层的时代。但任何的ZC都会有光的一面和暗的一面,只不过是权衡利弊后的最优解和妥协,时代的浪潮总是在我们不知不觉中到来,但它并不是无迹可寻。”

// 专题:房地产|新房改

// 提示: 正文约4943字,读完约10分钟

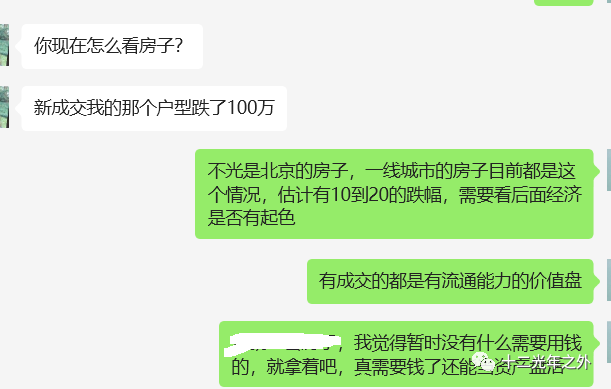

最近星球里有小伙伴过来私信咨询问,自己同小区同户型的房在9月份有成交,但实际成交价比市场价低了100万,问我房价还会不会继续跌,要不要出手卖掉,我问了一下她房子的情况并给了一些建议。刚好把这里面的一些思考也输出一下,给还有类似问题的读者大人们做个参考。

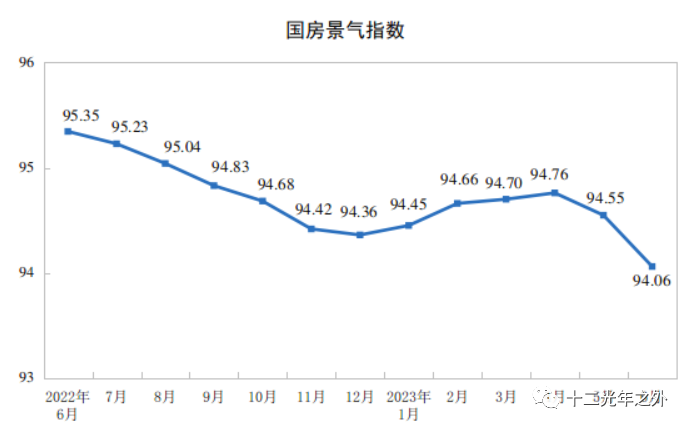

先从宏观层面看一下数据,虽然现在统计数据的置信度真的很难讲,但透过朦胧的面纱多少也有一些蛛丝马迹可寻。这是统计局官网上半年的国房景气指数,基本上看的出来是一路探底走低,特别是五一之后有明显的拐点出现,比例有趣的是第二张图!

数据来源:统计局官网

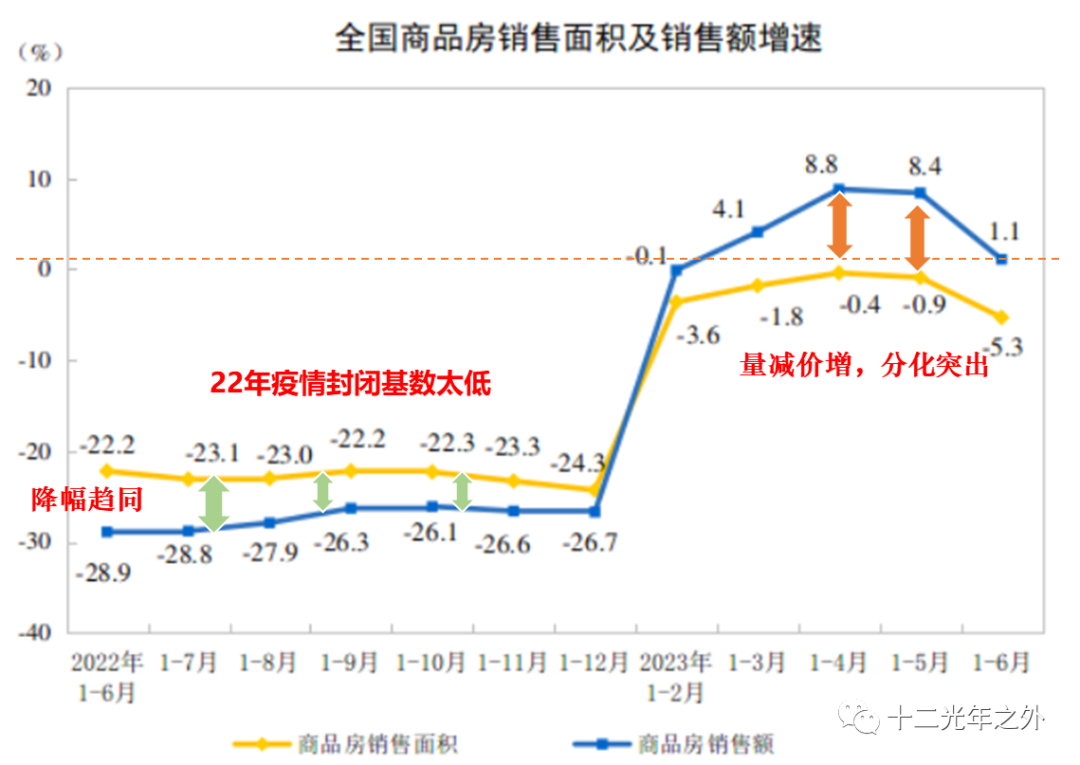

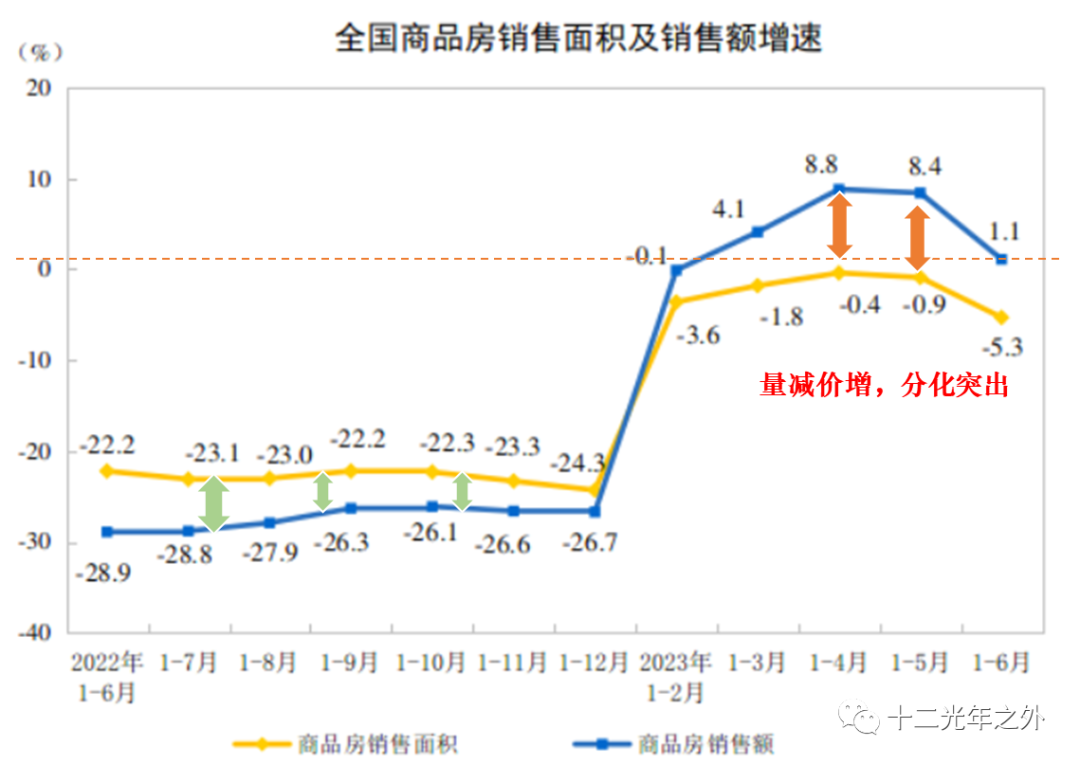

从统计局关于全国商品房销售面积与销售额增速的图表上,我们从数据上看到几个有意思的地方,下面我列举出来浅聊一下:

数据来源:统计局官网

1、2022年由于疫情风控导致基数很低,同比2021年,22年的商品房交易面积与销售额都同比下降20%以上,其实这个数据已经非常惊险了。

2、2022年销售面积与销售金额的降速的走势趋同(面积与价格同比例下降)

3、2023年销售面积与销售金额的走势出现分化(量缩价增),成交面积同比负增长(6月份出现快速下滑趋势),而成交金额同比有所提升。这里注意,成交量是在去年已经低基数的基础上还在下降。

除了说明需求疲弱外,也透露出房子销售上的结构性变化(高端品质房、改善性需求是商品房成交的主力,而低端普通居住性需求受抑制)。而这些信息的共震之下不久就在8月的国委会议上敲定了新的住房改革意见,有了这些伏笔,近期在主流媒体报道“国发14号文” 才会一石激起千层浪!

网络上热议14号文是“中国将推动新一轮房改”的指导方针,但实施方案还需要各地落实。实际上,保障性住房改革这件事从中国90年代放开商品房改革后就陆陆续续有在提,只不过快30年了,直到这个时候才不得不要真正发力对制度和规则进行一些更深层次的改变。

在这之前,全国各种形式的保障性住房很多都是穿着保障外衣的商品房,所以有很多钻了制度漏洞的人都通过这个漏洞实现了人生的华丽转身和阶层跃升。然而,这次14号文的内核的地方还是把保障性住房的金融属性(上市交易)彻底剔除掉,只保留了商品属性(民生和居住),老百姓看新闻抓住这本质就行了!本来就是件简单的事,老百姓更关注事件本身对自己的影响是什么?下面就来简单地聊一下!

“14号文”下的新房改,究竟改了啥

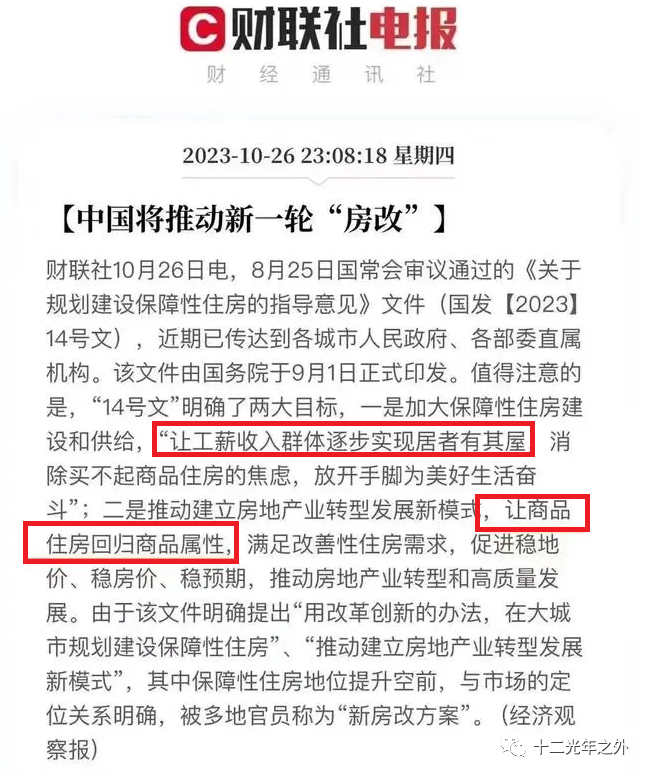

从时间上看“14号文”是8月25号国常就审批通过,9月1号就已经下发到各城市人民政府和各部委直属机会,但为啥到10月26号才在媒体上吹风。实际上政策是中央定调但建房的用地是在地方,建在哪里?花谁的钱建?谁来建?建多少?花多长时间建好?这里面一些比较复杂的利益博弈。实际上10月26号财联社的这条新闻发出来就是上面在吹风,鞭策各地执行层,要加速推进的意思!

一起来看看这次国常审议通过的十四号文件中主要定调要完成两大目标

1、加大保障性住房建设和供给

2、推动建立房地产转型和高质量发展。

目标一,“加大保障性住房建设和供给” 地从哪里来?在目前城市化率进入尾部区域再无大的空间,而人口又呈下降趋势的情况下,还需要新增城市土地供给么?

《14号文》中给出了答案,有条件支持利用闲置低效工业、商业、办公等非住宅用地建设保障性住房,变更土地用途,不补缴土地价款,原划拨的土地继续保留划拨方式。其实还是盘活土地存量的手法!

在10月27日,《华夏时报》记者专访了被称为“中国保障房之父”的孟晓苏,他举例分析,目前北京商住项目积压约4000万平方米面积,积压资金高达8000亿元,意味着盘味了这块的存量的地可以缓解北京8000亿去库存的风险。而商改住房屋的价格只有商品房的1/3,适合作为保障房使用。但其中也面临一个问题:目前商改住房源单套面积被规定为500平米以上,这肯定不适合低收入者家庭。建议将其设计成普通户型面积,以适应保障房所服务的低收入群体和年轻人家庭。

目标二,强调”高质量发展“

高质量发展的背后,是将过去一把抓的需求人群进行精耕细作,对人群进行分层来引导需求,确保不发生系统性风险的同时,土地财政还能持续维系,直到产业升级完成。这里面最核心的就是保障性住房商品化不入市流通(有个内部市场的小口子)。

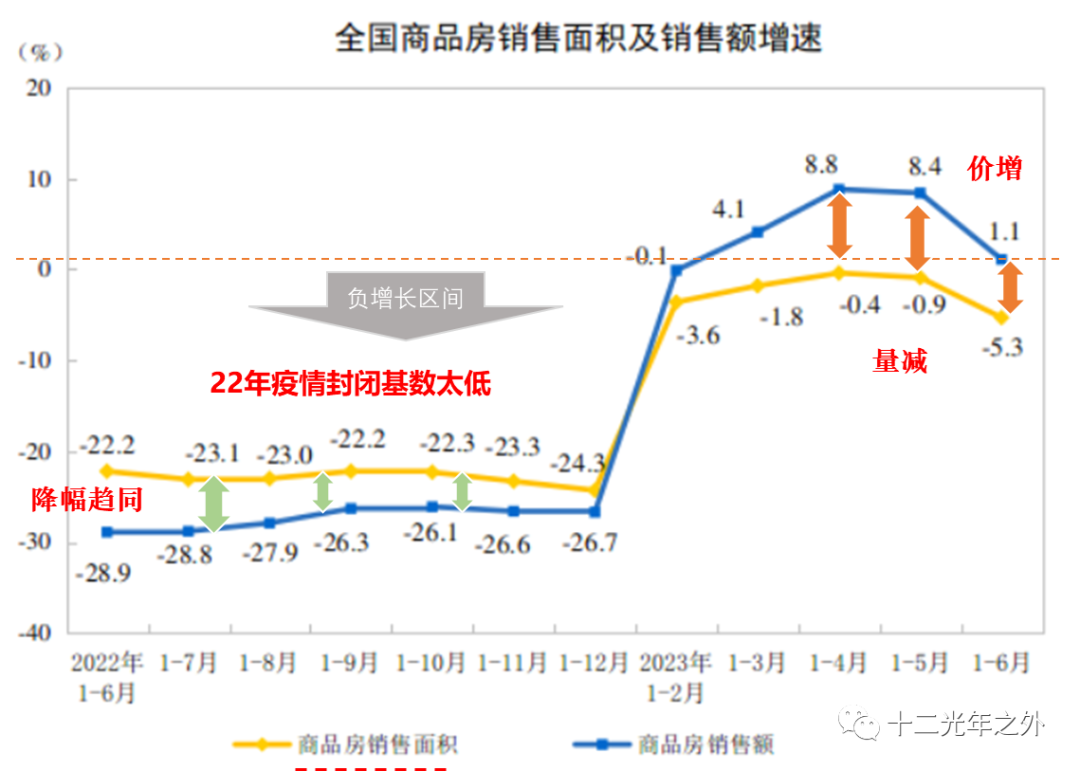

从这张图我们其实也能够提前看到中国房地产市场未来的趋势,从ZC背后来看未来几年的主要目标是逐步消化天量库存和盘活债务,在避免出现金融风险的同时保障民生。所以,后续中国的房地产市场趋势将会和统计局上面这个房地产销售面积与销售额统计图的趋势一样,呈现需求分化和量缩价升的态势!

数据来源:统计局官网

【小结】

需求分化,是保障房回归商品属性承接普通刚性,而将金融属性的商品房推向高端品质的需求分化。双轨并行是商品房市场化和保障房民生化的两套市场和价格轨道并行,而缩量价升是指在总的需求量收缩的情况下,成交金额会因高端品质房的成交占比提升而被拉高!

“14号文”对咱老百姓有啥影响

其实,保障性住房的建设早就被提出,当都是中央搭子,地方上来唱戏。但是前20年中国的GDP的高增长,地方卖地收入也节节高攀,实际的执行上可想而知。我在《置身事内》2021年读书回顾(1)这篇推文中分享到中央与地方在事权与分工上的安排,因为税改之后中央拿走了大头去做全国性的布局,而地方则税收被抽走大半,自身花销又大,所以才逐渐诞生了土地财政,也导致那些年由地方操盘的保障性住房实际的落地情况肯定是让位于土地财政的(建在远郊或者供应量很小)。

我们来看一下中国自从放开商品房的市场化改革后,房子兼具的三大属性,从人群需求分层来看,这三类属性又对应了三类人群!

1、商品属性(对应刚需、租房人群)

主要的功能是居住,在18年前国内房地产市场的主要矛盾是人民群众日益增长的物质需求(居住)需要同落后的社会生产(住房供给)之间的矛盾。

2、 资源属性(对应刚需人群)

户口、教育、治安、婚姻(丈母娘经济)等,如果说房子的金融属性是企业的有形资产,那么这些附加在房子之上的东西就是无形资产。而且是非常刚性的无形资产!

3、金融属性(对应投资人群)

房子的强金融属性在过去20年涨价成为信仰的时代,作为大类资产在中国家庭中的配置比例非常高,根据统计数据,在中国的城市居民家庭中,房产配置的比例一般都较高,占到了家庭资产总额的60%-70%左右。一些大城市例如北京、上海等地的家庭比例可能更高。跟着涨价信仰和央妈每年M2增长一路走下来的房子,是最被银行系统认可的金融资产,你想想当你是个小企业做生意要周转跟银行借钱的时候,是不是押房子最好使?也就是马老师在外滩金融大会上说的“当铺思维”

其实,在过去的20年老百姓购房行为中这三类属性的需求都是兼具的,居住功能、社会资源获取能力、金融资产的流动性都强,就是房子里的“三好学生”,也就是我们说的核心资产!

但在新房改14号文中最重要的一条是对于保障性住房的设计上限制了市场流通(不得上市交易)。也就是说,中国的住房市场在供给侧开始了分层,让保障房回归商品属性,而具有金融属性的商品房还是走市场化定价,由供求关系决定。通过房改来调节供求关系,在经济步入复苏,资产价格开始抬头和居民杠杆率放松这三期叠加时,这些金融资产就会跟着央行货币投放的乘数像雪球一样滚起来,钱生钱和有钱人收割穷人的游戏就又开始了上演,前提是你能手握品质房这类核心资产。

另外,在14号文中提到的房地产“高质量发展”的ZC背后,也透露出中国房地产市场进入存量发展时代,未来几年的ZZ目标是逐步消化天量库存和盘活债务,在避免出现金融风险的同时保障民生。ZF对房地产行业的调控将不再如之前那样一把抓,而是需求分层和精细化运营,所以,后续中国的房地产市场的走势将会和上图在6月份确认的趋势拐点一样,走量缩价升,一定是分化的!

量缩价升后的市场对普通人会啥影响

1、供给侧变化1,加大推出保障性住房,会分流部分市场上已在缩减的基础性需,而因保障性住房不能上市流通交易,所以这一部分被分流的刚需所承接的供给也因不能入市而不出现房市交易统计数据里,相当于供给被收缩了。

2、供给侧变化2,由于保障性住房的均价要低于周边商品房的价格,最低可能只有1/3(假设你的商品房目前市场价为900万,那附近的同户型保障房可能售价只有300万)。那么,周边有保障性住房的商品房楼盘价格将受到直接冲击,导致挤出效应,因为价格少了2/3,同地段还增加了供给,商品房持有人理性上会选择将房子卖掉置换成更好的品质房才能实现资产保值或可能的增值,而大家都这么操作,本就稀缺的中高端的品质商品房(包括豪宅)的价格将因有限的供给和增加的需求导致价格被推动上涨。有钱人的金融杠杆游戏可以继续玩下去,而穷人则被排除在了财富跃升的游戏外。

3、需求侧,由于市场上纯居住需求的人可以通过购入保障性住房作为替代方案来暂时满足需求,则通过缩量的方式可以保价,一线城市的房价将长期处于量缩价稳的状态,但不同区域地段位置资源禀赋不一样会有所分化。

其实这是一种新供给侧改革有利于稳定房地产市场,而相对优质的商品房则还会出现上涨,所以,有考虑置换的读者在近期遇到合适且打折的品质房可以考虑下手,但注意杠杆率!具体如何识别是否是品质房,可以到我的星球来看看,会有一些方法和工具能帮助到您。

历史上怎么改的,这次有啥不同

中国房地产市场有五次大的政策改变,但每次上涨都是发生在去库存的阶段,但这次去库存,市场会分化,上帝的归上帝,撒旦的归撒旦,只有部分核心品质盘才会迎来保值增值的机会,才会跟着M2投放中货币乘数带来的金融杠杆!我们来简短的看一下这五次改革给我们带来的启示:

1)1994-2007年

以经济适用房为主体的购置型保障房制度落地,相关投资规模快速攀升,并初步建立了廉租住房制度。该阶段我国共建设廉租住房、经济适用房等保障房1000多万套。实际的情况确实要惊掉人下巴的,以北京天通苑经济适用房为例,一个超大型的社区,基础户型都是100平米以上的大户型,很多关系户,内部人士,大量提前抢购,再等房价涨了到可出售期,转手一卖就直接实现了阶层跨越。

2)2008-2014年

国际金融危机背景下,我国开始大规模推进保障性安居工程建设,其中保障房方面购置型保障房的作用逐步减弱,租赁型住房成发展重点;棚户区改造的重要性逐步凸显,改造力度显著加大。

3)2014-2018年

为对冲地产下行压力及缓解三四线库存高企局面,棚改货币化安置模式政策出台,带动货币安置比例大幅提升。同时,棚改进入全面加速时期,期间共改造棚户区2912万套。棚户区改造后直接给安置费,这些安置费有可能是对应的房票,只要推动房价上涨的GDP增长还在,那么房价的信仰就还在,房票的安置户就会左手拿到安置费右手就再跑去买房,人为的制造了需求和流动性,刺激了地产销售,三四线地产库存大幅降低。钱经过这么一安排,又回到了土地财政的手里了。

4)2019-2021年

棚改货币化安置规模收缩,建设体量回落,国家开始大力推进老旧城区改造。

5)2023年~未来5年

把双轨制做实,让商品的归商品、民生保障的归民主保障。保障房的交易限制在内部市场,不能跟商品房市场对接,价格比周边商品房的价格低(地价+建安成本+少量的利润)。这一手牌打出来后,在供给侧解决了大量被回收和闲置土地的盘活,也盘活了土地财政。在需求侧则通过双轨制把保障民生的房子变成没有金融属性不能流通的内部商品,而有金融属性的品质商品房随行就市,有钱人可以推高品质商品房继续享受金融杠杆的红利。实现财富增值!中产会在纠结中跌落,硬币的另一面则会更加增大两极分化!

【结束语】任何的ZC都会有光的一面和暗的一面,只不过是权衡利弊后的最优解和妥协,时代的浪潮总是在我们不知不觉中到来,但它并不是无迹可寻,做让普通人能看懂的经济和投资自媒体,是我人生的一个小目标。日拱一卒,不期而遇,欢迎读者朋友们到光年的星球来踩踩,这里有更深度的知识互动和一对一的问题解答!感恩遇见

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。