美债空头旗手给联储做路演

作为本轮美债空头的旗手,潘兴资本的Bill Ackman昨天宣布回补了美债空头头寸(据他说做空了18个月),理由是在目前的价格做空长端美债风险太高,因为经济放缓速度比目前数据所显示的要快。

无独有偶,老债王Bill Gross也在同一天预期美国在四季度进入衰退,利率曲线将在年底前结束倒挂。他之前透露在十年期国债4.5%的时候平掉了所有空头头寸。

是什么理由让两位大佬同时对美国经济放缓提出警告呢?潘兴资本恰好在前几天给纽约联储做了一个路演,里面提到了对经济放缓的看法。下面我会截一些图来讲一下。

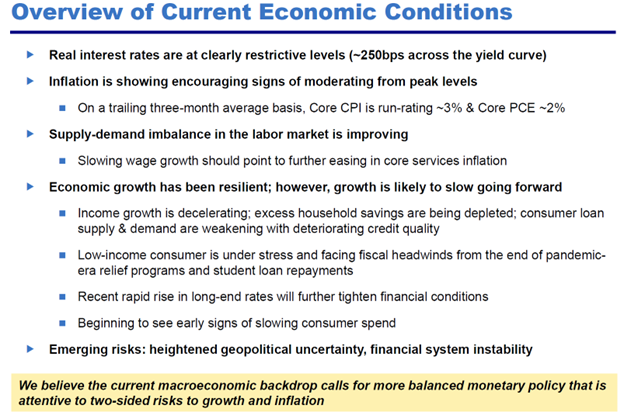

1.目前美国经济情况概述

a.实际利率在明显的紧缩水平,整条利率曲线都在250bp左右;

b.通胀已经见顶并放缓;

c.劳动力市场的供需失衡已经改善;

d.经济发展有韧性,但是增速可能将会放缓;

e.地缘风险和金融体系的不稳定性成为新的风险;

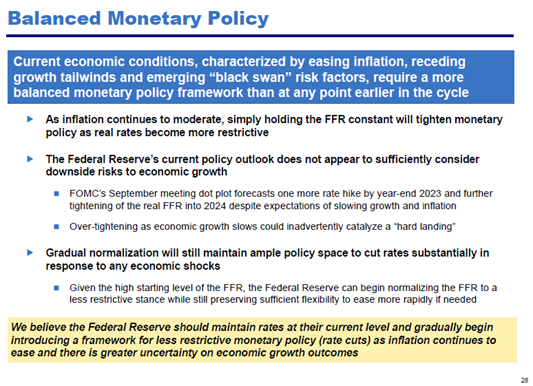

f.潘兴建议联储应该采取更平衡的货币政策来平衡增长和通胀的两面风险.

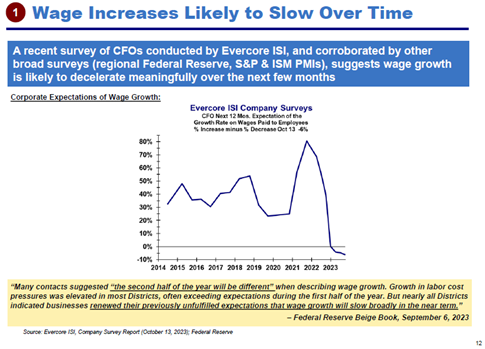

2.经济增速放缓的推手

a.工资增长可能会放缓。根据最近投行对企业财务总监的调查,未来几个月的工资增速将会显著放缓。

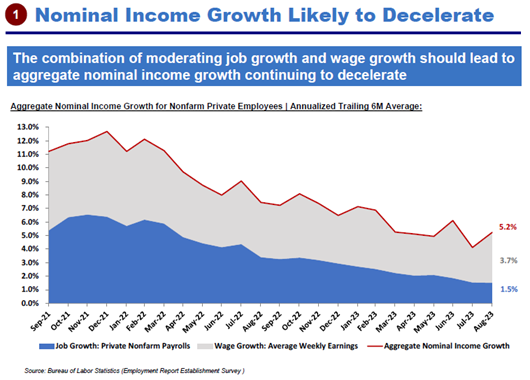

居民名义收入会随着新增职位(蓝色部分)和工资增长(灰色部分)放缓而减速

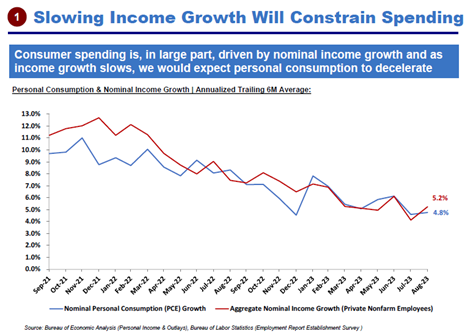

而名义收入(红线)减速会带来消费放缓(蓝线)

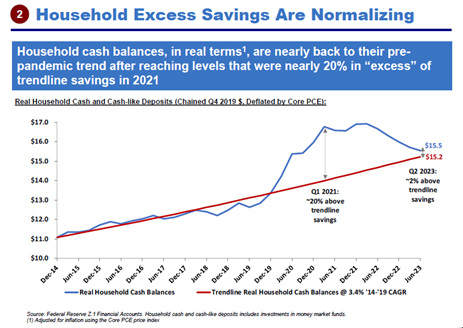

b.居民超额储蓄已经回归正常。下图红色线是实际居民储蓄自2014-19年的趋势线,蓝色线是实际居民储蓄余额。

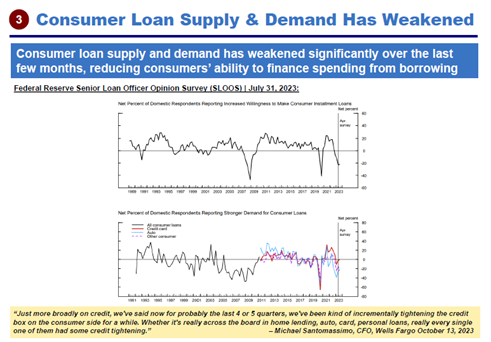

c.消费者信贷无论从供给和需求看都已经转弱

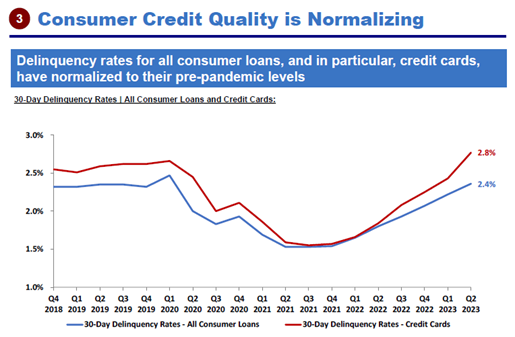

消费者信用质量(逾期率)已经回归到疫情前

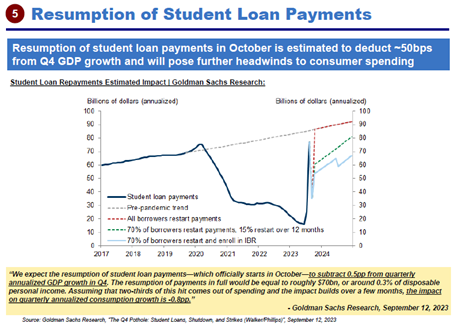

d.疫情期间暂停还款的学生贷款开始重新还款。这会从四季度开始拖累GDP 0.5%(年化).

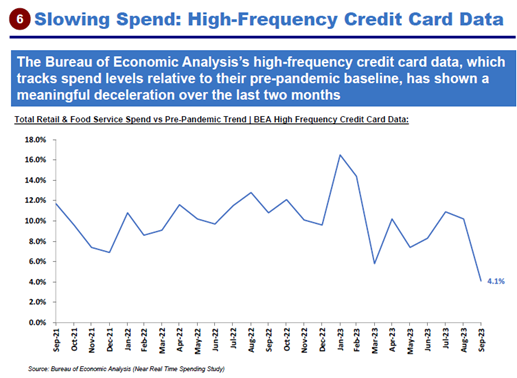

e.高频信用卡消费数据显示增速从两个月前开始已经放缓

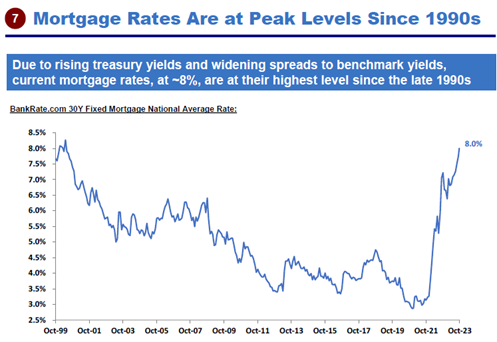

f.房贷利率到达00年以来新高。长端利率过高将对经济活动造成压力

1.结论:

a.目前即使保持联邦利率持平也会收持续紧货币政策,因为真实利率会随着通胀继续放缓更”有限制性”

b.目前联储的政策展望没有充分考虑经济增长面临的风险

c.鉴于目前联邦利率的高点位,联储可以开始逐步正常化联邦利率到一个不那么限制性的水平,同时保持快速减息的空间以应对经济突然失速的不确定性。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。