英伟达竞争优势:万众瞩目的英伟达,还值得买吗?(二)

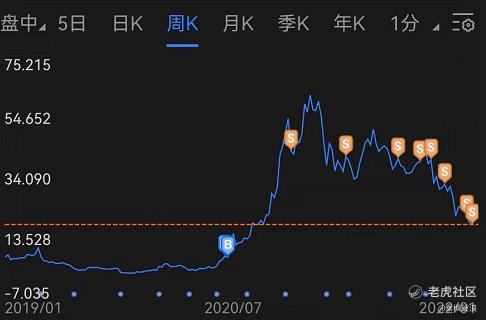

大概是在23年年初的时候,我有一笔钱准备投入到股市中。

当时,我在英伟达和苹果之间选择了后者。

如果你问,在英伟达暴涨的当下,我是不是感到后悔?

我说实话没什么感觉,大家在股票中“错过的”太多了——

之前连续十三个涨停的西藏城投,妖股暴风影音,暴涨了十倍的蔚来……

尽管,蔚来我踩中了部分增长的趋势。

但是,从长期主义的投资视角来讲,我更希望赚到稳定的、确定性的钱。

如果你对英伟达还没有现在的我了解,那么,我建议优先拉平你的认知水平。

而不是一股脑跟风买入。

这期,我们说下英伟达的竞争优势:

从自由现金流/销售收入来看,英伟达常年在14%以上,最高峰接近40%。

按理说,高于5%就等于找到一个印钞机器了,而英伟达显然超额满足这一条件。

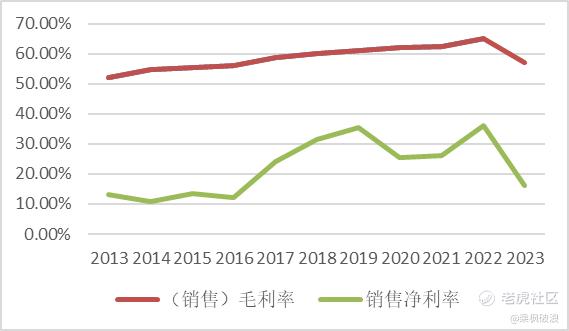

而在销售毛利率上,英伟达常年保持在50%以上,在销售净利率也是在15%-40%之间。

尤其是英伟达最新披露的24年Q6的业绩,毛利率68.17%,接近70%!

净利率更是达到了39.77%。

其实,一家企业如果有高于40%的毛利率,已经具备一定的竞争优势了。

像我们之前分析过特斯拉的毛利率也是近几年才稳定在20%以上,而苹果也不过是多年在40%左右徘徊,这样对比,就知道英伟达的实力了。

而我同时横向对比了三巨头的数据:

芯片整个行业的毛利率不算低,而从18年开始,绿厂超过蓝厂(划线颜色正好反了),然后开始一骑绝尘。

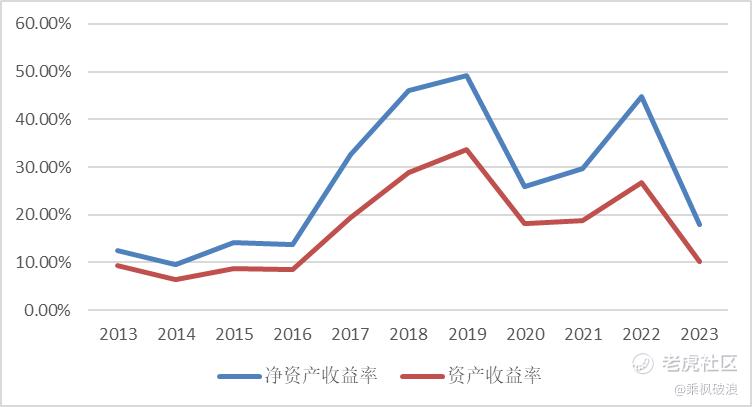

而从资产收益率和净资产收益率方面——

英伟达在后面的将近十年时间里,几乎稳定在15%以上,高峰时将近50%,24年Q6的数据为33.19%。

而ROA除了23年,近期10年都在15%以上,24年Q6为18.14%。

要知道,对大量使用财务杠杆的企业,15%的ROE是筛选高质量公司的最低标准;

而一般公司的ROA在6%-7%,就已经具备超过同行业的竞争优势。

英伟达的财务杠杆多年都在2以下——基本上没有什么财务杠杆。

而ROE、ROA以及前面的毛利率、净利率和自由现金流占比都在财报上明确表露出这家企业的竞争优势极为明显。

总结英伟达的竞争优势:

第一,公司产品能保持售价,偶尔还能提高售价,却不用担心因此失去市场份额和销量;

——英伟达现在的生成式AI GPU仅此一家,大家都在抢着买,甚至不惜加价买。

最恨的是,你加价买都不一定能买到,气不气人?

这就像几十年前的淘金热:

也许只是一部分人挖到了黄金,但掀起了全民淘金热潮,这时候卖水或者说卖铲子的英伟达,反而优先赚了个盆满钵满。

第二,具有较高的准入门槛,或许是技术专利,或许是规模门槛,或许是别的,其他行业轻易进不来。

——芯片确实不好搞,烧钱、烧技术、烧时间。

需要大量的金钱投入+顶级的前瞻技术人员与技术设备+大量的时间攻坚。

要不然,我们被卡脖子的这几年,一直也没有实现“遥遥领先”……

目前,行业里基本就三家:蓝厂(英特尔)、绿厂(英伟达)、红厂(AMD)。

备注:当然,高通、三星之类的属于另外的范畴了。

第三,先发优势,用户转用其他公司的产品或服务,很麻烦或代价很高【客户离开很麻烦】。

——2007年,英伟达宣布了CUDA GPU 加速计算。黄仁勋,就是从此刻开始布局。

英伟达的护城河并非GPU硬件性能本身,而在于软件。

那么,CUDA生态到底是什么?

英伟达凭CUDA护城河能阻隔竞争对手多长时间?

以及,生成式AI爆火下有多少竞争对手虎视眈眈?

……

我下期会拿出一篇重点说说~

往期精彩回顾

PAST HIGHLIGHTS

《从零开始价值投资,如何获得长期稳定高收益?》

《放弃收益200%的AMD,豪赌一场蔚来的未来!》

《星球介绍:投资财富实践之路》

《清仓收益400%的蔚来,买入???》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

失去了中国市场的英伟达近期的下跌也是正常

我就不信英伟达真的一毛不拔

这波往300去了。多头坐稳咯

开盘买put保平安吧

三季度财报啥时候发呢?