谷歌云业务真的值得恐慌吗?

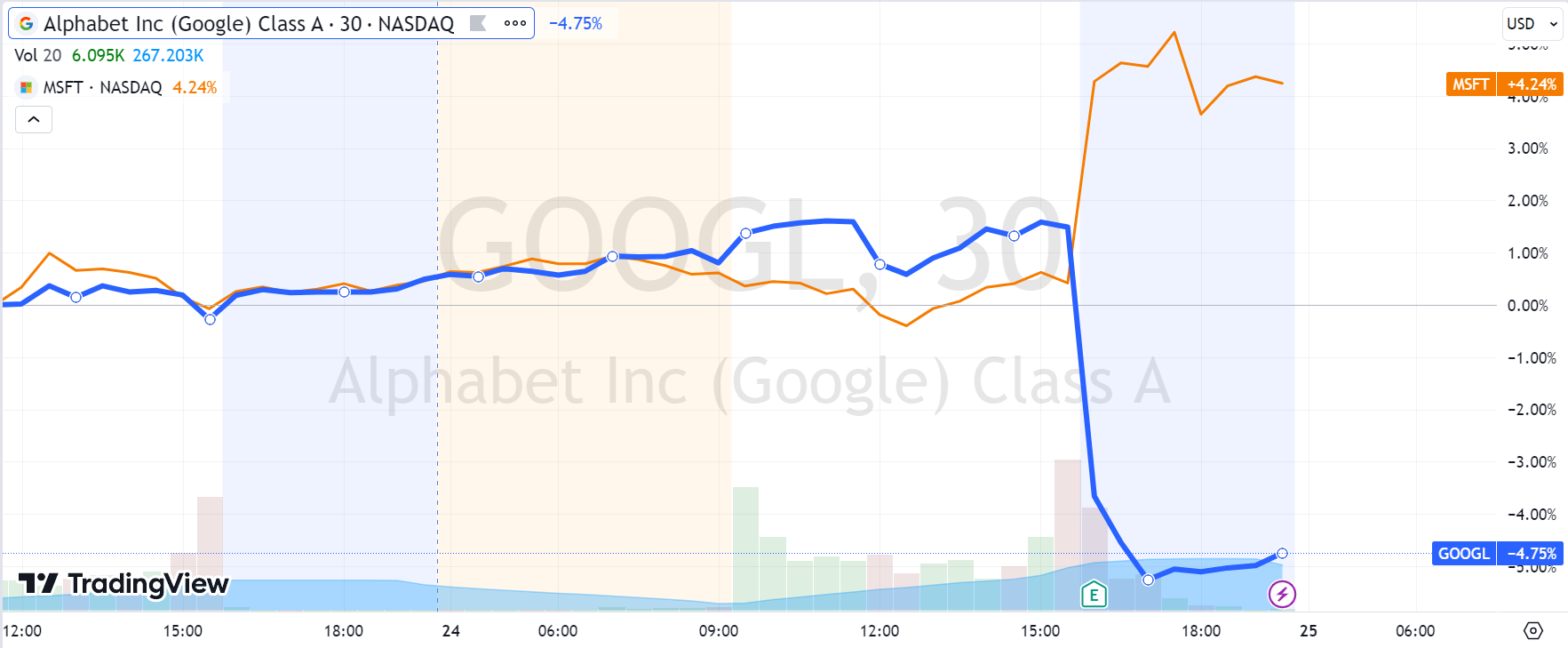

$谷歌(GOOG)$ $微软(MSFT)$ 同时发财报,再次直接业绩对比。不同于Q2,这次微软由云业务领衔而大涨,谷歌尽管广告超预期但云业务不及预期而大跌5%。然而,我们认为市场对谷歌的解读过度悲观。

主要观点

1、补足上半年对广告业务过度悲观的预期,因此Q3财报前就在Price-in。虽然美债收益率很高,衰退预期也不绝于耳,但不影响广告主在谷歌的投放热情。

2、搜索和YouTube都两位数增长,巩固了Chrome的行业地位,也增加对Tik Tok的市场溢出和流媒体市场的增量的额外收益;

3、云业务增速在Q2超微软Azure后Q3又落后,市场表示失望,原因可能是此前的基数高、微软Copilot发布后的提价,以及而AI业务的协同还未赶上微软;

4、相比微软,谷歌更容易从广告上进行AI产品的变现,甚至从对手的产品上获利(ChatGPT之于Chrome),当Gemini大模型的发布后,更可能带来长期货币化能力的提升;

5、利润率不受影响,且自由现金流增量30%以上,说明AI大模型的竞争也并不会对公司造成太大影响。以目前的利润指引估值仍有提升空间。

整体来说,盘后表现过多体现了“与微软Azure相比后”谷歌云业务的不及预期,且财报前押注的的投机资金也流出,但是130左右的价格并未打破上行趋势,估值水平也在利润上升后有更大空间,反而给机构加仓提供很好的机会。

Q3业绩预览

收入方面

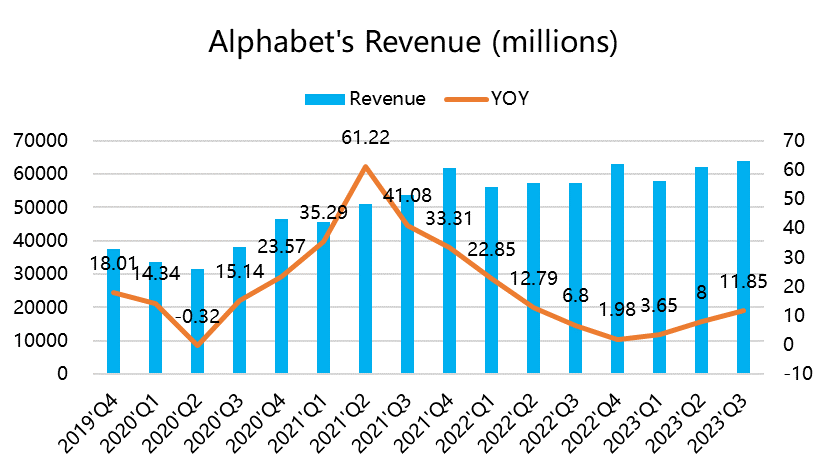

营收767亿,同比增长11%,超出市场预期的755美元,也是去年Q2以来最高;

包括广告、搜索、地图、YouTube、硬件、安卓、Chrome和Google Play等业务的谷歌服务收入596.5亿美元,同比增速达到9.5%,高于市场预期的589.4亿美元;

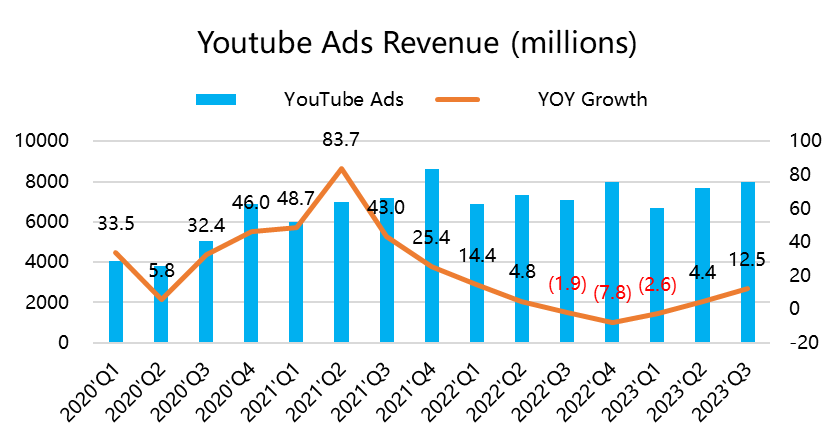

搜索端的收入440亿美元,同比增长超12%,流媒体YouTube的广告收入779.5亿美元,同比增超12%,高于预期的78亿美元。

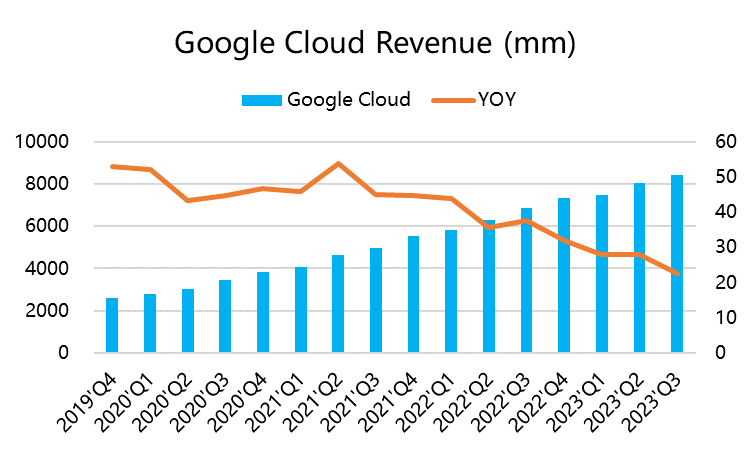

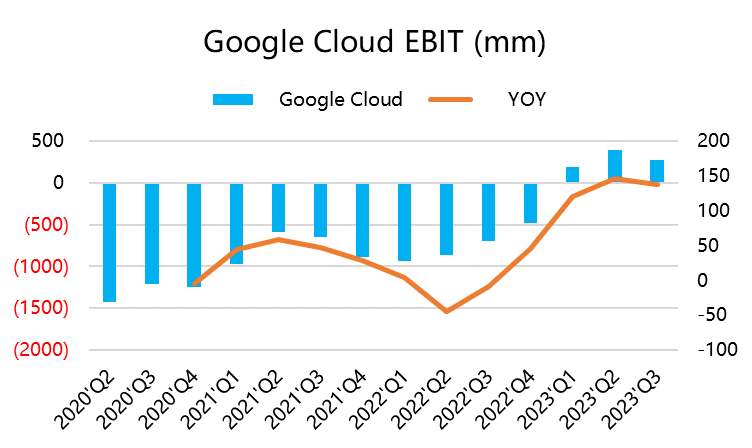

相比起来,增速最高的依然是云业务部门营收84.1亿美元,同比22%,比预期的86.4亿美元稍低。

利润方面

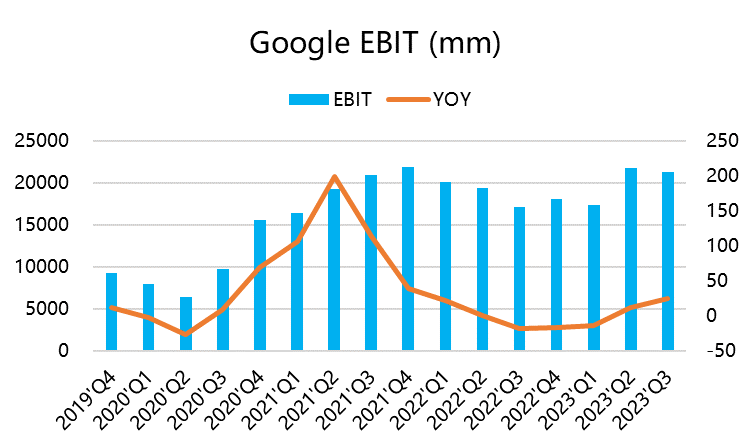

公司整体的运营利润213.4亿美元,同比增超24%,略低于预期的214.4亿美元,营业利润率为28%,同样逊于预期的28.1%。同时资本支出80.6亿美元,低于预期的88.1亿美元。

其中谷歌云的营业利润为2.66亿美元,不及市场预期的4.336亿美元,经营利润率从去年的4.5%下降至3.2%。

投资要点

第一、广告业务继续稳定增长,尽管仍处在整体紧缩的宏观话就中,但是我们认为谷歌可能会表现优于行业平均水平。

主要原因有两个,一是和Q2一样,市场对美国的经济环境下滑的担忧,并没有在数据中表现出来。尽管这种“狼来了”的喊声在市场上不绝于耳,但是作为经济晴雨表的广告没见到显著下滑。另一个是ChatGPT等在多种浏览器份额上的兼容,反而继续提升了Chrome的行业地位,完美地使谷歌更早地从广告方面获得商业变现。

此外,针对信息流广告侵蚀搜索广告市场份额,谷歌也有YouTube来弥补一定的损失。从递延收入(主要是YouTube和Play)的表现来看,Q3环比增长15%,也表明持续增长空间依然很大。

第二、云业务增速下滑,但谷歌押注的后手是AI。

因为Q2谷歌云的增速超过了Azure,投资者惯性认为谷歌云的增长速度可能会继续提升,但没想到仅仅持续一个季度就败下阵来,不乏另市场失望。

其实谷歌云去年同期的基数更高,且主要客户也不少在受了“降本增效”影响的行业中,但微软自从Copilot发布,且提升了Office组件价格后,云业务也是获得了一定程度的支撑,且微软的企业级客户往往因为捆绑产品的原因,粘性更大一些。

AI方面也是微软的OpenAI占得先机。不过随着AI的热度在Q3回落,谷歌、Meta等厂商有了追上来的机会。

我们认为AI仍然是打破谷歌云业务趋势的关键。

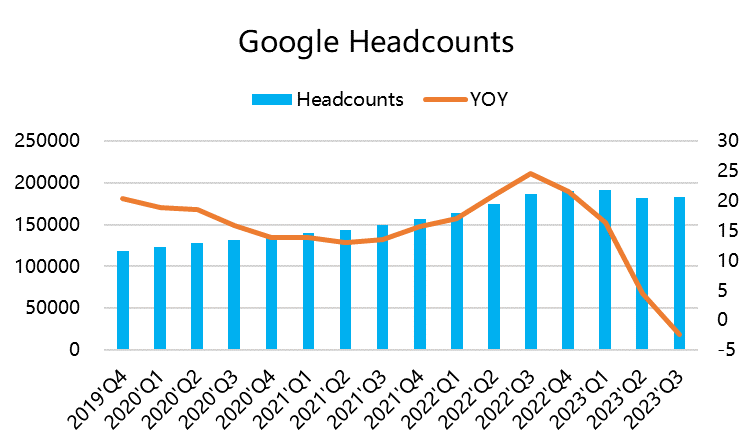

我们发现谷歌在Q3开始环比增加雇员,同时行政管理费用提升10%,显然是押注更多AI相关的研发。公司在电话会上也表示,未来十年AI和搜索助手是非常重要的发展机会,Q4加大投入技术基础设施的投入。

谷歌大脑同DeepMind的合作项目Gemini正在逐步推进之中,为2024年推出的下一代系列模型奠定基础。同时,一旦Gemini的研发满足客户对于各类规模和功能的需求,将马上投入到内部所有产品中,通过谷歌机器学习平台Vertex提供给开发人员和云客户。

这就意味着云业务增速的恢复,最重要的节点就是AI产品的融入。

如何看待“微软涨、谷歌跌”?

微软Q3业绩在各个层面上超预期的,Bing搜索强势了一个Q后虽然并没有继续扩大领地,但也能带来更多收入,不过更大的增量还是嵌入AI的产品,如Copilot的Office产品,以及相关的云业务。

相反,市场今年押注大科技的一大因素就是AI,谷歌既然Q3没有完成“市场预期”,市场就从价格上“撤回一些预期”,等AI商业化落地之后再说。

所以,财报后的股价变化可能只是短期情绪的表现。

但谷歌的机会更大一些,毕竟现在微软是Price-in了更多AI商业化,而谷歌的有它Gemini大模型的机会。

从估值上来看,随着主业广告业务继续走强,谷歌2023年的PE可以降至25倍以下,EV/EBITDA可以在现金流新高的情况下降至13倍,继续为股价上升提供估值基础。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

Google的获利比例有点逆天

美股完全吵业绩的,对业绩挺敏感的

微软那边跌了,是反转吗?

先买200s上个车吧

其实业绩跟预期差距并不大