零食量贩店“爆火” 助力食品股快速复苏

这两年来,中国多了不少新型小店在大街小巷,卖的是各式各样的休闲零食,以“零食有鸣”、“零食很忙”和“赵一鸣零食”为代表的新型零食量贩店在中国各地遍地开花,不少消费者进去之后都带着一大包满载而归,原因不他,就是此类新型渠道可谓集性价比及可逛性于一身,并正将以往在线上购买零食,引导至线下实体店。在港股市况似乎欲“弹”又止、企稳未明的当下,具备稳增长特性的食品股又会否是长线跑赢的选择?

所谓零食量贩店,就是将各种品牌零食集合在一起销售,透过消费者价格敏感度高的产品,如水饮品类产品去打造「低价」标签,加上门店外观、店内具备装修风格、店内货架陈列较为美观等原素,易给予消费者可逛性高购物体验的渠道。

那么这类量贩店到底有何吸引消费者的优势呢?根据方正证券早前的调研,其走访调查了长沙3家零食量贩店,包括零食很忙、零食优选及戴永红,量贩零食店通过低价水饮和几十元就可以买一大包(零食)的特点,能持续不断提升消费者获得感,叠加现代化装修风格,综合购物体验良好,有望吸引更多消费者进店消费,故该行认为零食量贩店渗透率将不断提升,未来2-3年将是增速最快的渠道。

去年12月,中央出台了《扩大内需战略规划纲要(2022-2035年)》,内需是中国刺激经济增长的重中之重,尤其提出了消费是经济增长的持续动力,将提升传统消费、培育新型消费等,至于《2023政府工作报告》中更提到,今年首要重点便是“着力扩大内需”;商务部早前亦重申将按照“消费提振年”的总体要求,多措并举,推动消费持续恢复扩大,并要更好发挥消费对经济增长的基础性作用。由此可见,内需消费板块值得留意,除了众所周知的新能源车、体育及文化旅游,休闲零食这一块也不可忽略,正在全面复苏。

休闲食品A股近3个月PE最低逾30倍

值得留意的是,像劲仔食品(003000)、三只松鼠(300783)这类休闲食品A股最近3个月的市盈率(PE) TTM最高仍可达37.55倍及52.82倍,而在上月(9月)如此市况下,PE最低仍有30.54倍及34.9倍。以上日收市计,两股PE分别仍有26.39倍及33.74倍。

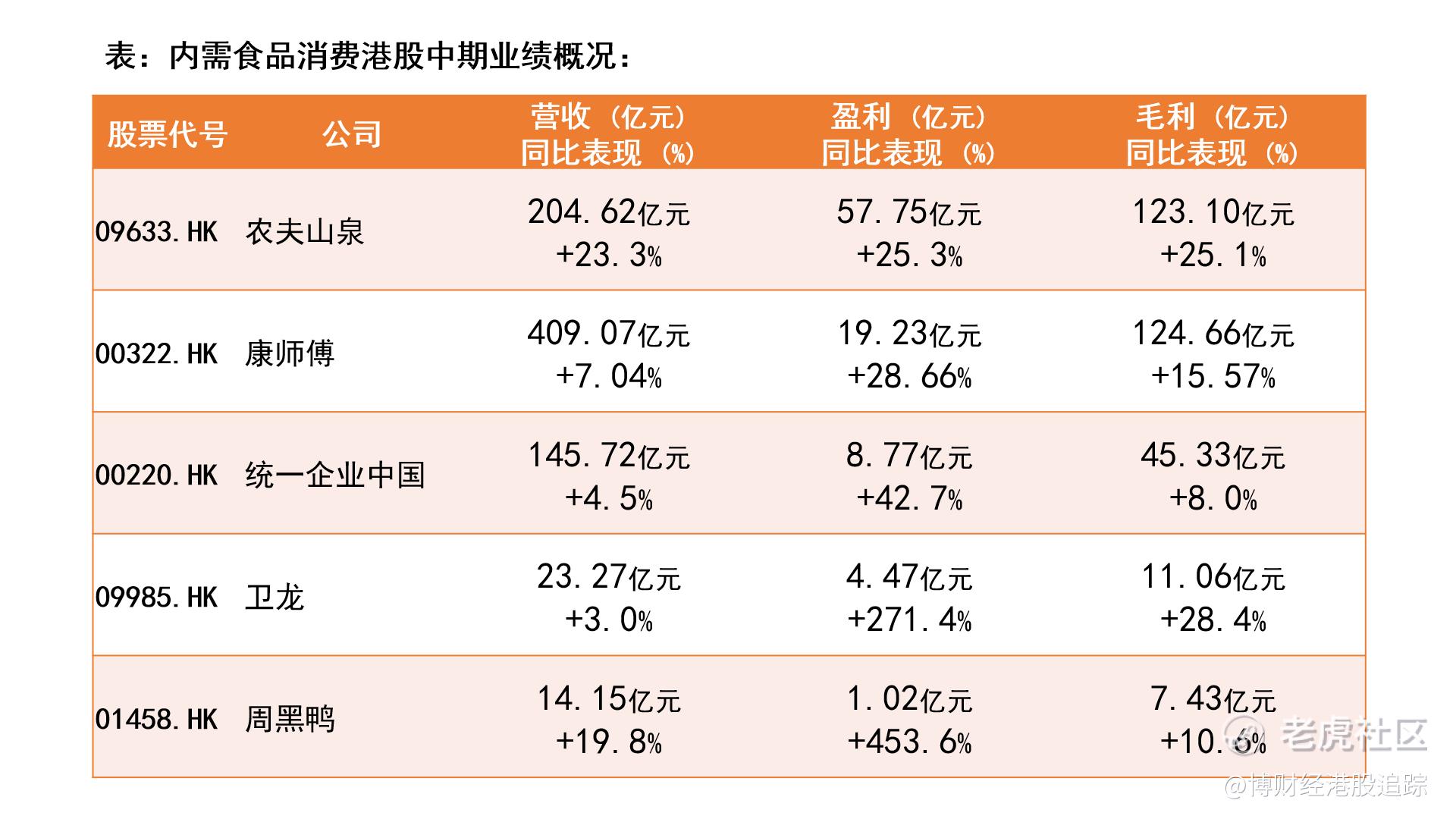

事实上,港股中,被不少机构看好下半年能把握发展机遇的食品饮料头部企业如农夫山泉(09633)、康师傅(00322) $康师傅控股(00322)$、统一企业(00220) $统一企业中国(00220)$等,上半年已见恢复稳健增长的同时,降本增效措施亦逐步传导至经营利润端(详见下表)。

从去年12月登陆港股、被视为“辣条第一股”的卫龙上半年成绩可见,除了毛利及净利润保持快速增长外,卫龙去年针对主要产品结构的调整及升级在今年上半年显现出明显成效,加上此前5月向市场宣告“将拥抱并积极布局零食量贩新渠道”,亦令市场更留意卫龙营运表现,尤其是在渠道布局和产品组合方面。

为适应并加速布局零食量贩店等新兴渠道,卫龙在上半年对现有的调味面制品、蔬菜制品、豆制品及其他现有产品的深度挖掘同时,也在适配当前多元的消费者偏好和消费流量的需求,推出定制化产品组合,优化升级产品结构。从渠道上看,卫龙的全渠道经销网络策略显现,其“辅销”(一二线城市核心门店)和“助销”(低线城市)的策略正在不断扩大自身在终端门店的覆盖范围和执行质量。

有趣的是,卫龙上月14日公布其8月零食量贩渠道销售箱数环比增长38.1%、反映其于零食量贩道销售持续攀升的快速增长后,该股亦出现了一轮反弹表现,惟现价市盈率(PE) TTM仍仅得18.81倍。而在卫龙上周五(13日)收市后再公告其9月零食量贩渠道销售箱数较8月再增长16.7%,该股表现相对大市强势,呈在50天线之上上行的走势。

中国休闲食品行业已为万亿级稳步增长市场

事实上,中国休闲食品市场近年持续增长;根据艾媒谘询发布的《2023-2024年中国休闲食品产业现状及消费行为资料研究报告》显示,中国休闲食品行业市场规模由2012年的5300亿元,增长至2022年的11,654亿元,更预计到2027年将达到12,378亿元,是中国消费行业中一个万亿级别的庞大稳步增长市场。

从今年2月,赵一鸣零食完成由黑蚁资本领投的1.5亿元A轮融资,当中跟投的更有零食品牌“良品铺子”可见,休闲食品领域即便在如此投资环境下依然吸引着资本市场眼球,难怪卫龙、甘源食品、劲仔食品、盐津铺子等也开始高度关注量贩店这一领域。

兴业证券早前的食品饮料行业研报已认为,随着线下消费逐渐复苏和渠道下沉等机会,利好食品及软饮消费量提升,建议关注高股息标的康师傅、统一企业中国及销量增速逐渐恢复的卫龙。中泰证券对食品饮料行业最新的研报亦提到,行业整体延续渐进式复苏趋势,悲观的时刻正在过去,并预期如零食等板块成本下行的红利有望于下半年体现到报表内,故建议可积极买入食品饮料股。

值得留意的是,如中信证券及申万宏源等多家券商看好卫龙下半年收入环比上半年加速增长,理由是与卫龙通过辅销和助销推动渠道深耕,同时加速量贩零食店渠道布局。

在“消费提振年”积极扩大内需的政策利好下,量贩店的扩张为休闲零食品牌带来做大体量的契机,休闲零食品牌势将进一步受惠,加上目前估值普遍较低,对于有提价或议价能力高的大品牌,其盈利能力更佳,估计下半年将持续向好,休闲食品股将会是此间一众内需股中不容忽视的板块。

作者:车光、何幸林

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。