中国宏桥(1378.HK):稳杠杆+高分红,高质量发展的范式转移

过去两年,受益于石油、电信运营商等板块的强劲走势,高息股策略逐渐取代成长股策略成为了市场新的投资范式。并且往后看,考虑到供给端的资本开支长期缺乏投入,和国内利率长期趋势往下,高息股有望继续跑赢市场。

其中,电解铝龙头中国宏桥(1378.HK)非常值得投资者关注。

一方面,公司今年 8 月宣布派发中期息 0.12 港元以及特别息 0.22 港元,合计 0.34 港元,相当于去年全年股息约 67%,派息率约 123%,金额达 32.2 亿港元。以市价计算,中国宏桥当前的中期股息率已经超过 5%。而且公司自上市以来一直有派发末期息,因此全年股息只会更高。

另一方面,支撑公司超额派息的背后,是公司强劲的经营性现金流。数据看,公司中期净流入经营性现金流 70.9 亿元,远高于派发的股息金额,说明后续股息仍有较大的提升空间。

而且,这仅仅是行业周期相对低位的表现。未来电解铝周期一旦反转,宏桥的盈利大概率实现数倍涨幅,届时毫无疑问将带来估值和股息的双双提升。

一、供给偏紧和需求复苏,行业有望触底回升

因为经济复苏的斜率相对较低,2023 年的铝价仍然低迷,叠加原材料价格普遍上涨,中国宏桥盈利状况在过去一段时间内相对承压。但实际上,当前行业已经出现了逐步改善的趋势。

业绩显示,2023 年上半年公司净利润同比减少 69.7% 至 29.7 亿元,同期 LME 期铝均价 2,363 美元 / 吨,同比下跌 23.4%。不过,相比 2022 年下半年净利润约 11.2 亿元,实现了环比增长约 165%。

参考大摩预测,近期煤价反弹的影响被预焙阳极价格下跌所抵销,公司生产成本将与第二季度持平。同时,受益于政府对房地产市场的刺激措施,铝价保持在每吨超过 19,000 元的高位,意味着中国宏桥的盈利复苏将会在第三季度延续。

展往未来,供给偏紧和需求复苏将成为电解铝行业景气触底回升的重要推动因素。

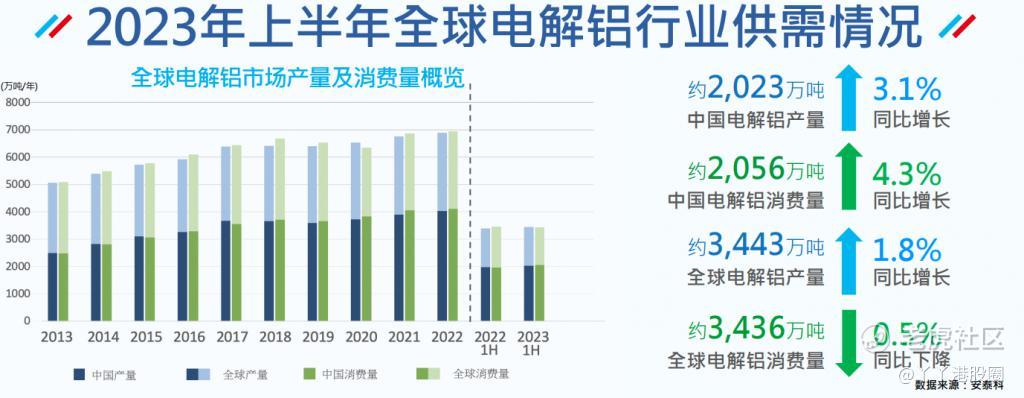

供应端,自 2013 年供给侧改革启动以来,全国电解铝产能同比增速快速下降,而且随着双碳政策的推进,目前全国产能已逐步达到 4,500 万吨的政策产能天花板。截至 2023 年 8 月底,国内电解铝产能和产量分别为 4,461.1 万吨、4,284.8 万吨。基于增产空间已经所剩无几,未来更多是存量置换,国内电解铝市场面临明显的硬约束。

数据来源:万得

与此同时,过去两年因为极端天气和俄乌局势等影响,海外多家电解铝厂出现持续关停。而且欧美发达国家陆续实施碳关税,毫无疑问将长期压制欧洲电解铝的产能扩产。至于发展中国家想要发展电解铝,虽然没有面临环保约束,但却受到电力供应不足的制约。

也就是说,即使站在全球角度,电解铝在供给端也是面临强约束。

事实上,相比需求方面导致价格疲软,电解铝企业这轮盈利下行周期更多是受到成本大涨所影响,例如高煤价、云南限电等因素,这可从近一年来电解铝价格坚挺上反映出来。

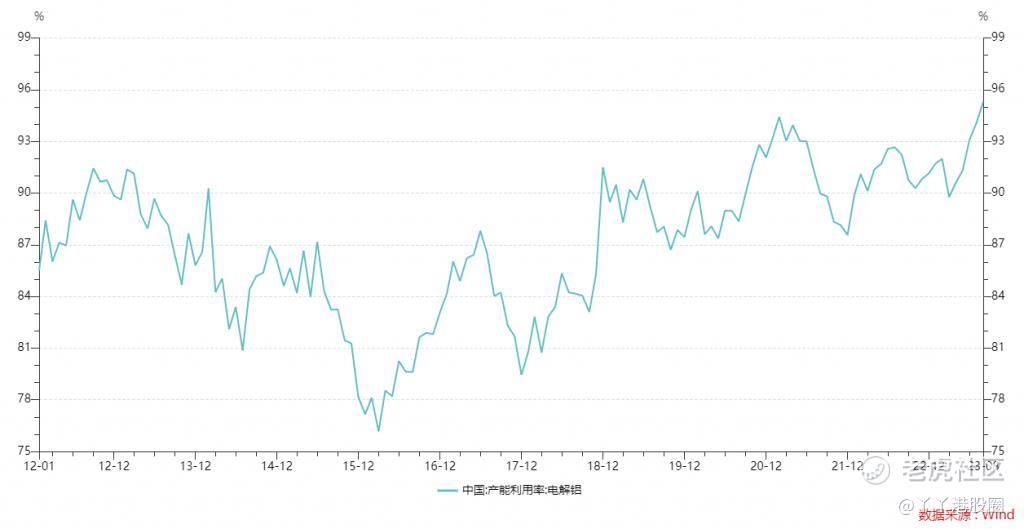

从另一角度看,8 月国内电解铝产能利用率为 95.3%,达到多年来最高水平,这意味着一旦需求恢复,其主导的价格弹性会很大。同时,在煤炭增保供产持续下,电解铝成本有望下行,利润弹性将有望大幅释放。

再来看需求端,短期在保交楼政策支持下,今年以来房屋竣工面积累计同比持续回升,叠加城中村改造稳步实施,建筑用铝需求将会得到提振。中长期,光伏、新能源车市场快速增长,对铝的需求只增不减。

可以预期,全球供给受压制以及需求有望出现边际改善的大背景,将会成为铝价的有力支撑,并推动中国宏桥的盈利持续改善。

二、现金流充裕、宽松融资环境,助力应对债务

在弱周期下,重资产企业的负债往往会成为市场关注重点,这对中国宏桥也不例外。

10 月 11 日,穆迪确认中国宏桥 "Ba2" 公司家族评级及 "Ba3" 高级无抵押评级,并将展望由稳定下调至负面,主因在于对短期债务的依赖日益增加,导致中国宏桥的流动性状况减弱,这减少了其对行业波动的缓冲能力。

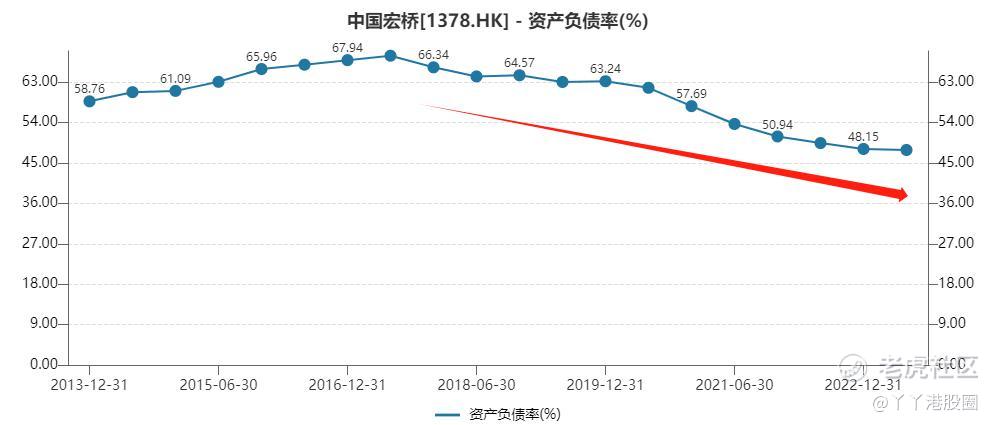

这消息不但进一步压制了中国宏桥的股价,亦引起了一些媒体渲染公司的债务危机。但事实上,大部分自媒体的内容存在较大的误解,截止至 2023 年中报,中国宏桥的资产负债率当前已经下降至 47.9%。

而且,基于制造业的重资产特性,企业普遍都是带杠杆经营,中国宏桥作为电解铝龙头,总资产达到 1,894 亿,47.9% 资产负债比率并不算高。作为对比,中国铝业的资产负债比率达 56%,大幅高于中国宏桥。

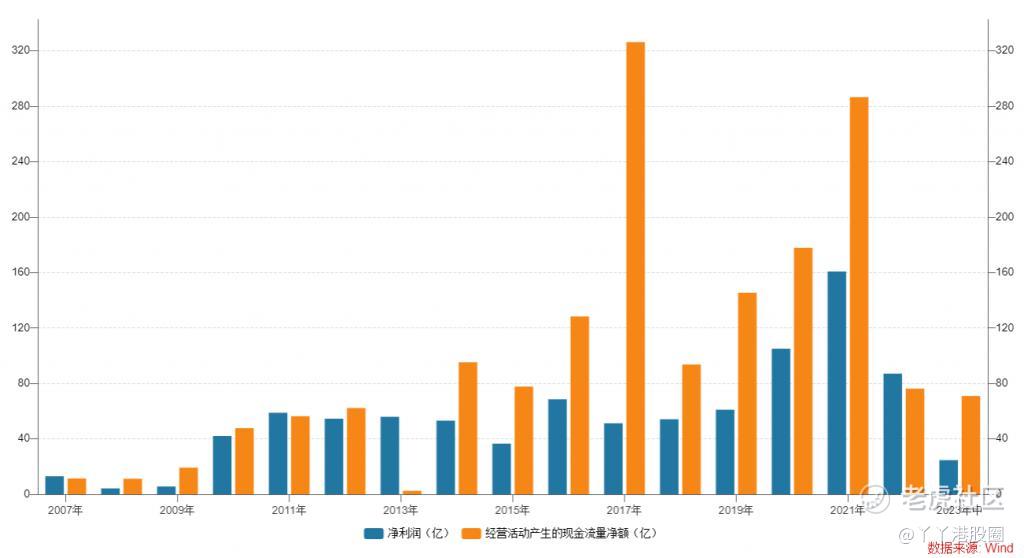

另一方面,评估一间企业的信用风险,更重要是看其现金流的健康程度以及融资渠道的畅通性。从历史数据可看到,虽然受应付应收账款以及减值等影响导致部份年份波动较大,但中国宏桥的经营性现金流入一直非常充裕,从上市以来均保持着正向现金流,过往 5 年流入平均达 150 亿。

稳定的现金流入,不但确保日常经营和债还能力,亦有助于稳定信用状况,有利公司进行再融资。

8 月 3 日,央行召开了金融支持民营企业发展座谈会,中国宏桥也有参与座谈。央行在会上已表明了推动民营企业融资持续量增、面扩、价降,全力促进民营经济做大做优做强。

中国宏桥作为代表性的制造业民企之一,不涉及房地产行业的风险,银行不用怕道德风险从而限制借贷。因此,在当前加大扶持民企的环境下,公司在国内的融资需求可预期得到合理满足,且作为上市公司具备多元融资渠道,要应对年内到期的负债难度不大。

今年上半年,山东宏桥成功发行了 6 支总价值为 49 亿元人民币的短期融资券、中期票据以及绿色中期票据,发行利率 4.18%-5.00%,获得海内外投资者的积极认购;2023 年 3 月,山东宏桥新获批银行间 DFI 储价发行额度;同时,山东宏桥为少数获取美元债新增发改委额度的民营企业。

基于中美的经济周期错位,中美利差持续扩大,这实际上有利于中国宏桥进行债务置换,而且在国内低息环境下,公司进行再融资置换短期债务,亦有望进一步降低财务成本。

从中报可看到,受益于财务结构优化以及融资利率下降,公司财务费用同比下降 10.7% 至 14.75 亿元,相信未来仍有一定的下降空间。

回顾历史,信用风险通常伴随着企业快速扩张。然而,从 2018 年开始,中国宏桥就率先转向了降杠杆的阶段,避免行业周期错配下遇上流动性风险。在持续推进去杠杆下,公司有息债务从 2018 年逾 800 亿下降至目前约 600 多亿,而资产负债率亦从约 65% 大幅下降至 47.9%。

值得留意的是,在去杠杆的同时,中国宏桥不但维持着行业龙头的地位,为业务持续增长奠下基础,并且不断努力提高股东回报。自 2011 年上市以来,中国宏桥累计分红金额约 390 亿港元。

数据来源:万得

在过去盈利大增的 3 年间,公司更维持约 50% 的派息率,派息总额逾 200 亿港元。可以想象,如果中国宏桥选择去杠杆而不派息,负债将大幅减少。

因此,关于中国宏桥存在债务危机的言论完全是缺乏对公司和行业基本面的深度了解。在当前国内资金成本较低的环境下,如何合理运用公司现金流平衡业务发展和回报股东,才是中国宏桥应该考虑更多的问题。

三、结语

从业绩来看,中国宏桥的基本面正逐步改善,行业产能利用率已经高达 90% 以上,而下游需求建筑用铝持续复苏,来自光伏、新能源的需求不断增长,加上成本压力有望大幅下降,可以说公司业绩弹性正蓄势待发,只剩下东风的到来。

而且,在本轮穿越周期的过程中,中国宏桥的高额分红提供了较强的安全边际,对普通股东来说可以说是非常友好,进一步凸显了公司的配置价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。