奈飞终极反转大涨12%,利润预期打开估值空间?

10月18日美股盘后, $奈飞(NFLX)$ 率先公布Q3财报,给大科技公司定了个基调。

摘要

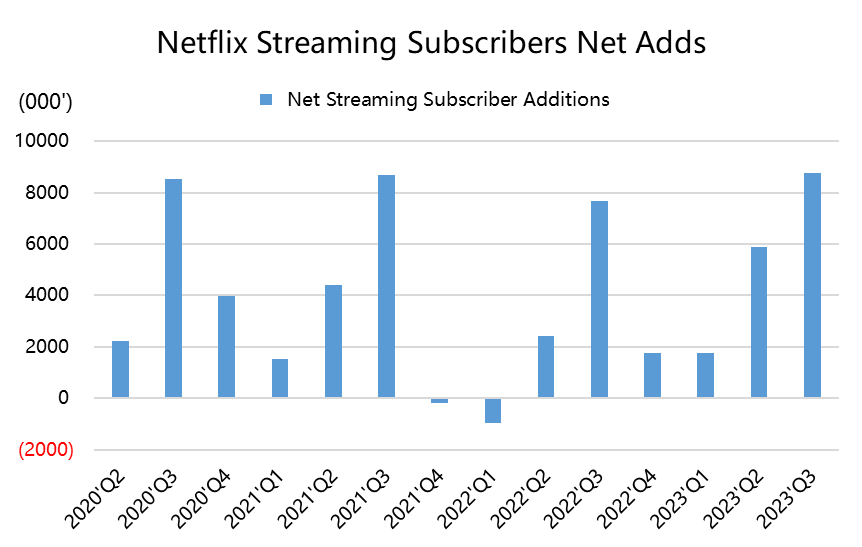

1. 新增订阅在“打击共享账号”及“便宜版含广告套餐”双管政策下激增876万,仅次于疫情期间居家季的反弹,超过“鱿鱼游戏”全球风靡时期;

2. ARPU走弱原因包括:广告增速可能没有市场预测的那么高(此前CEO在采访中有预告,进行过预期管理)、美元的继续强势、海外增速高的地区ARPU较低。

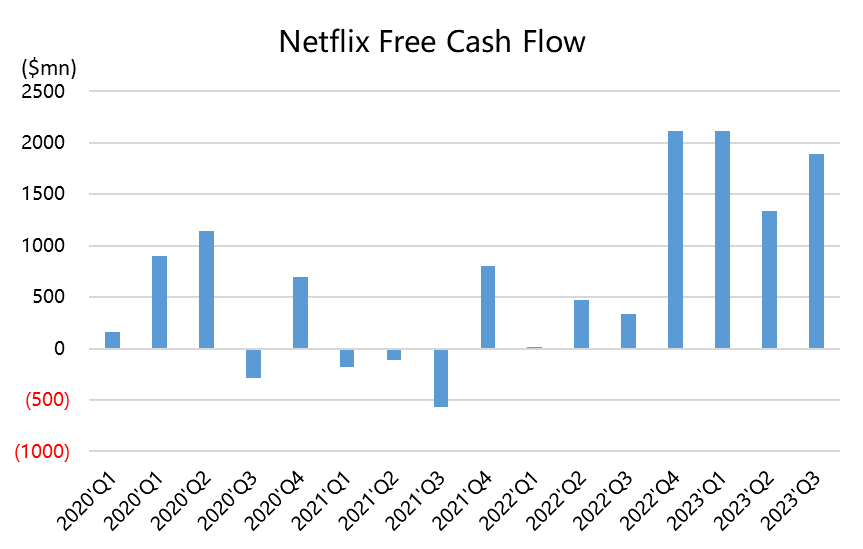

3. 提价、广告、编剧罢工等影响,自由现金流续创新高(奈飞实际上比利润还重要的指标);

4. Q4的业绩指引乐观,在主要市场的涨价会立竿见影提高利润率和自由现金流,同时回购也能直接提升二级市场乐观情绪;

5. 要么更多人订阅含广告套餐,提升广告收入,要么选择更高价格的标准套餐,两者都能提升ARPU和边际利润率。

受此乐观指引影响,奈飞在盘后波动中涨超12%,一举抹去过去一个月的跌幅。

Q3财报概览

用户方面

全球流媒体付费用户数2.47亿,同比增长11%,新增付费用户数为876万,远超华尔街预期的620万,是疫情以来第二佳的增速(最佳的是2020Q2的“居家”季),连续5个季度环比增长。

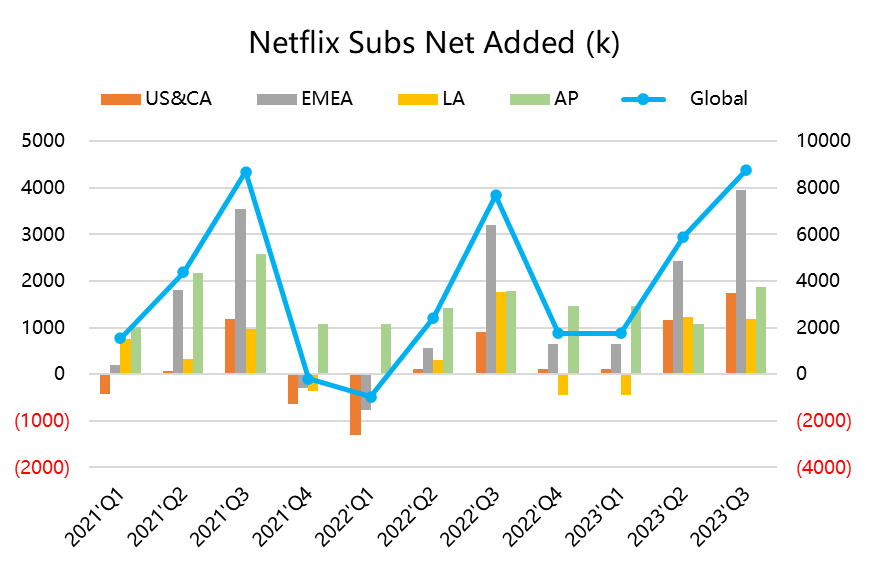

其中,美国和加拿大数新增175万,欧非中东数新增395万,拉美新增118万,亚太新增188万。

利润表方面

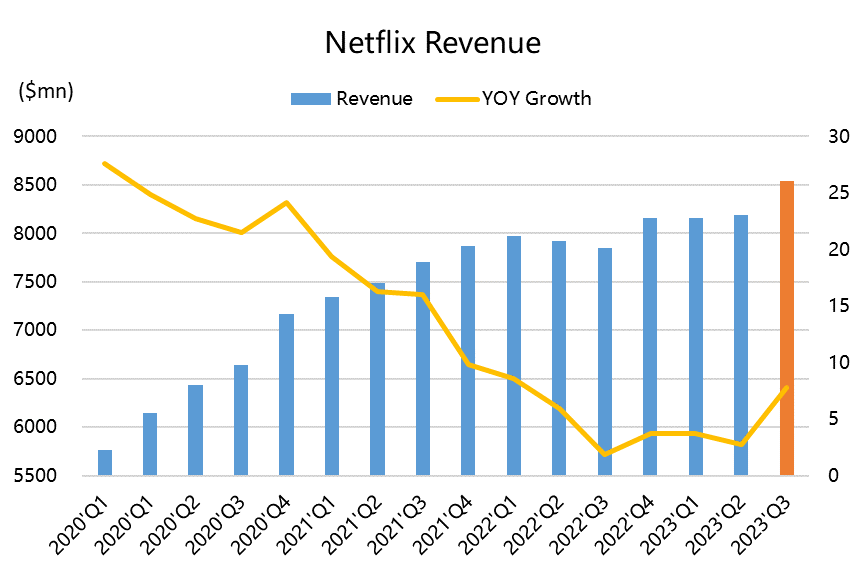

营收85.4亿美元,同比增长 7.8%,低于市场预期的83.0亿美元。公司的成本费用均有优化,毛利率由Q1的41.1%提升至42.9%,经营利润率也从Q1的21%提升至22.3%。

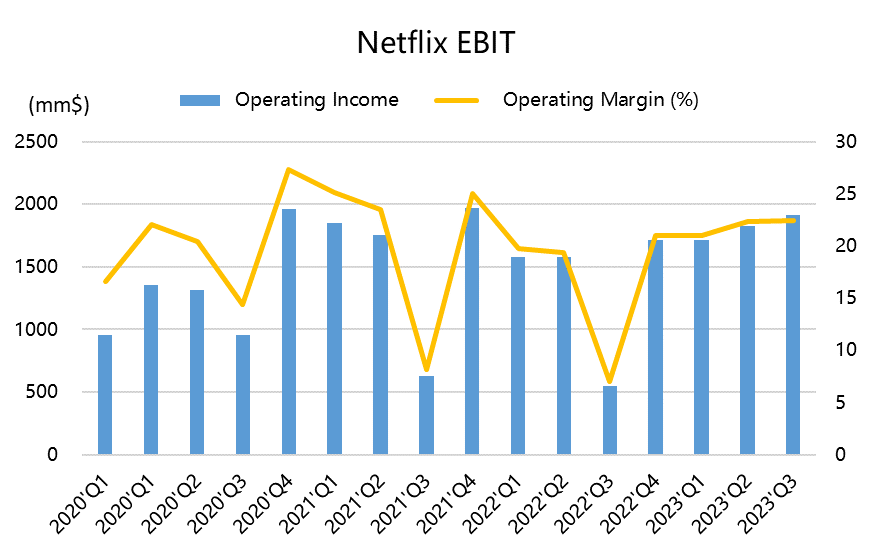

运营利润19.2亿美元,同比增长25%,利润率为22.4%,略超市场预期的22.1%,较去年同期的19.3%上升3个百分点。净利润为16.77亿美元,稀释后EPS为3.73美元,高于预期的3.49美元。

资产和现金流方面

用于经营活动的现金为19.92亿美元,超过预期的12.77亿美元;自由现金流从Q2的13.39亿美元上升至史上最高的18.88亿美元。

Q3回购了25亿美金,并且计划增大回购额度至100亿。

业绩指引方面

订阅用户没有给出具体的数字,但是Q3增速这么大,市场的期待也会被提升,此前公司已经淡化了这个数字的意义,市场已经渐渐“脱敏”,但现在反过来偶尔给一下刺激,效果还挺好。

同时,公司预计Q4营收将同比增长11%至86.9亿美元,略低于市场预期的87.6亿美元;经营利润率为13.3%,低于市场预估14%,稀释后EPS为2.15美元。

同时,奈飞上调全年的运营利润率至20%,上调全年的自由现金流指引至65亿美元,高于此前预估的50亿美元,也显著高于市场预期的52.7亿美元。

投资亮点

第一、订阅用户超预期继续受益于共享账户。

Q2如果只是开始,那Q3就是丰收期。此前我们说过,虽然限制账户共享会导致部分用户抵制退订,但同时推出的含广告的低价套餐也是适合更多“在通货膨胀中挣扎”的美国中产及以下家庭用户。

第二、广告收入的预期被打下来,但是奈飞的对策是“双赢”的。

CEO在9月的采访中表示过,含广告的订阅用户增长可能不想预期的“那么强”。但事实证明Q3也是环比增长了70%,也许是之前定的目标更高。

所以奈飞管理层应该是想到了“标准套餐”和“广告套餐”的价格差距还没有体现出来,因此不断加码标准套餐的价格,也让更多的对价格敏感的用户选择广告套餐。

毕竟,奈飞目前还未将广告业务单独拿出来分类,没有人可以准确地建模奈飞的广告业务模型,也就不存在“预期管理”。增长趋势。

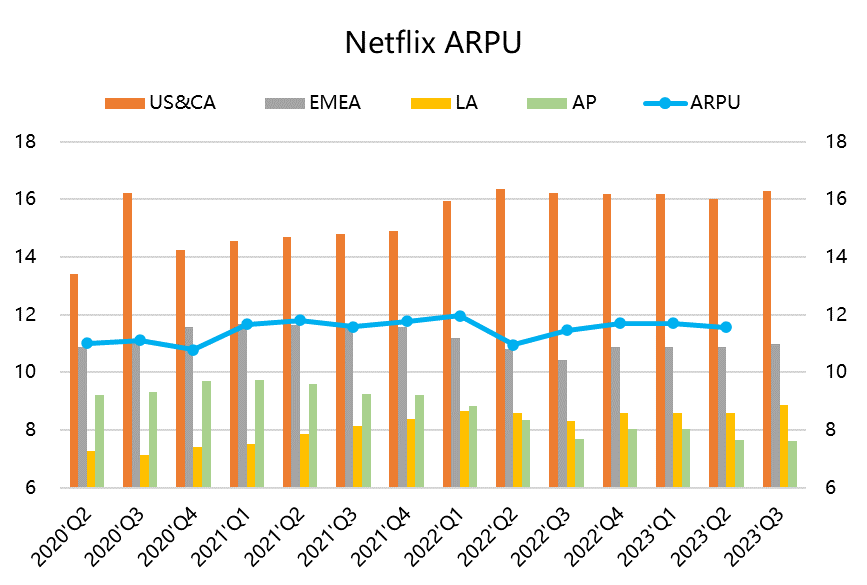

更多的用户选择了低价的套餐,一定程度上会导致整体的ARPU下滑。但是别忘了,奈飞的广告和其他媒体一样是CPM的,而且定价比Disney+的还高一些,所以只要广告用户增多,广告收入也能渐渐提高,拉升ARPU。

另一方面,提高标准套餐价格也顺便拉升该地区的ARPU。所以无论用户选择哪个套餐,奈飞都可以增加现金流。

至于ARPU下降,汇率因素、海外ARPU低的地区增长更快等因素反而更为重要。

第三、现金流大幅提升得益于多方面原因。

除了订阅用户增加、标准套餐涨价、广告收入提升、运营效率提高等,Q3发生的好莱坞编剧演员的大罢工也是一大原因,虽然可能会对持续的内容创作不利,进而影响后几个季度订阅粘性,但是Q3的内容支出实实在在减少了。

由于这种罢工运动并不是只针对奈飞的,在全行业受影响的情况下,奈飞也不太会丢失市场份额。因此奈飞可以在内容支出下滑的情况下,继续保留更多现金流。

估值和股价

奈飞股价自9月以来一直在回撤,市场对广告变现“弱于预期”以及整个宏观面上美债收益率升高影响成长股的计价过多,所以财报后的12%属于报复性反弹。

从估值上来看,Q3财报之后,利润率不断改善且利润率可能继续提升,但奈飞的连续12个月市盈率降至33倍左右,比上个季度好转很多。以目前的价格到2024财年的EPS,可能会达到22倍左右。

因此,在利润率和现金流水平提升的情况下,奈飞的估值空间再度被打开。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

Q3 的好莱坞罢工虽然对内容创作有一定的不利影响,但对奈飞的现金流和市场地位还是很不错 $奈飞(NFLX)$