新股点评:极兔速递环球有限公司 (1519)

一,基本介绍

极兔速递是一家全球物流服务运营商,极兔速递的快递业务在东南亚处于领先地位,在中国具有竞争力,且不断扩展至拉丁美洲及中东。极兔速递的快递服务跨越13个国家,包括全球范围内规模最大及发展最快的新兴快递市场。

发售股份数目 : 326,550,400股发售股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 32,655,200股发售股份(10%,可予调整)

配售股份数目 : 293,895,200股发售股份(90%,可予调整及视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:12港元

基石投资者:

13位投资者已同意按发售价认购合共约199.5百万美元可购买的发售股份,相当于发售股份的约 39.88%,详情见招股书323页。

(假设超额配股权未获行使,假设发售价为 12港元)

发售时间:2023年10月16日-2023年10月19日(2023年10月18日截止孖展)

上市日:2023年10月27日

保荐人:摩根士丹利亚洲有限公司、Merrill Lynch (Asia Pacific) Limited、中国国际金融香港证券有限公司

包销商:摩根士丹利亚洲有限公司、Merrill Lynch(Asia Pacific)Limited、中国国际金融香港证券有限公司、UBS AG Hong Kong、Branch、建银国际金融有限公司、招银国际融资有限公司、华泰金融控股(香港)有限公司、中银国际亚洲有限公司、农银国际证券有限公司、交银国际证券有限公司、工银国际证券有限公司、德意志银行香港分行、大和资本市场香港有限公司、国泰君安证券(香港)有限公司、星展亚洲融资有限公司、中国银河国际证券(香港)有限公司、富途证券国际(香港)有限公司、老虎证券(香港)环球有限公司、华盛资本证券有限公司、富明证券有限公司、复星国际证券有限公司

二,基本面和定价

以拟融资金额计算,极兔速递本次IPO目前是2023年以来香港第二大IPO,且本次IPO的基石投资者中罕见地看到了淡马锡、高瓴等传统财务投资者的身影。不过即便如此,目前仍难说香港IPO市场正在回暖,极兔速递本次IPO的融资规模已经比之前的市场消息有明显降低,公开发售部分在招股首日亦反应平淡。

极兔速递是一家在东南亚发家的快递公司。亚洲快递行业中中国市场的发展速度和完善程度一直处于前列,而相比于中国,东南亚市场相对还较为不成熟。另外东南亚并非是一个单一市场,不同国家的市场具有明显不同特点。简单概括来说:

(1)新加坡市场完善且成熟;(2)印尼和菲律宾人口众多,但群岛地形给物流业发展带来巨大挑战;(3)泰国和马来西亚市场亦较为成熟,价格竞争激烈;(4)越南南北经济中心割裂,基础设施较为不佳。

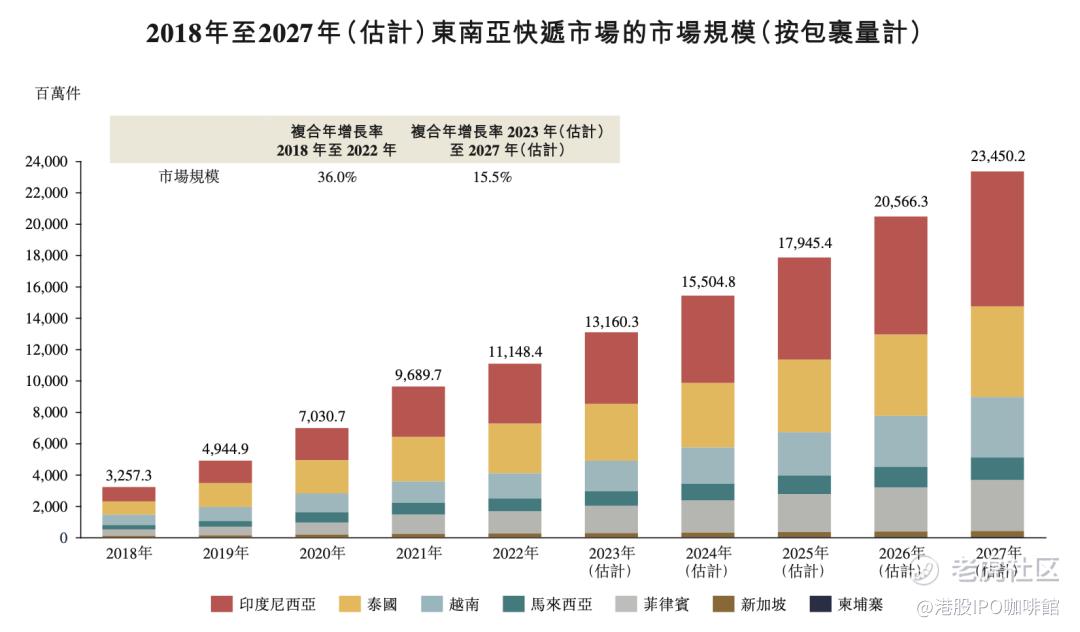

但东南亚市场亦有一些共通点,包括电商渗透率迅速提高、政府对基础设施的投资正不断加大、以及整体GDP的增长。这些因素共同推动了东南亚快递市场的快速增长:

图1,东南亚快递市场规模预期

另外通常来说快递业是一个规模效应很明显的行业,规模越大边际成本越低,也就越有机会在竞争中取得优势。极兔速递凭借代理模式已经成为东南亚第一大快递商:

图2,东南亚快递市场竞争格局

不过毕竟东南亚并非是一个单一市场,极兔速递也不是在每一个国家都可以做到领先,且东南亚市场部分地区的快递单价也在竞争中出现下滑。似乎极兔速递在东南亚的增长还是遇到一定瓶颈。

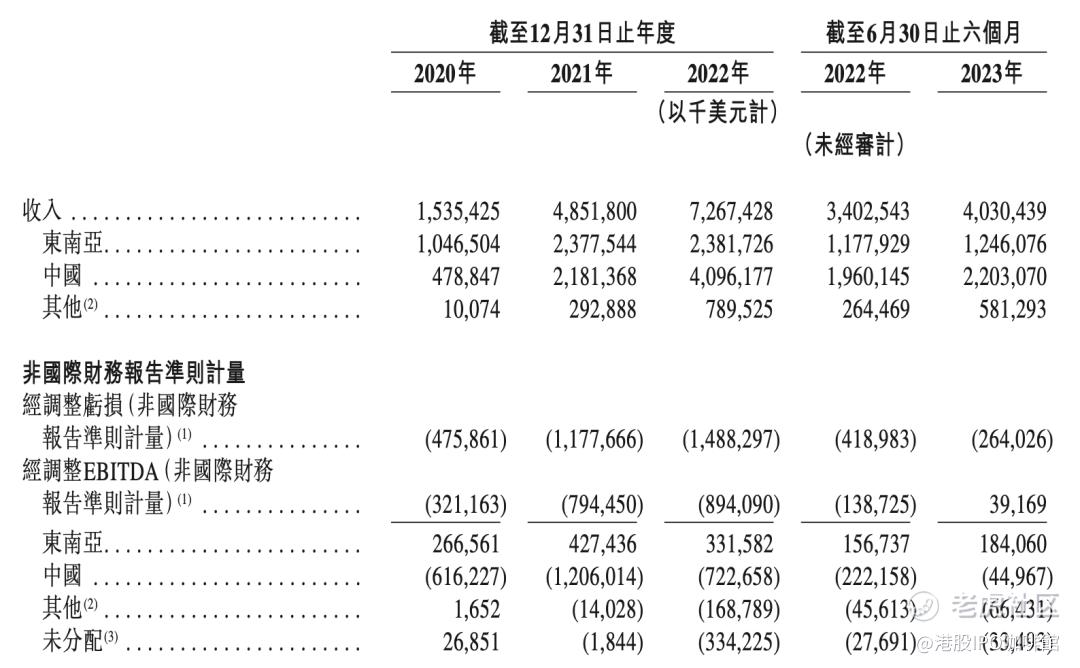

2020年开始极兔速递将业务拓展至中国,2022年极兔速递在中国市场占有率已经超过10%。中国市场的拓展使得极兔速递在收益层面实现进一步增长,但是利润层面则产生一定压力:

图3,极兔速递的收入、利润和EBITDA按地区拆分,截止1H2023,极兔速递在EBITDA层面第一次实现盈亏平衡

接下来极兔速递的发展似乎就变成两个问题:(1)其中国业务还有没有机会更上层楼;(2)其中国和东南亚的业务可以形成多大的协同?

随着东南亚电子商务的进一步发展和中国制造业的产能转移,账号菌是相信极兔速递可以凭借广泛的网络覆盖维持在印尼等国的优势,尤其是在承接中国-东南亚跨境物流方面拥有独到优势。但是也必须承认极兔速递的日子并不太平,DHL等传统巨头也在发力东南亚市场,传统巨头凭借全球航空配送能力和差异化服务可以保持高于极兔速递数倍的客单价。低价竞争是一把双刃剑,极兔速递早期可以通过低价迅速占领市场,但是长期来看还是需要其他竞争力来实现盈利。

另外值得一提的事极兔速递的竞争对手嘉里物流目前市值约为132亿港元。

基本面和定价评级:中性

三,大市

市场对美联储进一步加息的预期有所缓解,但地缘政治紧张推升市场避险情绪,股市走势分化。市场额外关注内地对互联网行业的监管以及内地房企的债务问题。

大市评级:中性偏负面

四,保荐人

大摩、美林和中金为本次IPO的联席保荐人,稳定价格经办人为大摩。

大摩是港股IPO中经验最丰富的保荐人之一,其最近保荐的项目在上市首日大多表现不错。

保荐人评级:正面

招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2023/1016/2023101600010_c.pdf

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。