【新股分析】极兔:拼多多的崛起,离不开极兔

一、基本信息

1.1 公司简介

$极兔速递-W(01519)$ ,成立于2015年,是一家全球物流服务运营商,快递业务在全球规模最大及增长最快的东南亚和中国市场处于领先地位,快递网络覆盖印度尼西亚、越南、马来西亚、菲律宾、泰国、柬埔寨、新加坡、中国、沙特阿拉伯、阿联酋、墨西哥、巴西、埃及共13个国家。

1.2 招股信息

二、基本面分析

2.1 财务数据

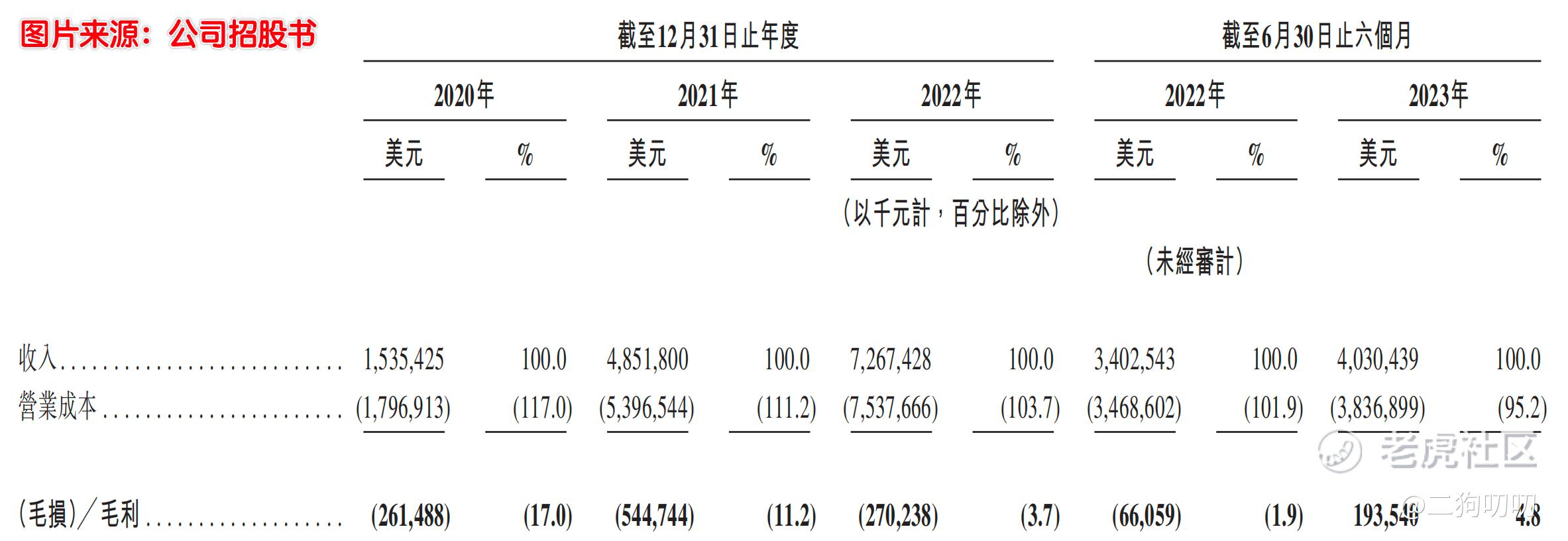

营收方面:公司在2020年、2021年以及2022年期间,实现营收分别为15.35亿美元、48.52亿美元、72.67亿美元,年复合增长率为117.6%,公司这个吊炸天的增长已经是超过行业平均水平的2-3倍有余,菜鸟复合年增长不过21.5%。

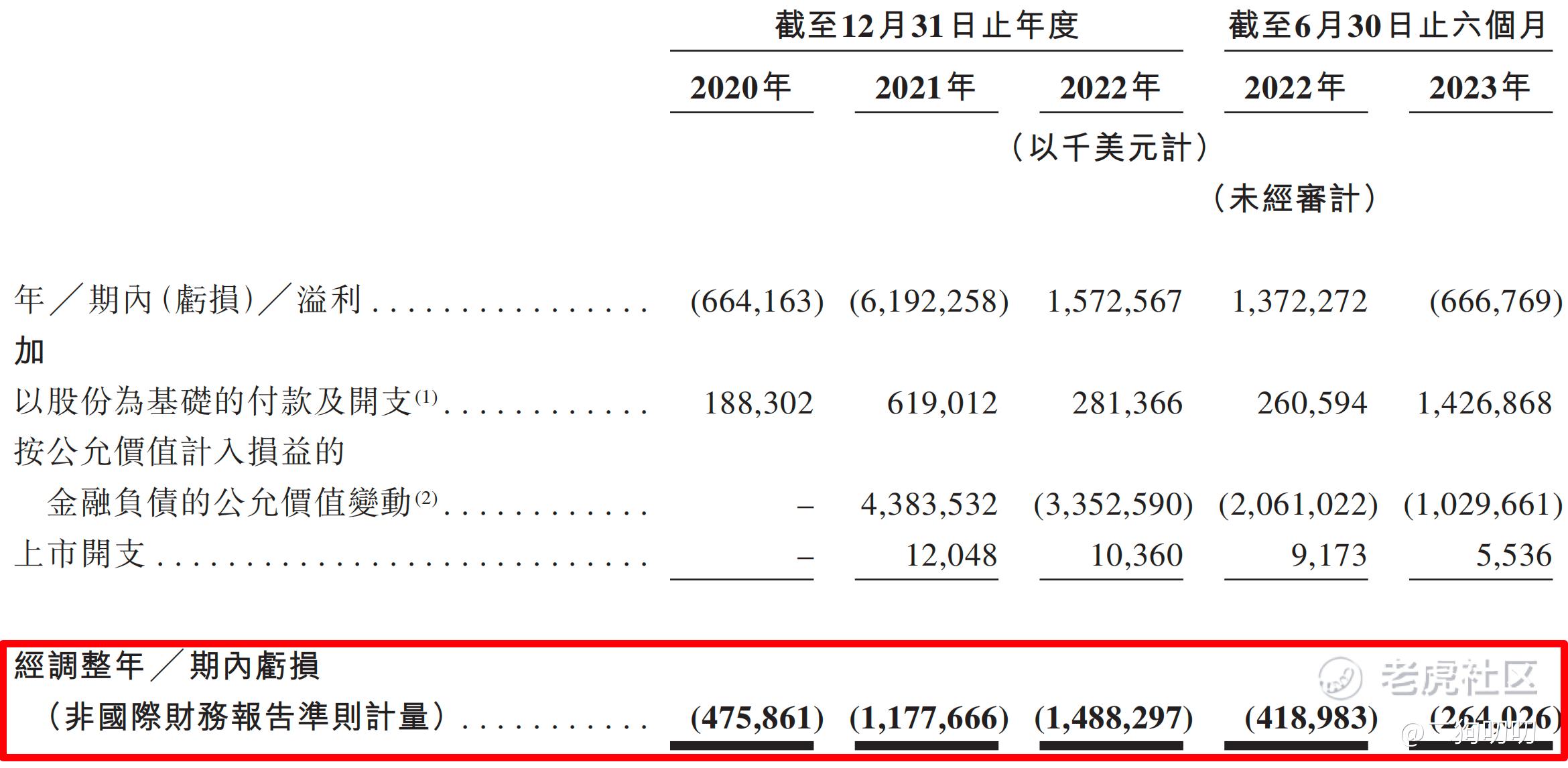

利润方面:公司在2020年、2021年以及2022年期间,公司毛利润分别为-2.61亿美元、-5.45亿美元、-2.70亿美元,同期公司净利润分别为-6.64亿美元、-61.92亿美元、15.72亿美元。经调整后公司净利润为-4.76亿美元、-11.78亿美元、-14.88亿美元。二狗哥以为公司净利润调整后会好看一些,没想到调整不调整都是个不赚钱,三年累计亏损超30亿美元,只能说极兔的快速扩张基本都是用钱烧出来。

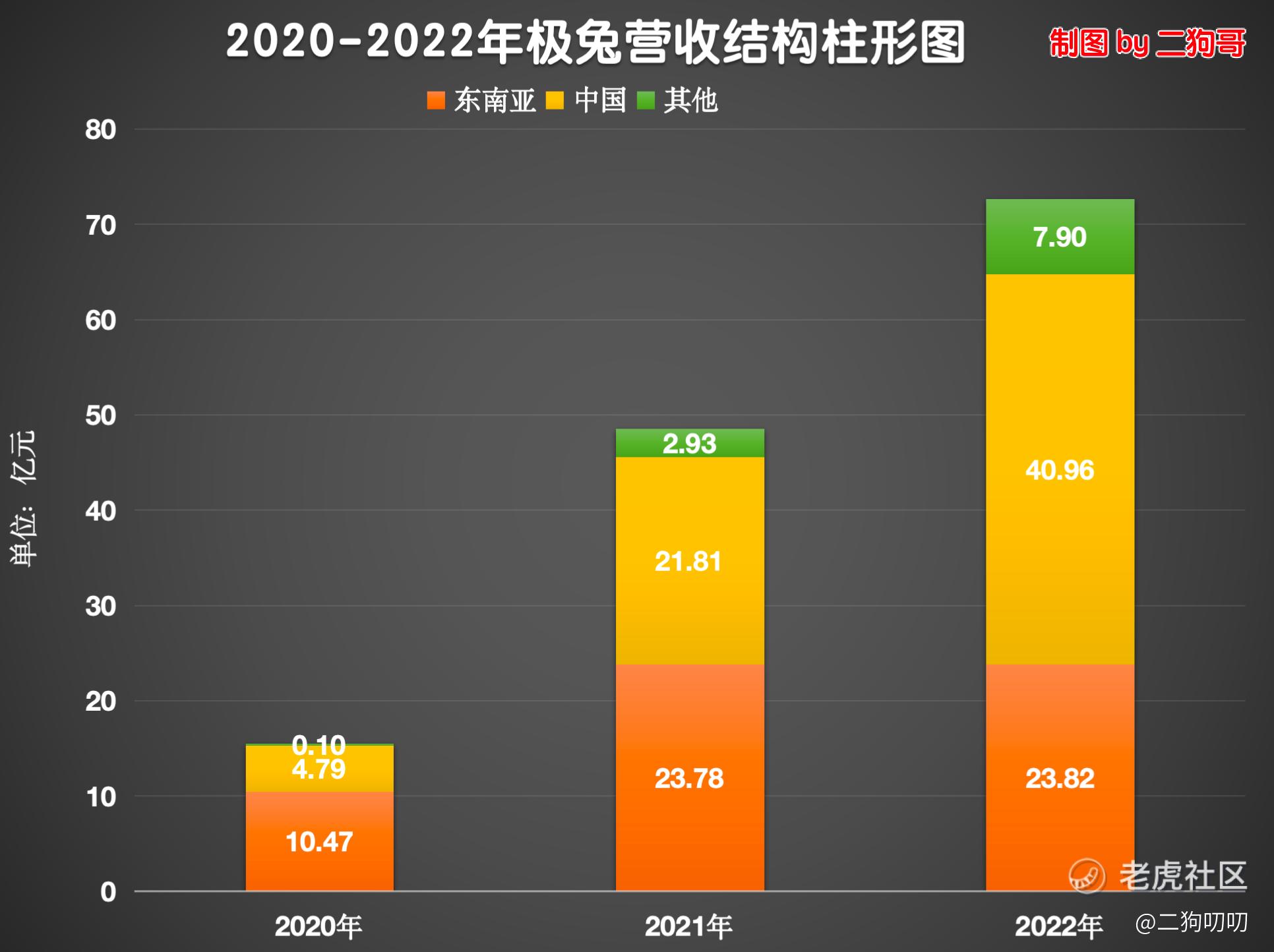

营收结构:公司业务目前主要集中在东南亚以及中国地区,按照2022年营收计算,这两个地区营业收入占到公司总营收的89.2%。根据公司招股书显示,在2022年至2022年期间,极兔在东南亚年复合年增长为50.8%,而在中国地区复合年增长率达192.4%,值得一提的是公司虽然在东南亚起家,但是在2022年中国地区营收遍已经超过了东南亚地区,这也足以说明中国市场真的是太大了!

2.2 行业发展

目前,极兔的主要业务集中在东南亚地区和中国市场。

(1)东南亚地区

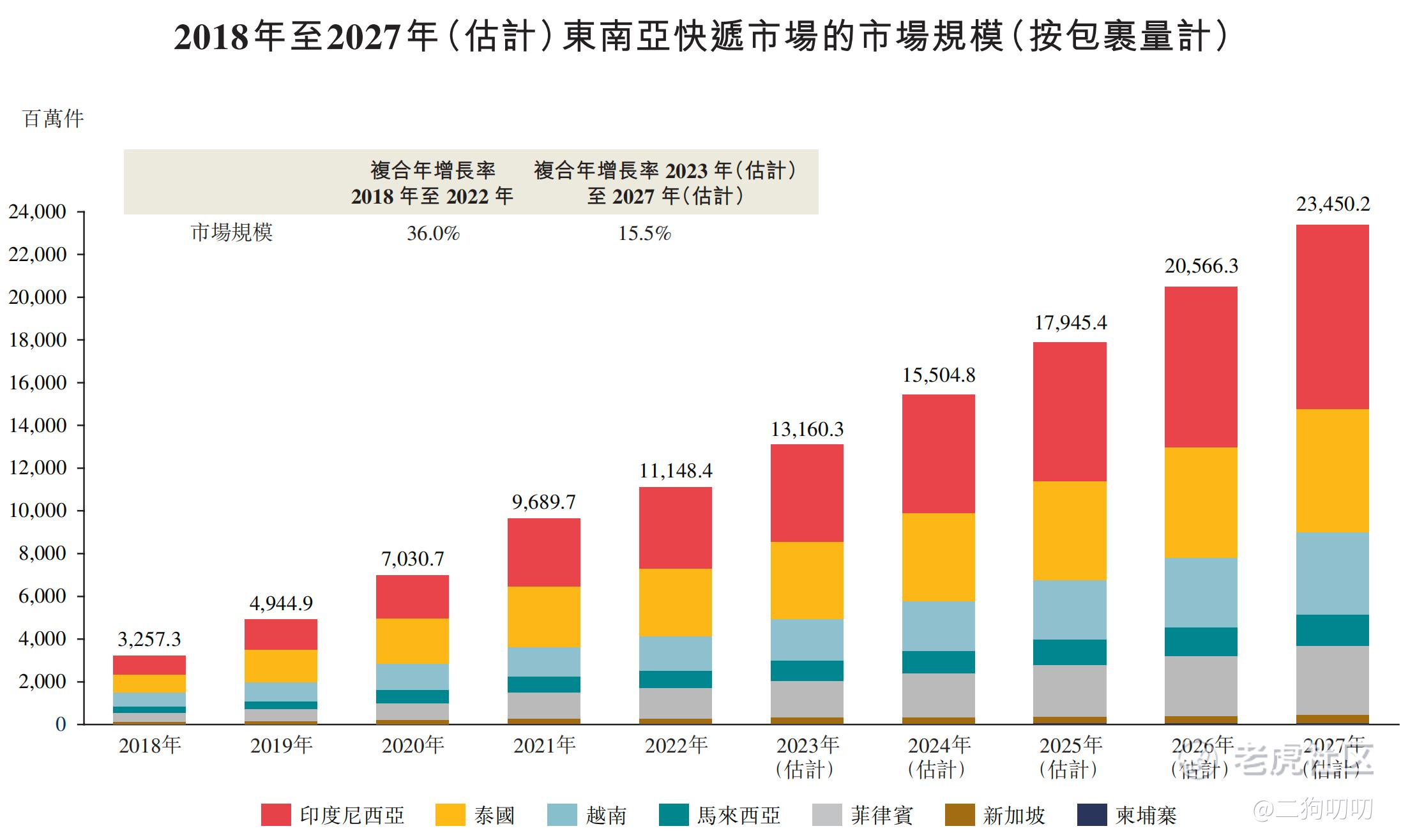

东南亚快递业处于发展初期且正在迅速发展。在人均收入持续增长、互联网渗透率快速增长及电商发展的推动下,东南亚快递市场的包裹量从2018年的32.57亿件增至2022年的111.48亿件,复合年增长率为36.0%,且预计包裹量将从2023年的131.60亿件增至2027年234.50亿件,复合年增长率为15.5%。

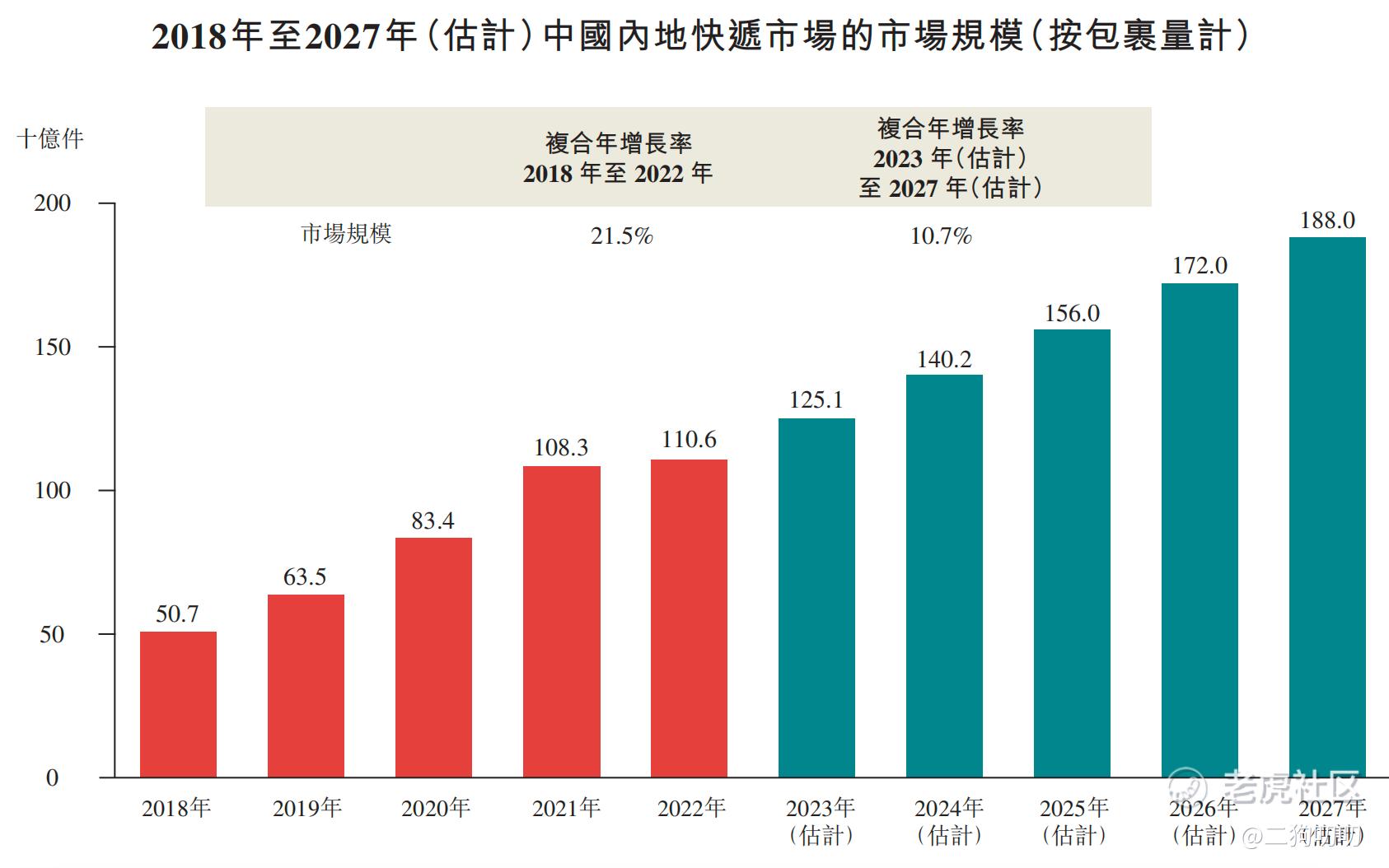

(2)中国内地市场

按2022年的包裹量计,中国是全球最大的快递市场。按照包裹量计算,中国快递市场于过去五年间(2018年至2022年)按复合年增长率21.5%增长,且预计该市场于2023年至2027年将按复合年增长率10.7%增长。预计中国快递市场将由2023年的1251亿件包裹增加至2027年的1880亿件包裹。

2.3 公司地位

(1)东南亚市场

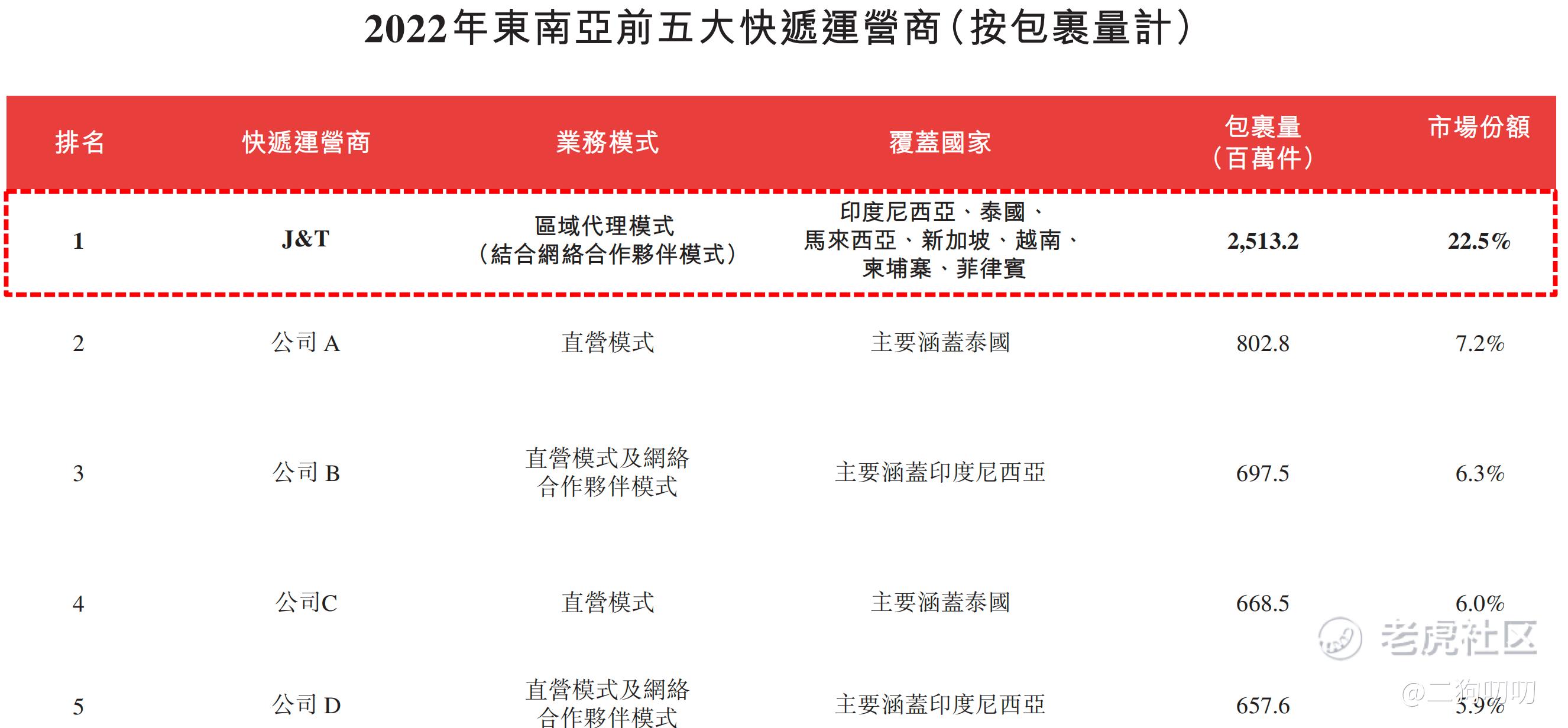

根据弗若斯特沙利文的资料,东南亚市场约有2000家快递运营商,排名前五的竞争者市场占有率只有47.9%,集中程度相对较低(中国内地市场前五名行业竞争者市场占有率达到了76.6%,相对集中)。截至目前,公司已经成为了东南亚排名第一的快递运营商,市场占有率达到了22.5%,包裹量复合年增长率47.6%。

(2)中国市场

与东南亚地区相比,中国快递行业相对集中,差国内大约有80家快递运营商,远低于东南亚的2000家,市场排名前五竞争者市场占有率达到了76.6%,公司目前排名第6,以120亿件包裹量占据了10.9%的市场份额,而第五名市场份额为11.1%,预计公司在2023年的市场排名将挤进前五名。值得一提的是,极兔是在2020年才进入中国市场,短短3年时间,能有这样成绩,主要还得感谢拼多多。

2.4 行业对比

众所周知,快递是个出力不讨好的行业,劳动密集型、毛利率低,想象空间极其有限这么一个行当,但是就这么个行当,得益于电商行业的蓬勃发展,也让快递队伍不断壮大。

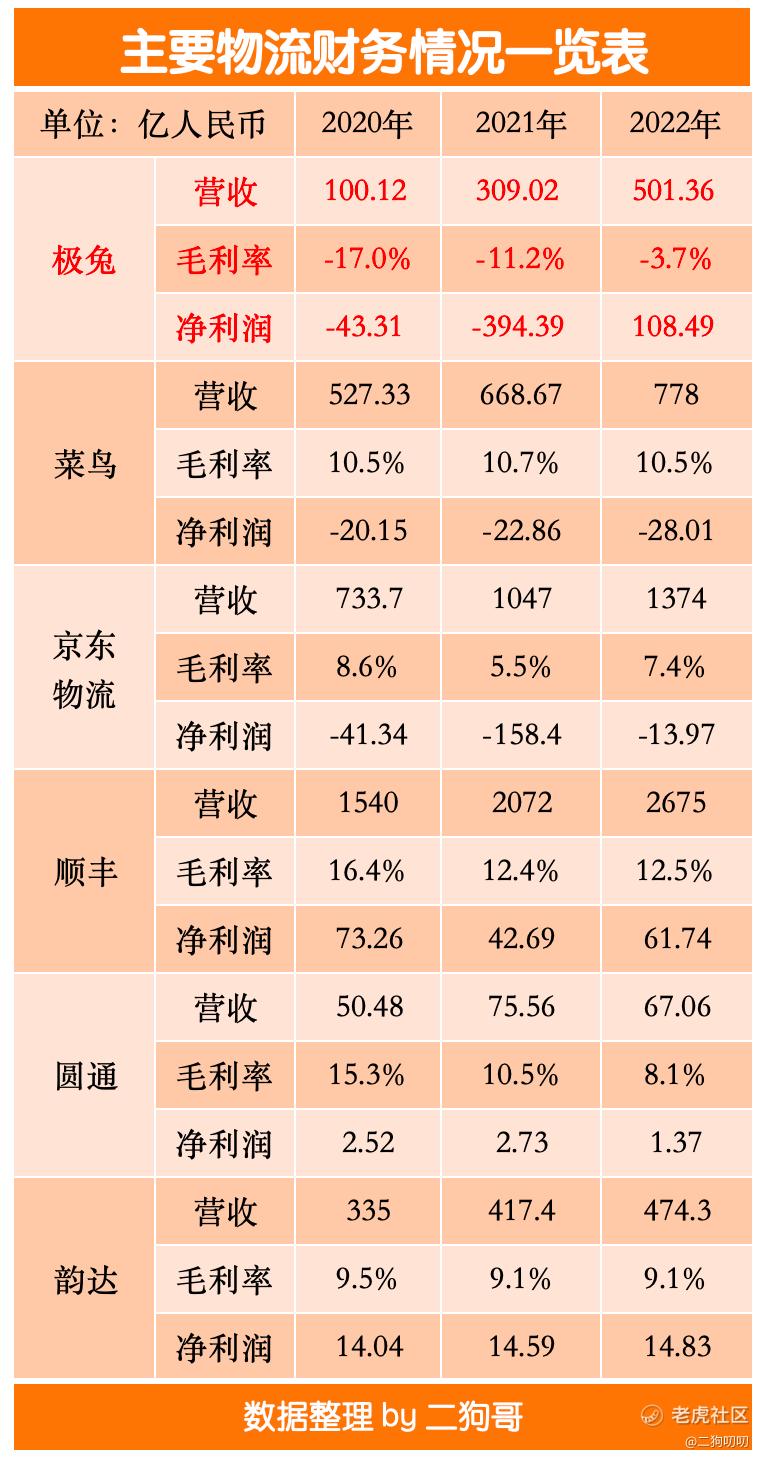

二狗哥就把极兔速递跟顺丰、京东快递、菜鸟、圆通以及韵达这些快递公司进行了财务数据对比,由于极兔在招股书中以美元计,但是在对比时均按照人民币计算,汇率统计难免有差错,不过不影响大局,如下图所示。

1)在营收方面,极兔算是比较低的,以2022年计,顺丰营收是其15倍,京东物流营收是其17.3倍,韵达是其3.3倍。从这一点也说明了公司营收能够实现爆炸式增长的关键就是其基数较低缘故。

2)在毛利率这一块,顺丰果然是快递一哥,是所有快递中毛利率最高的,当然也是那个最赚钱的一个,极兔这三年累计亏损超350亿元,极兔能够快速切入国内快递行业,主要是低价模式,烧钱砸市场,这也是资本最喜欢扩展市场方式,简单粗暴。没想到的是,京东物流亏的更惨,三年累计亏损超210亿。。。

3)在增速方面,2020年-2022年,顺丰复合年增长率为31.8%,京东物流复合年增长率为36.9%,而菜鸟复合年增长率为117.6%,吊打所有快递行业,极兔这个时候应该感谢拼多多,没有拼多多的支持,极兔根本不可能有这么高的增长。

三、基石及保荐人分析

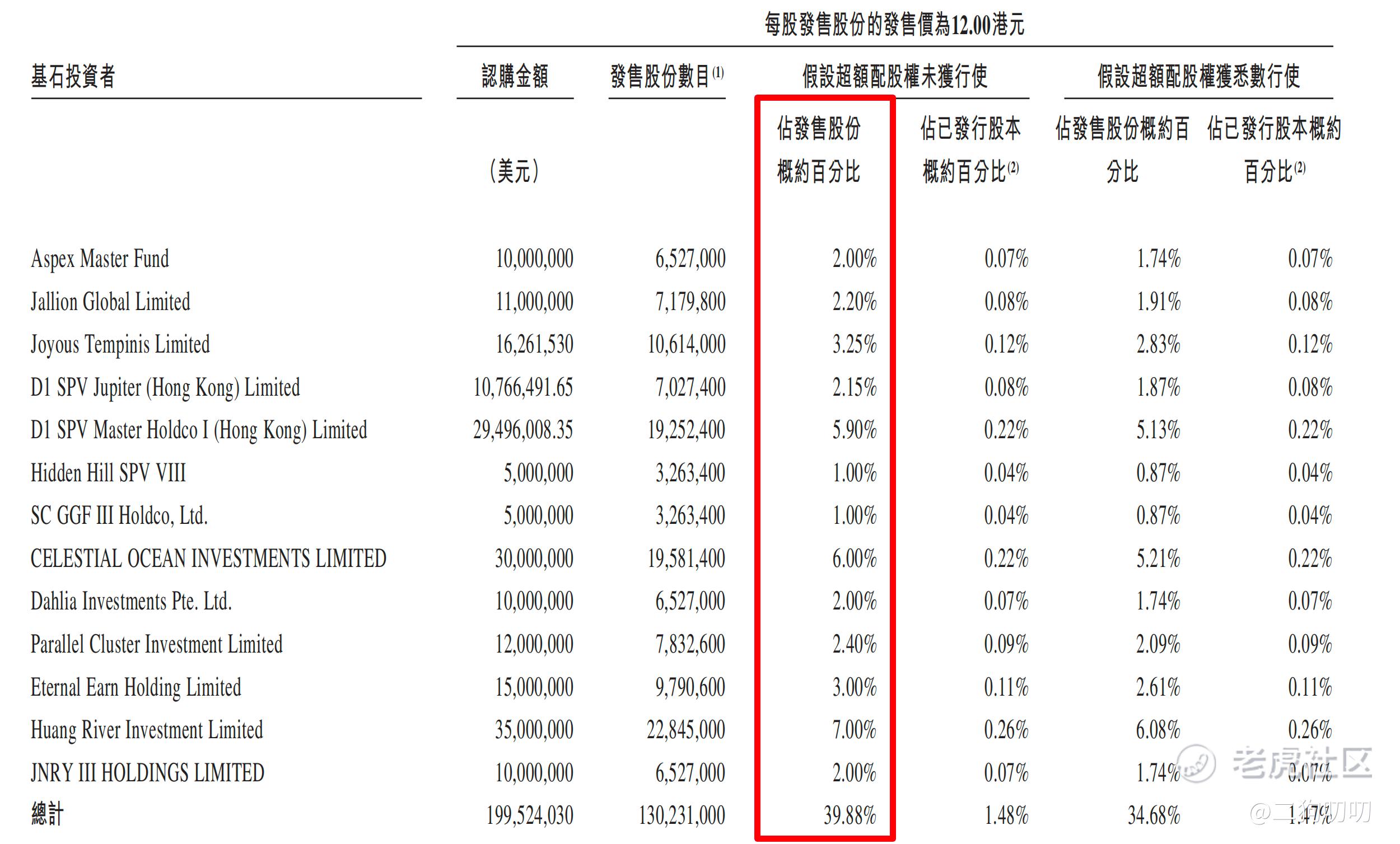

公司本次ipo共引进9名基石投资者,极兔这个基石投资者阵容还是蛮强大的,不仅仅数量上,在质量上也是明星机构云集,Aspex Management、博裕资本、D1 Capital、GLP、红杉、顺丰、淡马锡、腾讯、高瓴累计认购1.995亿美元(约为15.63亿港元),认购股份总数占总发行数分别为39.88%,这认购比例还算中规中矩,根据协定,基石投资人的锁定期为6个月。。。

四、中签率分析

香港公开发售3265.52万股,每手200股,合计16.32万手,目前孖展不足1倍,市场对于极兔看来不是很看好,毕竟快递行业就没有太发展空间,最终不会超过15倍,当然也就不会回拨,那么甲乙组各获8.16万手,按照4000人申购,预计1手中签率在100%,申购1手稳中1手。。。

五、新股的综合分析及评级

1、从基本面来看,公司这几年营收爆炸式增长,相信在未来2-3年,公司的增速依然会继续保持高增长,毕竟公司现在的营收的基数还是很低的。

2、从知名度开看,公司在东南亚起家,已经先成为了东南亚快递行业一哥,而且对于第二名、第三名的行程了碾压式超越。虽然进入国内市场才不到3年时间,市场排名第6,已经成为了市场上不可小觑的力量

3、从基石投资看,本次 IPO 引进9个基石投资人,算得上大牌云集,9名基石投资者累计认购超比例39.88%,其实这个认购比例谈不上很高,在二狗哥看来,其实还是有点低的。

4、从市场环境看,现在快递行业已经卷到飞起,本来国内快递行业就不好干,快递行业的拼多多又来了,这个行业变得更加残酷,赔本赚吆喝的买卖在现在的市场上已经不好使了。

5、从估值来看,目前公司估值1057亿港币之间,目前顺丰市值1997亿人民币,市盈率25倍,顺丰营收是极兔的5倍,不过在2022年极兔净利润达到了110亿,市盈率在19倍,这么看话,似乎又不是很贵。

6、从操作来看,公司本次发行3265万股,39%已经基石投资者认购,剩下的流通股有60%,大概在散户韭菜身上的流通市值差不多3.6亿左右,这个流通盘看起来不小,不过对于1000亿市值来说,还是很小。作为拼多多崛起的中坚力量,御用快递,二狗哥还是很看好的,当然看好的是拼多多。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。