中骏集团宣告违约:股价今年跌超七成,被穆迪负面展望

《港湾商业观察》施子夫 李镭

作为为数不多相对坚挺的民营房企,中骏集团控股(01966.HK)在2023年的国庆长假中正式宣告违约了。

10月4日,中骏集团发布公告称,进入2023年第二季度,公司的销售持续下滑,流动资金紧张状况日益严峻,境外兑付债务压力持续增加。即使公司竭尽全力,流动现金及银行存款可能无法履行当前和日后义务所需。截至本公告日,中骏集团没有根据2021年3月22日签订的银团贷款协议支付已到期的本金和利息共约6100万美元。

01

违约后美元债还有18亿美元,股价今年跌超七成

“未支付贷款已导致公司的境外美元优先票据出现违约事件。未支付贷款可能会导致集团债权人根据相关融资的相应条款要求加快偿还债务及/或采取行动。” 中骏集团表示。

公告指出,截至本公告之日,该集团尚未收到有关境外债权人要求加快偿还债务的任何通知。因应集团目前面临的挑战,公司认为应立即探讨整体债务的全面解决方案,以确保集团的长远发展,并保障集团所有持份者的利益。面对行业的困境,集团将集中资源确保已预售的物业竣工交付;并适时调整销售策略,加快物业预售及销售,以稳定业务营运,保障购房者、集团合作伙伴及所有持份者的利益。截至本公告之日,该集团仍继续保持正常的业务营运。

据悉,中骏集团将尽快委聘外部顾问,协助集团就现在的资本结构及流动性进行评估,并探索可行的全面解决方案,以确保集团的长远发展及保障所有持份者的利益。公司计划积极与境外债权人沟通,争取支持和理解,以期友好解决债务问题。

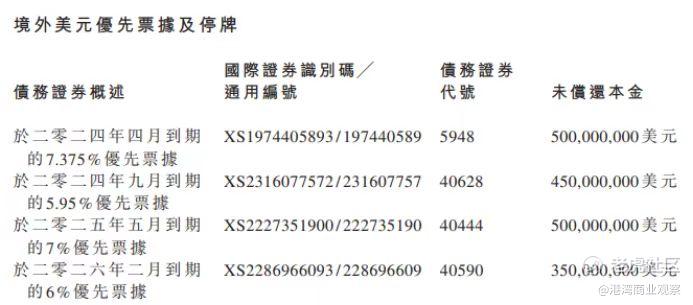

此外,中骏集团将向联交所申请由2023年10月5日上午九时正起暂停下述公司各境外美元优先票据的交易,直至另行通知为止。

中骏集团公布的4只美元债,合计达18亿美元。从资本市场表现上,在港股开市的10月3日-10月6日,中骏集团股价跌幅为16.39;整个今年以来,截至10月6日,中骏集团股价跌幅达73.98%。

既在市场预期之内,又多少早于预期。一位地产行业中层人士向《港湾商业观察》表示,中骏集团是少数未违约房企,能坚持到今天已经非常不易了,目前虽然宣告违约,但市场情绪面反映倒并不算大。“多数房企仍然需要竭尽全力加速销售。即便近期政策上有所调整,但复苏恐怕还需要一定时间。”

02

销售疲弱,被穆迪展望负面

销售层面来看,2023年8月,中骏集团连同其合营公司、联营公司实现合同销售金额约11.99亿元,合同销售面积约11.34万平方米,平均销售价格为每平方米人民币10578元。

2023年1-8月,中骏集团连同其合营公司及联营公司累计实现合同销售金额约235.87亿元,同比减少42.68%,合同销售面积约188.79万平方米,平均销售价格为每平方米人民币12494元。

今年上半年,中骏集团连同其附属公司、合营公司、联营公司共实现销售额200.84亿元,合同销售面积约159万平方米,同比分别下滑38.4%及38.6%。期内物业销售均价为每平方米12648元人民币。

此外,中骏集团上半年实现营收94.82亿元,同比减少38.4%;母公司拥有人应占亏损约11.25亿元,去年同期则为应占溢利12.74亿元;母公司拥有人应占核心亏损约1.23亿元;毛利润为14.46亿元,上年同期为34.18亿元,今年同比下滑了近20亿元,毛利率为15.2%,同比下滑了6.97个百分点。以年及半年度来观察,中骏集团今年上半年的毛利率创下了多年来新低。

对于中骏集团正式宣告违约,10月5日,穆迪将中骏集团的家族评级(CFR)从“Caa1”下调至“Ca”,并将该公司的高级无抵押评级从“Caa2”下调至“C”,展望仍为负面。

穆迪分析师Alfred Hui表示:“评级下调及负面展望反映中骏集团控股的流动性疲弱,以及穆迪预计该公司债权人的回收前景疲弱。此次评级下调同时考虑到,中骏集团控股未能按时偿还银团贷款,该公司的财务管理有所削弱。”

穆迪指出,未支付贷款反映中骏集团控股流动性薄弱且财务灵活性受限,可能会导致集团其他债务的加快偿还。

穆迪认为,在破产的情况下,中骏集团控股的债权人(尤其是离岸债券持有人)的回收前景将较低,因为该公司的债务杠杆较高、有大量的受限制现金,且大部分债权在运营子公司层面。

该评级还反映了环境、社会和治理(ESG)方面的考虑。中骏集团控股的信用影响分数CIS-5表明,当前评级低于ESG风险暴露不存在的情况。特别是,对G-5的支配风险进行评估时,考虑到其未能偿还银团贷款的分期付款,穆迪认为其财务状况、流动性管理能力以及经营信誉较薄弱。

由于存在结构性从属风险,中骏集团控股的高级无抵押债务评级被下调至“C”,比公司家族评级低一个子级。从属风险反映了大部分债权在运营子公司层面,在破产情况下其受偿顺序优先于控股公司层面高级无抵押债务的债权。此外,控股公司缺乏能够缓解结构性从属风险的重大因素,因此控股公司债权的预期回收率将降低。

据悉,若中骏集团控股的回收前景进一步恶化,则穆迪可能下调其CFR评级。鉴于展望为负面,评级上调的可能性不大。

值得注意的是,9月14日,穆迪将中骏集团的家族评级(CFR)从“B3”下调至“Caa1”,并将该公司的高级无抵押评级从“Caa1”下调至“Caa2”。展望仍为负面。

穆迪当时指出,截至2023年6月底,该公司的现金总额为人民币124亿元,加上运营现金流,并不足以覆盖未来6至12个月的所有到期债务。

2023年7月和8月,中骏集团控股获得15个月离岸银行贷款授信(等值1.22亿美元),并在中债增进公司担保下发行人民币7亿元境内债券进行再融资。

穆迪谈及,截至2023年6月底,中骏集团控股的现金总额和披露的总债务分别从2022年底的150亿元人民和442亿元人民币下降至124亿元人民币和380亿元人民币,原因是该公司利用内部现金偿还了很大一部分到期债务,同时合同销售继续疲软。(港湾财经出品)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。