9月以来大涨140%,业绩股价齐升的中宝新材(02439)真的毫无“隐忧”吗?

自9月以来,中宝新材(02439)一路高涨的走势可谓引人瞩目。从盘面上来看,9月1日至28日,其股价已经累涨约140%,期间还分别于9月11日、13日、15日、26日,录得17.53%、21.43%、20.29%、22.92%涨幅,如此走势不得不令人眼前一亮。截止目前,其股价报于1.26港元,总市值为12.60亿港元。

(行情来源:智通财经APP)

而二级市场向来“无风不起浪 ”,此次中宝新材股价一路上涨究竟是何缘由,后续上涨力又将如何?

上半年营收、净利双双增长

从基本面的表现来看,中宝新材股价高涨显然与该公司较强的吸金效应不无关系。

智通财经APP了解到,中宝新材的主营业务是生产及销售生物降解塑料产品,主要涵盖了生物降解连卷袋、生物降解购物袋、生物降解包装缠绕膜等产品,该业务销售收入占比常年维持在90%以上。现如今,“禁塑”风起,该公司的生物降解塑料产品自然也迎来较大的发展机遇。

据悉,成立于2014年的中宝新材最早是专注于不可生物降解汽车塑料部件的开发及制造,2015年,受吉林省在全国率先实施“禁塑”政策影响,同年中宝新材创始人张玉秋与单玉柱夫妇将公司业务中心开始转移至生物降解塑料产品的开发与制造。乘政策之东风,中宝新材也逐步向东北生物降解塑料龙头迈进,目前已稳坐东北市场份额第一。

需要指出的是,作为东北生物降解塑料厂商的头部企业,近些年来中宝新材的营收规模逐步扩大,盈利水平也一直处于较高水平。

据财报数据披露,2020年至2022年,中宝新材分别实现收入为1.67亿元、2.57亿元、3亿元,分别同比增长62.34%、53.99%、16.77%,实现净利润则分别为0.49亿元、0.78亿元、0.57亿元,分别同比增长81.54%、59.15%、-27.94%。其中,2022年净利润下滑或由于同期毛利率下滑所致,即其2022年毛利率较2021年同期毛利率下滑4个百分点至40.1%,原因主要是由于平均单位成本 的增加百分比高于平均售价的增加百分比。

或由于走出了2022年净利下滑的影响,2023年上半年中宝新材营收、净利双双增长——上半年,该公司实现收益1.81亿元,同比增长32.93%;股东应占溢利3817.5万元,同比增长20.29%;每股盈利4.21分。

公告称,收益增长得益于本期内疫情后经济回暖以及严格防疫措施的解除。随着中国经济活动全面恢复及旅行限制取消,市场情绪及消费者支出均有所改善,带动集团可生物降解产品的需求上升。

而值得一提的是,结合毛利率数据来看,中宝新材也一直维持着远高于行业平均水平的毛利率。相关财报数据显示,2020年至2023年上半年,该公司毛利率分别为42.1%、44.06%、40.11%、39.14%,据业内人士介绍,可降解塑料袋的毛利率通常约为10%至20%,40%以上的毛利率在全国都是难以达到的水平。

基于上来看,中宝新材股价高涨不乏有业绩的支撑,那也就意味着,其真的毫无隐忧了吗?

行业充满想象力≠后续成长力无忧

一般来说,行业的天花板是公司业绩能够维持增长首要考虑的一个重要因素,一个行业的天花板越高,则这个公司的发展空间越大。显然,要想透视中宝新材的后续成长力,关键在于行业空间。

近年来,随着政府的不断促进,居民环保意识逐步提高,生物降解塑料行业无疑是一个具有发展前景的朝阳赛道。

比如说,2023年5月16日,国家商务部联合发改委发布《商务领域经营者使用、报告一次性塑料制品管理办法》,明确规定商品零售、电子商务、餐饮、住宿、展览等商务领域经营者应当遵守国家有关禁止、限制使用不可降解塑料袋等一次性塑料制品的规定;商务部负责全国商务领域执行国家禁限使用规定和一次性塑料制品报告活动的监督管理;商务领域经营者中的商品零售场所开办单位、电子商务平台(含外卖平台)企业、外卖企业应当根据本办法向商务主管部门报告一次性塑料制品使用、回收情况,对于未遵守国家禁限使用规定的经营者处以罚款,明确了法律责任。

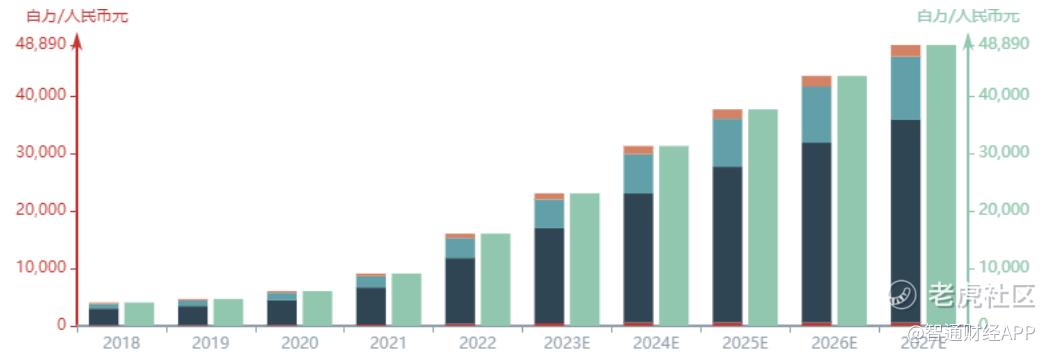

随着各项禁塑政策细则落地以及实施,可降解塑料也进入到快车道发展阶段——据相关研报披露,2016年至2016年,中国一次性生物降解塑料产品销售收益总额由人民币3386.3百万元增至人民币9099.5 百万元,复合年增长率为21.9%,预计至2026年销售收益总额将达人民币 43496.3百万元,复合年增长率高达36.7%。

(数据来源:头豹研究院)

于中宝新材而言,极具发展潜力的可降解塑料行业,无疑将为该公司提供更为广阔的成长空间。

然而,需要注意的是,可降解塑料行业由于具有较高的技术壁垒、固定资产壁垒等,准入门槛高,这也意味着中宝新材想要进一步打开市场并非易事。

按2021年一次性生物降解塑料产品的销售收益计算,中宝新材于中国所有一次性生物降解塑料产品制造商中排名第四,2021年占市场份额约2.6%,在中国东北所有一次性生物降解塑料产品制造商中排名第一,市场份额为29.6%。

与此同时,中国的一次性生物降解塑料产品市场分散,于2021年12月31日约有1,200名市场经营者,中宝新材不仅面临行业存量竞争对手的竞争也将面临新进入者的威胁。此外,随着生物降解塑料行业进一步完善产品标准体系,加强市场监管和可降解标识管理,加大对“伪降解”产品 的惩治力度,将会使规模小、技术弱的企业被加速清除。

综上来看,中宝新材在行业成长空间、良好基本面的加持下,股价一路上涨,这无可厚非。但需要注意的是,在加剧的市场竞争、不够突出的技术优势、以及盈利能力开始“乏力”等多重因素影响之下,其股价还能维持持久的上涨力,恐怕需要打一个问号,而这也警醒着投资者股价上涨推动估值上行的当下,追高介入或许并不可取。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。