新能车9月销量解读--竞争激烈继续集中

声明:

1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人对公司的分析看法,不做估值,仅供阅读,不构成任何投资建议!

一、大盘继续弱反弹,大道指数继续右侧

节前最后一个交易日比较平淡,新能车相关板块继续走强,储能还是弱势,中药板块也走出底部了。

继续记录我的指数。

大道指数为3283,涨2.24%,大道指数正在构建一个底部,而且右侧的趋势越来越明显了,大道指数从高点大跌近30%以后逐步形成底部,而且是个逐步向上的平底,是一个比较稳定的底部,当然还要受大盘走势影响,如果大盘大跌,也会让这个右侧夭折。

最新的PMI等经济指数开始好转,经济也有望触底,股市也会提前反应。不过,国庆期间外盘大跌,对A股也会有一定的影响。

大道中药指数为1215,涨0.37%,中药指数也回到了之前的底部平台,中药是长线成长板块,短期已经大跌了,可以说比较充分的调整了,底部已经形成,但是短期也不宜太乐观,只是回到之前的底部平台,还要看大盘的走势。中药药材最近在涨价,后面中药可能也会随之涨价,说明市场需求旺盛,属于比较景气的行业。

今天再重点看一下储能十股指数:为1741,涨0.45%。储能也有点底部的迹象了,还需要时间观察,还需要9月的逆变器出口数据来验证基本面是否触底了,储能行业真正产能出清阶段,不赚钱的三四线品牌在严重亏损退出,产能出清以后竞争烈度会降低。

我们来看看新能源15股指数为1773,涨1.1%。有企稳迹象。

二、9月新能车销量解读

国庆期间,主要的车企都发布了九月销量。

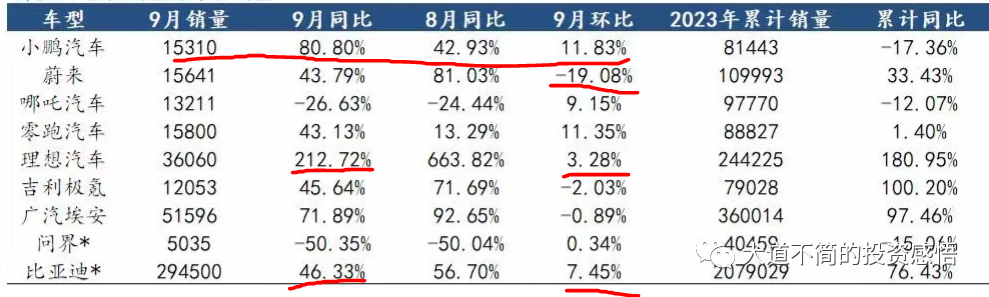

我们先看看主要销量:

1、理想是环比和同比均增长的,特别是同比大幅增长。理想为3.606万,是超了我的预期的,我之前的预期是3.5万左右。因为节前还有几天会停产升级产线,但是看实际影响不大。

理想是非常稳定的环比增长,没有波动,就是增长。

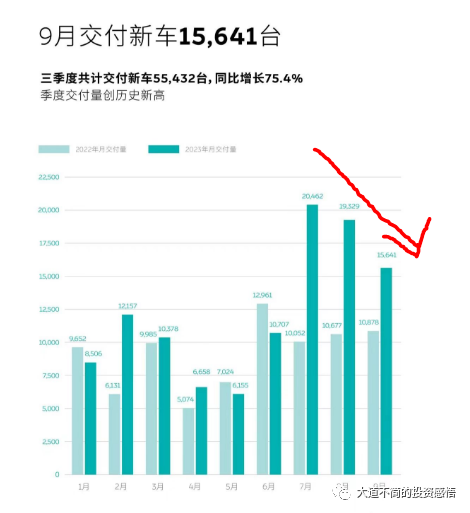

2、变化比较明显的是蔚来

蔚来8月9月的交付量是断崖式的下跌,从2万跌到1.5万。其实,蔚来7月的大增就是降价3万,虽然很多人不认为是降价,但是这个降价的效应很快就淡化了,随着时间拉长降价效应持续衰竭。

这也说明,产品的销量还是决定于产品力和性价比,当大家都降价的时候,降价的因素就会被淡化,要突出到产品力了。

蔚来最大的问题还是换电,这个是典型的噱头,重资产,和整体产业方向不符。当然,产品重叠,产品品类多,没有规模效应也是大问题。

蔚来在7月交付2万的时候就叫出要在四季度到月销3万,目前看是相距太远,也说明蔚来对自己的评估不客观,缺乏清醒的认识。

3、小鹏受限于产能,交付量也逐月增长

小鹏的爆款G6终于达到8000多的月交付量了,

但是小鹏的产能爬升爬了3个月还没有完成,还有很多挤压订单,说明小鹏还有很多短板,供应链就是很大一个短板。

不过,小鹏的G6订单不错,后面还能持续交付量增长。

小鹏已经放弃了高端路线,加入到中端走量的价格区间,甚至到10-20区间。也说明高端竞争更难。

4、理想和华为竞争,蔚来受伤

最近赛里斯官宣9月订单3万,虽然很多人认为影响了理想,其实理想9月订单4万,而且9月的交付量超预期,完全没受影响,华为从各个方面对标理想,也把流量热度导向了理想。

但是,真正受伤的居然是蔚来和油车。

因为有消费需求的用户的总量是小幅环比增长的,那么这些池子里涌现头部车企,涌向大热点华为,涌向理想和比亚迪,自然就大幅分流了其他品牌的热度和流量,而蔚来又是比较小众的用户,本身产品力并不突出,但是蔚来有铁粉,而关键的销量增长不是来自铁粉,而是来自摇摆粉,就像美国大选,决定大选结果的不是红蓝的铁粉,而且中间选民。

所以,蔚来对于被分流没有有利的举措,只能眼睁睁的看着订单流失。

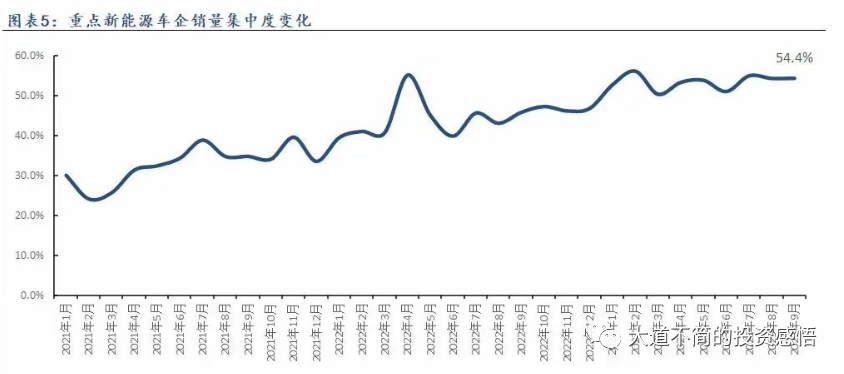

4、销量在向头部企业集中

如下是以上几家车企加起来的新能车的市占率。从21年的30%不到增长到现在54%+,

其实,看看头部的比亚迪、理想等不断环比增长,比亚迪一家在9月就环比8月增加2万,足够后面几家一个月的销量了。

再看看这几家车企的总销量是持续环比增长的

5、市场总量还是持续环比增长的

9月的总销量是环比8月增长的,也说明新能车是为数不多的持续增长的市场。

在资本的寒风中,新能车还是一个充满朝气的行业,还在持续增长,当然竞争也在越来越激烈,新能车的整车板块和汽配板块,今年也是不错的板块。

6、赛里斯还未发布9月交付量,但是10月交付量将有惊喜

赛里斯还没发布9月的交付量,因为M7还没有开始大规模交付,对9月的销量还不能产生影响,预计9月的交付量是环比小幅增长。

赛里斯在9月底的日订单继续超过2000多,保持了持续的热度,现在赛里斯已经是不愁订单,只要把产能爬升做好,而在产能爬坡和供应链管理方面,也有有力度的举措。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。