割股民利益“捆绑”员工,复星减持还债,舍得酒业寻求自保?

文章摘要:舍得酒业正在“避险”?

仅仅两个月不到,舍得酒业的股价再度触及120元区间。

9月1日舍得酒业公布员工持股计划草案后,短暂升入150元的股价一路连跌,在9月21日跌破130元关口,收盘于129.04元。仅仅二十天,舍得酒业市值就缩水了36.51亿元。

在此之前,帮助舍得酒业摘掉ST帽子的复星集团,近些年在处理债务危机过程中,已经连续对海南矿业、青岛啤酒、泰康保险、金徽酒等进行了减持动作。

尤其是多次套现金徽酒之后,投资市场普遍担忧,舍得酒业是否也会步人后尘。

舍得酒业的员工持股计划,也在种种顾虑下,被解读为以舍弃部分股民利益为代价,用持股计划将员工“绑”在战船上,借以迎接可能到来的“冲击”。

综合舍得酒业今年上半年的业绩表现,以及复星集团对白酒赛道的规划,我们得出以下结论:

1.作为高端白酒市场的锚定项目,复星集团大概率不会放弃对舍得酒业的资源倾斜,员工持股计划的“激励”作用,要远高于“避险”。不过考虑到舍得酒业在高端化进程中的困顿,遭受“冲击”的风险也仍然存在。

2.茅台和瑞幸的跨界合作,为白酒出圈提供了新思路和成功案例。舍得酒业自2022年至今,围绕冰淇淋品类进行了大量营销尝试,如果能够成功“破圈”,未必不能成为讲好转型故事的新切入口。

一、增长失速不及预期,复星集团或将“割肉”?

发布于在员工持股计划草案之前的2023年半年报,可以说是这一轮股价大幅下挫的导火索。

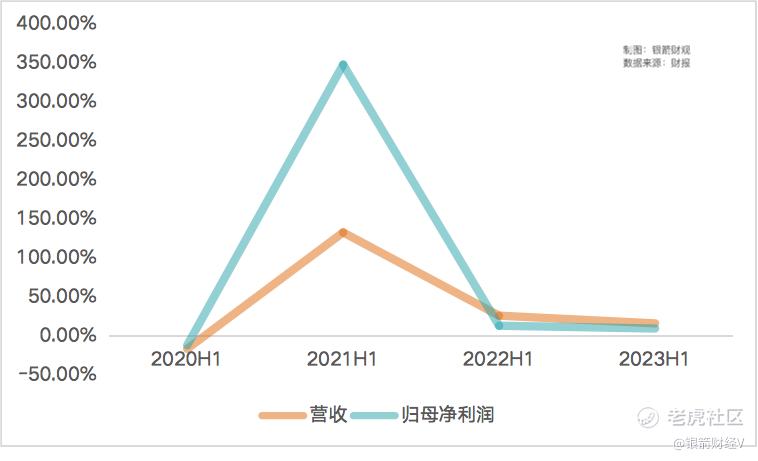

根据财报披露数据,今年上半年舍得酒业实现营收35.29亿元,同比增长16.64%;归母净利润9.2亿元,同比增长10.07%。虽然业绩上涨走势稳定,但横向对比近3年半年报数据,舍得酒业增长失速的风险,也越来越明显。

2021年上半年,舍得酒业营收同比增长133.09%,归母净利润同比增长347.94%;2022年上半年营收同比增长26.51%,归母净利润同比增长13.6%。

2021年上半年的高增长,建立于2020年同期营收同比下降15.95%,归母净利润同比下降11.45%的低基数上。在银箭财观看来,其背后,也有着两大主因的推动:

1.2020年复星集团入主舍得酒业,帮助其摘掉ST帽子的同时,重新梳理了舍得酒业的经营战略。

2.适应疫情初期的市场节奏后,渠道体系的重塑和快速扩张。

两个领域的齐头并进,令舍得酒业在2021年展露出“绝处逢生”的迹象,甚至一度令人产生进入高速发展窗口期的感觉。不仅投资市场对舍得酒业报以更高的期望,也进一步深刻了复星集团的“救市”形象。

高期待值之下,2022年上半年的业绩表现已然没能达到市场预期。不巧的是,复星集团在同一时期的半年报中,披露了6511.57亿元的巨额负债。

在避免出现债务违约,同时不侵害核心资产的基础上,为了降低财务杠杆,复星集团开始大规模减持子公司直接或间接持有的股份。整个2022年的下半年,与复星集团有关联的股票大都陷入了频繁波动之中。

尽管从2022全年业绩表现来看,舍得酒业营收利润都保持着稳定的增长,但复星集团自顾不暇的财务状况,持续加深着投资者对舍得酒业未来发展的忧虑。

这份忧虑直接反映在了股价上。今年4月27日舍得酒业公布一季度财报后,营收同比增长7.28%,净利润同比增长7.34%的表现,进一步验证了“失速”的质疑,其后一个多月中舍得酒业股价从180元左右连续下跌,在6月30日跌至年内最低点122.33元。

半年报发布后,这份质疑更加难以排解。投资者普遍担忧的是,增长失速后,舍得酒业是否会降低其在复星集团的评估等级,如果为了缓解债务压力必须进一步对持有股份进行减持,舍得酒业是否会成为下一个金徽酒。

毕竟舍得酒业除了业绩增长存在停滞风险外,也面临着一定的存货膨胀危机,以及渠道销售体系的失稳。

根据财报披露数据,2022年存货35.83亿元,同比增长28%,而到了2023年上半年,存货已经达到41.17亿元,同比增长31%。

存货高企的压力下,舍得酒业近些年实际产量的下滑,也促使产能利用率持续下降。相比2021年的实际产能4.27万吨,产能利用率71%,2022年实际产能4.09万吨,产能利用率只有68%,预计2023年上半年仍在继续下滑。

相较之下,渠道的问题或许要更加直观。今年6月5日曾有市场传闻称,舍得酒业渠道销售不力,经销商压力增大,回款变慢,可能影响公司未来的业绩表现。

传闻或许并不是空穴来风,至少在上半年,舍得酒业的经销商团队出现了较大的体量变化。据不完全统计,截止期末,上半年经销商数量约为2405家,环比增长247家,累计新增450家,退出203家。

接近五成的数量变化,对舍得酒业的动销体系可能带来不小的阻碍。如果下半年经销商团队无法保持稳定,很难说是否会影响到全年业绩表现的稳定。

根据2022年舍得酒业曾公布的股票激励计划,其中对于2023年业绩考核目标的划定并不算低。想要实现营收高于74.1亿元,或是归母净利润超过15.7亿元,上半年的低增长,显然为下半年增加了更大的压力。

联想到此前曾有市场传闻称,为了给经销商和库存减压,舍得酒业可能已经对今年的经营目标进行了下调。我们认为短期内,有关舍得酒业的投资仍需要谨慎对待。

二、舍得高端酒“打烂一手好牌”,破局希望在跨界?

高端化不仅是白酒的必由之路,对舍得酒业而言,也是避免成为下一个金徽酒的“护身符”。

从复星集团入主舍得酒业后的经营规划就能看出,重启舍得酒业旗下的沱牌品牌,实现对中低端白酒市场的覆盖,而舍得系列,则主要聚焦于高端消费市场。

相较于仍未摆脱区域酒标签的金徽酒,舍得酒业无论是产品池深度还是品牌形象,都有着更多可发掘的空间。否则也不会被复星视作白酒领域布局的重要棋子,成为“复星三宝”之一。

只不过从结果导论来看,接近3年过去,舍得酒业并没有讲好高端故事,反而更接近于“打烂一手好牌”。

复星入主舍得酒业后,不仅重塑了酒厂和经销商的关联体系,更是大力追加营销投入,希望增强舍得的品牌价值和产品辐射范围。而战略推广的重点,也定在了“老酒”的概念上。

1940年创立至今,舍得酒业有着丝毫不逊色于茅台、五粮液等一线高端白酒品牌的历史内涵。老品牌+老酒的营销概念,也符合高端白酒消费者“喝故事”的诉求,有着复星的大力支持,舍得酒业本应在高端进程上走得顺风顺水。

但是从实际市场反馈来看,老酒战略没能带来价值提升,舍得酒业的高端故事距离触达核心用户,还有一段很长的路要走。银箭财观认为,其原因或许在于,“老酒”的高端故事,与主流消费群体没能达成强联系。

当前高端白酒的核心消费群体,可以简单概括为两大类。其一,是商务交际场景中,寻求品牌溢价和自我价值融合的中年人;其二,是网络社交场景中,探索流量变现和品牌转卖等金融属性的年轻人。

纵观茅台、五粮液、洋河的高端品质诉求点,在高品质的基础上,着墨更多的还是商务层面的“专注感”。而舍得酒业的高端宣传方向,却偏重于老窖池、老曲艺、老酿艺、老酒糟、老匠人、老基酒的“六老”酿造技艺,使用场景上稍有提及。

同时,根据天眼查可以看到,与老酒概念相关的企业信息,高达21410条,舍得酒业很难在这一领域树立差异化竞争优势。

不仅如此,在高端根底未稳的情况下,舍得酒业跟风跨界营销,某种意义上对高端进程而言也像是一种拖累。

例如2022年8月,舍得酒业和洋河股份联合,推出了“沱小雪”文创雪糕和盲盒雪糕;2023年夏天,舍得酒业又和圣悠活联名推出冰淇淋。

白酒+冰淇淋的跨界营销组合,虽然曾一度成为流量密码,放大了各大白酒品牌的短期增益,但如果没能在热度峰值阶段达成出圈效应,反而会对品牌形象造成负面影响。

就像刚推出时火爆全网的茅台冰淇淋,随着热度消退和冰饮淡季来临,早期尝鲜性消费浪潮过去后,线下门店已经接近门可罗雀。同时高于普通冰淇淋的价位,也在持续压缩潜在消费者的购买意愿,产品复购、拉新能力快速走低。

这一情况在茅台和瑞幸的跨界合作中,也有着极为相似的走向。实际上,早已锚定高端形象的茅台,选择跨界营销的理由更倾向于拓展年轻消费者,对于基本盘尚未稳固的二三线白酒品牌而言,盲目跟风很难以尝鲜产品的形式,拉动品牌整体增量。

在高端进程短暂受挫的当下,舍得酒业通过跨界营销寻求破圈机会,是很符合年轻消费群体诉求的策略。可是“老酒”概念下,与其选择冰淇淋这样的短期热点,倒不如在国潮、汉服等领域,探寻与年轻人的共同话题。

多元化营销环境下,如何创新,可能才是舍得酒业最应该思考的问题吧?

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。

另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。