新股招股 | 十月稻田今起招股,预计10月12日上市

9月28日消息,十月稻田(09676)于2023年9月28日-10月5日招股,公司拟全球发售5340.75万股股份,香港公开发售占10%,国际发售占90%,另有15%超额配股权,发售价将不高于每股发售股份15.8港元,且预期不低于每股发售股份13.0港元,每手300股,预期股份将于10月12日(星期四)上市。

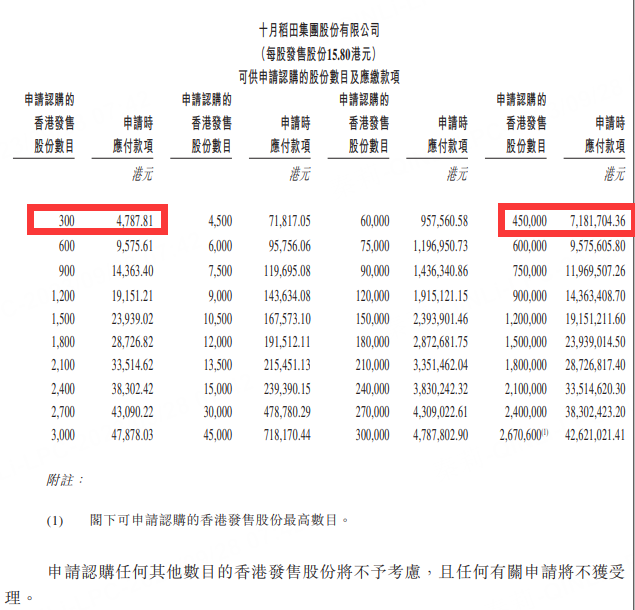

申购阶梯:

每手300股,入场费4787.81港元。

乙组门槛为45万股,申购所需资金约7181704.36港元。

公司是中国领先且快速增长的厨房主食食品企业之一。自成立以来,公司一直致力于为客户提供预包装优质大米、杂粮、豆类及乾货产品。通过保持广泛销售覆盖及满足不断变化的消费者需求,公司于往绩记录期实现强大的销售增长,为中国家庭打造一系列家喻户晓的品牌。根据弗若斯特沙利文的资料,在中国厨房主食食品市场按收入计的前五名企业中,公司是于2020年至2022年按收入的年复合增长率计增长最快的企业。

公司在渠道早期发展阶段主动进军综合性电商平台、社交电商平台及社区团购平台。此战略举措促进公司迅速获得宝贵的销售网络运营经验。于2022年,按中国大米、杂粮、豆类及籽类市场各个有关渠道的收入计,公司保持最大的市场份额。公司广泛的优质产品涵盖不同品类,加上高效的供应链管理,使公司成为杂货零售渠道的重要业务合作伙伴。公司近年来在杂货零售渠道中迅速扩张,2020年至2022年的收入年复合增长率达到79.5%。根据弗若斯特沙利文的资料,于2022年,公司在中国大米、杂粮、豆类及籽类的杂货零售渠道中收入排名第四。凭借覆盖全国的销售网络,公司整合了线上及线下的销售运营,从大量消费者反馈中洞察消费者需求。公司相信,这将指导公司未来的产品开发和营销工作,使公司从竞争对手中脱颖而出。

公司、联席保荐人及整体协调人已与订立基石投资协议,基石投资者新民天时农业产业发展有限公司已同意,待若干条件达成后,按发售价以人民币9641万元认购可供购买有关数目的发售股份。假设发售价为每股发售股份14.4港元,基石投资者将认购的发售股份总数将为721.56万股H股。

假设发售价为每股发售股份14.40港元,公司估计将收取的全球发售所得款项净额约为6.68亿港元。公司拟将全球发售所得款项净额约35.0%用于增强与供应商的合作,并加强公司的采购能力;约30.0%将用于产能扩建、现有产线升级、增加仓储物流覆盖地区以及为公司业务扩张相关的生产活动提供资金;约10.0%将用于加深公司的渠道覆盖并构建销售生态体系;约10.0%将用于提升公司的品牌势能;约5.0%将用于建设公司的数字化中台体系,打通信息技术基础设施、后台、中台、前台、触点数字化全链路,优化对业务管理的支撑;以及约10.0%将用于营运资金及一般企业用途。

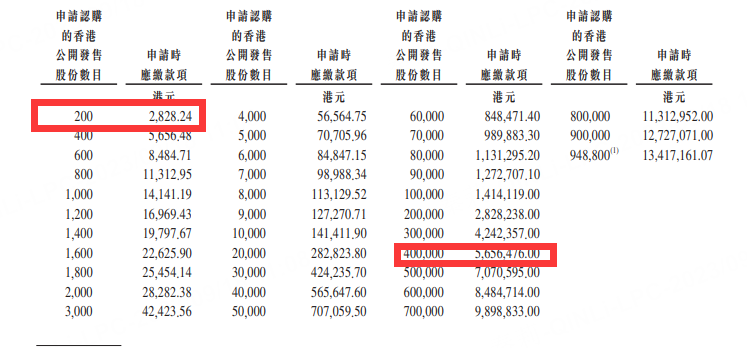

申购阶梯:

每手200股,入场费2828.24港元。

乙组门槛为40万股,申购所需资金约5656476港元。

据悉,该公司是中国的网络游戏产品发行商。公司致力于在中国营销及运营网络游戏(尤其是手机游戏)。由客户开发并由公司营销及运营的网络游戏通过“贪玩游戏”品牌向玩家提供。根据弗若斯特沙利文的资料,按收入计,公司是中国第五大手机游戏产品发行公司,占2022年总市场份额的3.5%。于2022年,中国手机游戏市场的四大参与者**国手机游戏市场总市场份额超过60%。

自成立以来,截至2023年4月30日,公司已营销及运营11款游戏产品五年以上及28款游戏产品三年以上。于往绩记录期,公司与五大游戏开发商客户维持平均五年的业务关系。截至2023年4月30日,公司营销及运营的游戏产品累计有4.18亿名注册用户。截至2023年4月30日止4个月,公司营销及运营的游戏产品的平均月活跃用户(MAU)达940万名。于往绩记录期,公司营销及运营的所有游戏产品的每名付费用户平均月收入(ARPPU)为411.1元(人民币,单位下同)。除游戏产品外,公司亦输出核心能力以赋能营销网络文学产品。此外,除“贪玩游戏”品牌外,公司累积的终端用户洞察使公司识别终端用户的其他需求。公司在新消费场景开发自有消费品品牌,包括速食食品品牌“渣渣灰”及潮玩品牌“BroKooli”。

于2020年、2021年、2022年以及截至2022年及2023年4月30日止4个月,公司分别产生收入约28.72亿元、57.36亿元、88.17亿元、28.47亿元及24.48亿元。于2021年、2022年以及截至2022年及2023年4月30日止4个月,公司分别产生利润约6.16亿元、4.92亿元、1.25亿元及2.42亿元。公司于2020年取得亏损13.01亿元。

假设发售价为每股股份12.50港元(即指示性发售价范围的中位数),经扣除公司就全球发售应付的包销佣金、费用及估计开支后,公司估计将收取全球发售所得款项净额约1.1亿港元,其中:约30%将用于在未来四年加强及扩大公司的网络游戏发行业务及其他营销业务以及消费品业务;约30%将分配用于在未来四年扩大及深化与全生命周期价值链上主要市场参与者的合作,从而实现增长战略;约10%将分配用于在未来四年改善技术基础设施及提高内部研发能力;约10%将用于在未来四年支持公司拓展国外的选定市场及发展海外业务的整体策略;约10%将用于自上市后第二年至第四年探索潜在战略收购机会,公司相信其将使公司能够扩展现有的游戏产品组合、提高技术能力,并增强公司对客户的价值主张。约10%将用作运营资金及一般企业用途。

此外,公司已与上饶高产投、四三九九、龙鑫、奥飞国际等基石投资者订立基石投资协议,基石投资者已同意按发售价认购或促使其指定实体认购以总额约8891万港元可购买的数目的发售股份(约减至最接近每手200股股份的完整买卖单位)。假设发售价为12.5港元,基石投资者将认购的发售股份总数为约711.28万股股份,约占发售股份的37.48%(假设超额配股权未获行使);全球发售完成后公司已发行股本总额的1.33%(假设超额配股权未获行使);及全球发售完成后公司已发行股本总额的1.32%(假设超额配股权获悉数行使)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。