思佳讯三季度业绩好于预期,移动业务疲软损害了营收

周四盘后,思佳讯$(SWKS)$公布了2018年第三财季报告。Skyworks是物联网市场的大厂商之一,公司为移动手机、汽车、宽带、无线基础设施、家庭自动化、工业和军事工业提供射频芯片。

本季度Non-GAAP准则下思佳讯每股盈利1.64美元,超过分析师共识预期,也超过管理层预估的五分之一。这个数字比去年同期增长了4.5%。

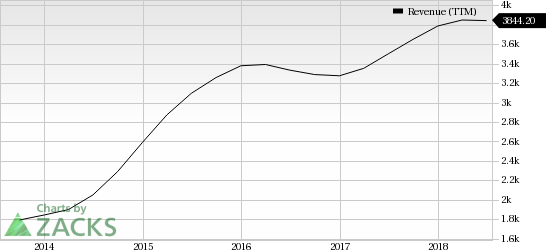

本季度营收8.943亿美元同比下滑0.7%,主要原因是移动业务疲软以及中兴通讯$(00763)$营收失利(中兴通讯营收通常每季2,500 - 3,000万美元)。

即便如此,营收数字达到共识估计,接近管理层指引的上限8.75 - 9亿美元。

好于预期的业绩反映了Skyworks在物联网解决方案和5G应用领域的影响力越来越大。

其中移动业务贡献了近70%的收入;中国贡献了近25-30%的收入,大部分来自移动业务。

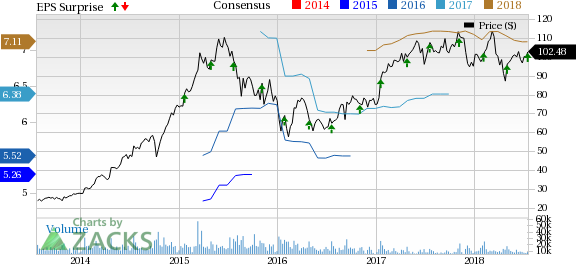

财报发布后,Needham 维持Skyworks买入评级,将目标价从110美元上调至118美元;摩根士丹利将其目标从85美元上调至87美元,瑞银从98美元上调至105美元。

本季度业务细节

在这个季度,Skyworks发布了带有5G天线调谐器的Sky5产品套件。该产品提供的带宽覆盖范围从60兆赫到6000兆赫。

公司还与飞利浦$(PHG)$共同推出了智能城市路灯模块,并推出了支持AT&T/DIRECTV路由器的网络产品。

Skyworks还推出了高精度GPS功能,改善了拼车、移动支付和车队管理服务。此外,公司还与Sierra Wireless就M2M应用的LTE CAT-12数据卡建立了合作关系。

然后,Skyworks还支持宝马和通用汽车的遥测技术。通过使用蓝牙低能耗、Zigbee、线程和Wi-Fi协议,公司还增加了在Nest恒温器、火灾探测器和视频门铃等设备上的应用。

Skyworks还开始生产思科企业系统$(CSCO)$的访问解决方案,扩展了在Linksys新双频网中的业务。以及,Skyworks还为亚马逊4K Fire TV增加了连接引擎。

在本季度,Skyworks还与一家领先的欧洲基础设施提供商部署了大规模的MIMO基站架构。

运营细节

非GAAP毛利率同比增长20个基点,至50.9%。

研究与开发(R&D)费用占收入的百分比同比增长了60个基点,达到10.8%。然而,销售、综合管理(SG&A)支出较上年同期下降50个基点,至5%。

因此,非公认会计准则的营业利润率较上年同期下降70个基点,至本报告季度的36.3%。

资产负债表和现金流

截至2018年6月29日,现金及现金等价物为16.5亿美元,低于2018年3月30日的18.8亿美元。

经营活动的现金流为2.58亿美元,低于上一季度的4.342亿美元。本季度的资本支出为1.91亿美元。

公司在本季度将派息提高了19%,至每股38美分。

公司以总计2.4亿美元的价格回购了250万股股票。

业绩指引

2018财政年度第四季度的收入预计将连续增长11-13%,中值为10亿美元。管理层预计中兴通讯将带来数百万美元的收入。

毛利率预期在51-51.5%之间。Skyworks的长期目标仍然是53%的毛利率。

预计营业费用为1.35亿美元。

非公认会计原则的每股收益预计为1.91美元,中期将连续上涨16%。

结论

Skyworks正从其产品组合优势中获益,尤其是在5G应用和物联网市场。美国解除对中兴通讯的禁令是积极的,尽管短期贡献预计会很小。

此外,Skyworks继续赢得移动领域和原始设备制造商们(OEMs)的合作,如华为、三星、Oppo、Vivo、LG和诺基亚。

竞争方面,管理层认为,尽管高通$(QCOM)$在追求Skyworks已经参与的项目,但并不是主要威胁。此外,美国和中国之间的贸易战不会对公司的利润增长产生太大影响。而中国和三星的疲软仍然是逆风。

文章综合翻译自www.zacks.com&seekingalpha.com

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 九格·2018-07-21这个公司不了解,但走势看着不太行?1举报

- 荒野侦探·2018-07-21最近一年似乎都在横盘啊点赞举报