【财报点评】中海物业2023年中报:营收利润双增长,多业态持续发力

一、公司简介

$中海物业(02669)$ ,隶属于中国建筑集团有限公司旗下中国海外集团,是中国首批获得一级资质的物业管理品牌。中海物业最早于1986年在香港开展物业服务,1991年进入中国内地。

2015年10月23日,中海物业在香港联交所主板上市。2021年入选恒生物业服务及管理指数。中海物业拥有37年不动产与客户全生命周期管理服务经验,业务遍及港澳及内地154个主要城市,位列物业服务百强企业TOP10,第三方调查客户满意度保持行业标杆水平。

二、财务数据,稳步前行

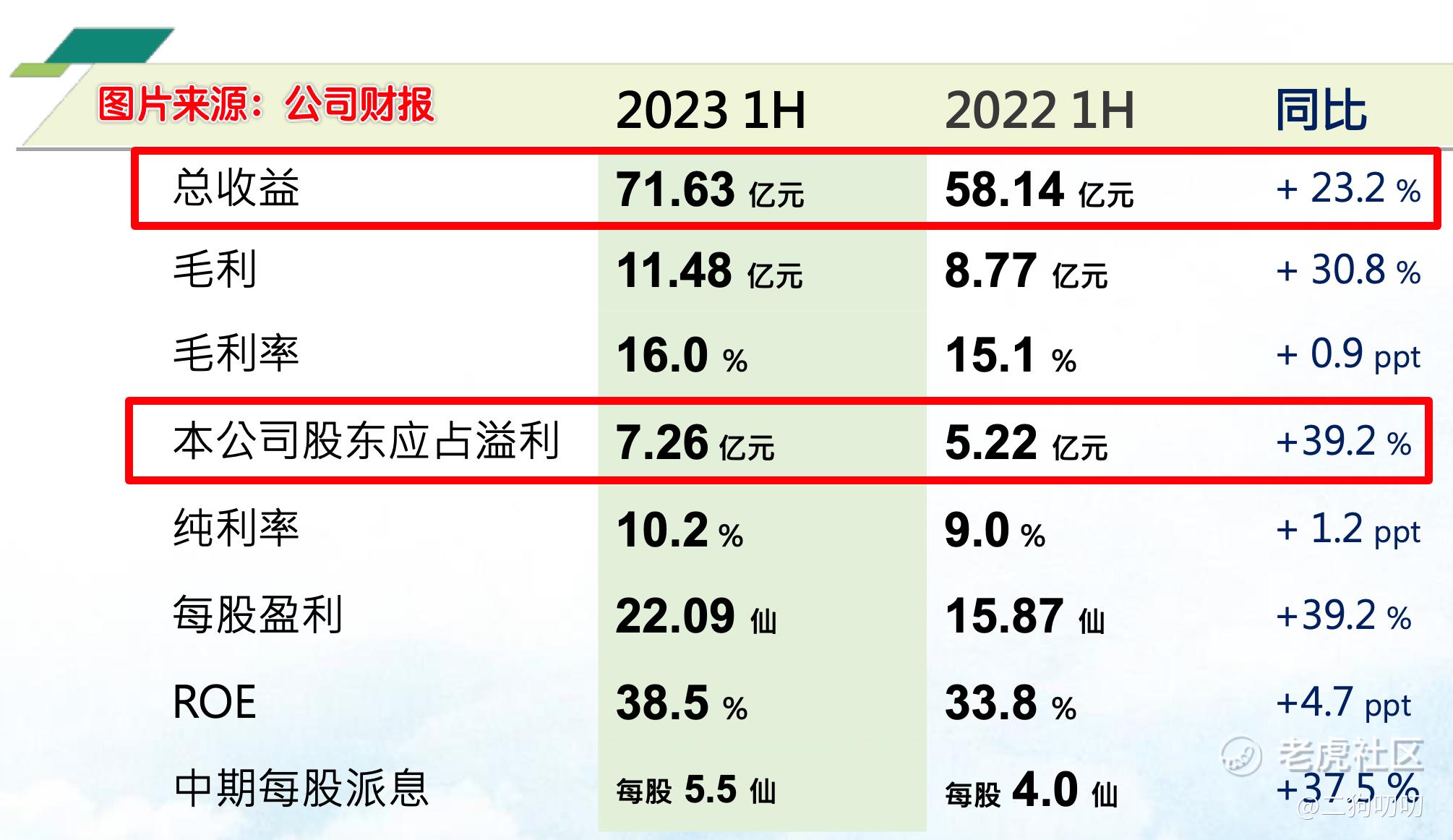

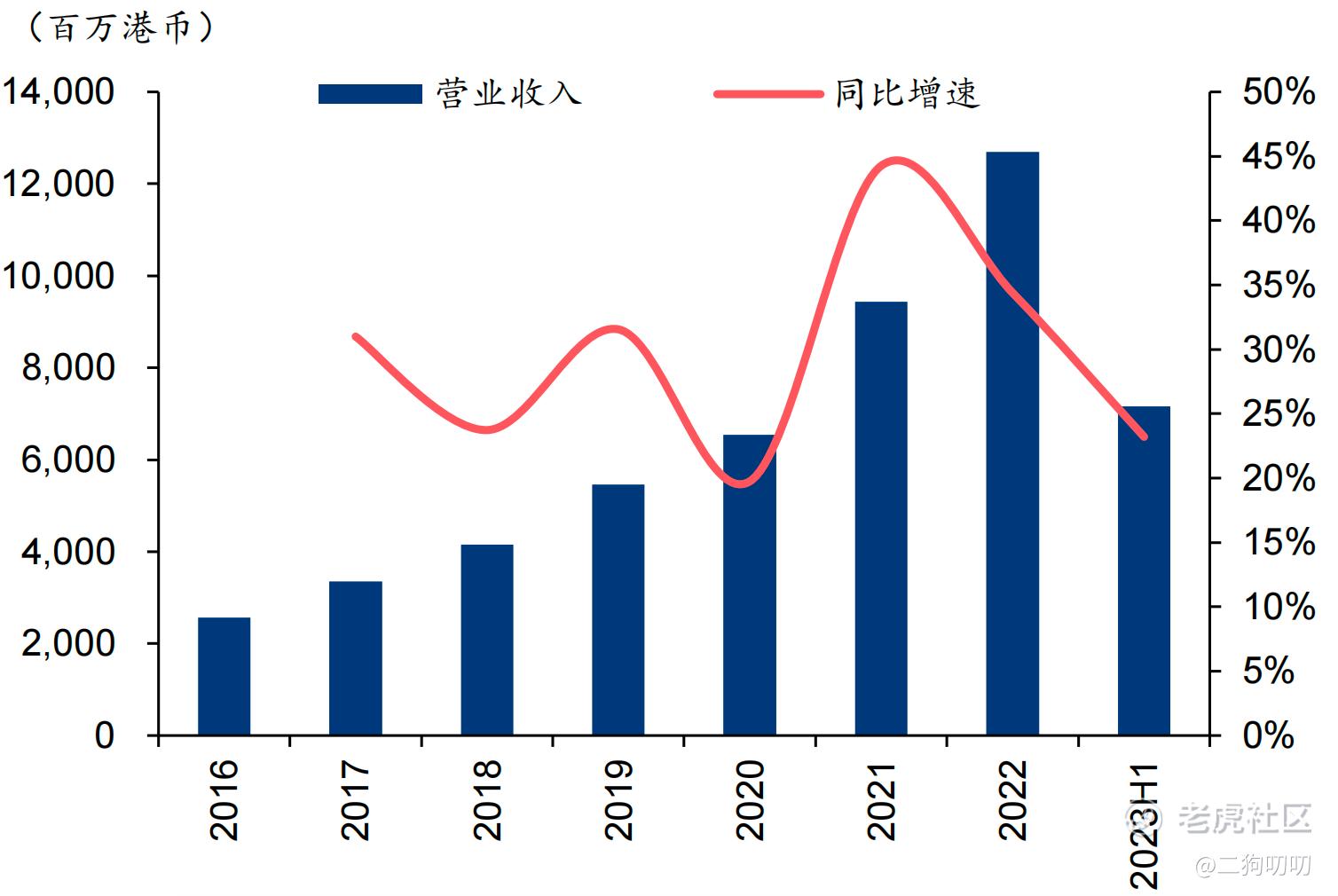

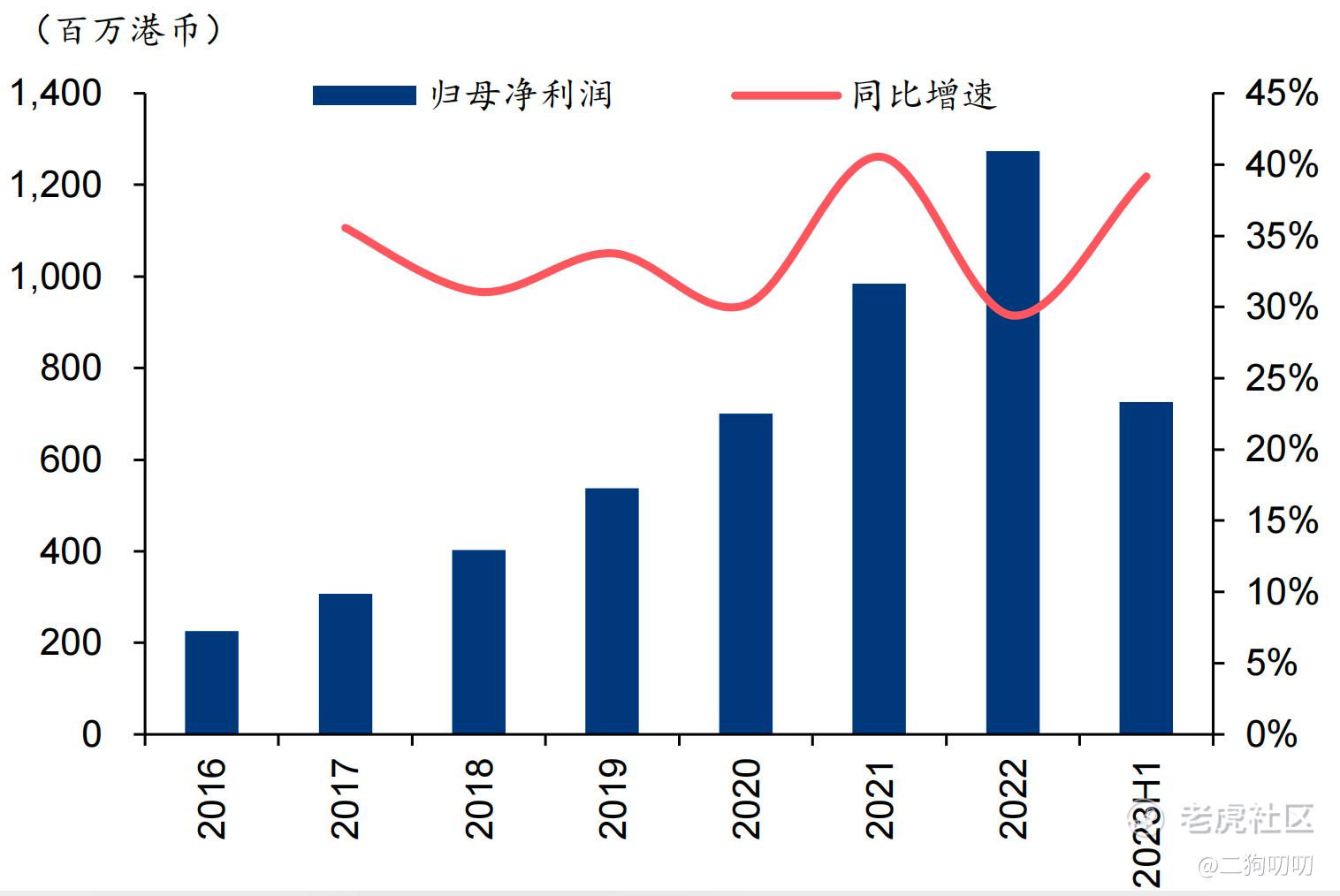

2023年上半年公司营收为71.6亿港币,同比增长23%,归属于母公司的净利润为7.3亿港币,同比增长39%,营收净利润均实现了高速增长,尤其是净利润表现超出市场预期的20%。目前公司动态市盈率为19倍,按照公司的持续表现,这个估值有望达到25倍,也就说公司的上涨空间很大。

在23H1期间,公司的营收受到人民币相对港币汇率变动的影响,导致同比增长速度较往年有所放缓。然而,剔除汇率影响后,营收同比增长31%,继续保持较高增速。此外,公司通过大力优化人力资源结构,使得包干制基础物管毛利率同比增加2.2个百分点至12.2%,并推动整体毛利率同比增加0.9个百分点至16.0%。同时,公司的销售管理费用率同比下降0.9个百分点至2.9%。这些因素共同推动了归母净利润的快速增长,并继续朝着“十四五”期间营收和归母净利润复合增速30%的目标迈进。

三、多业态发展,继续深耕港澳地区

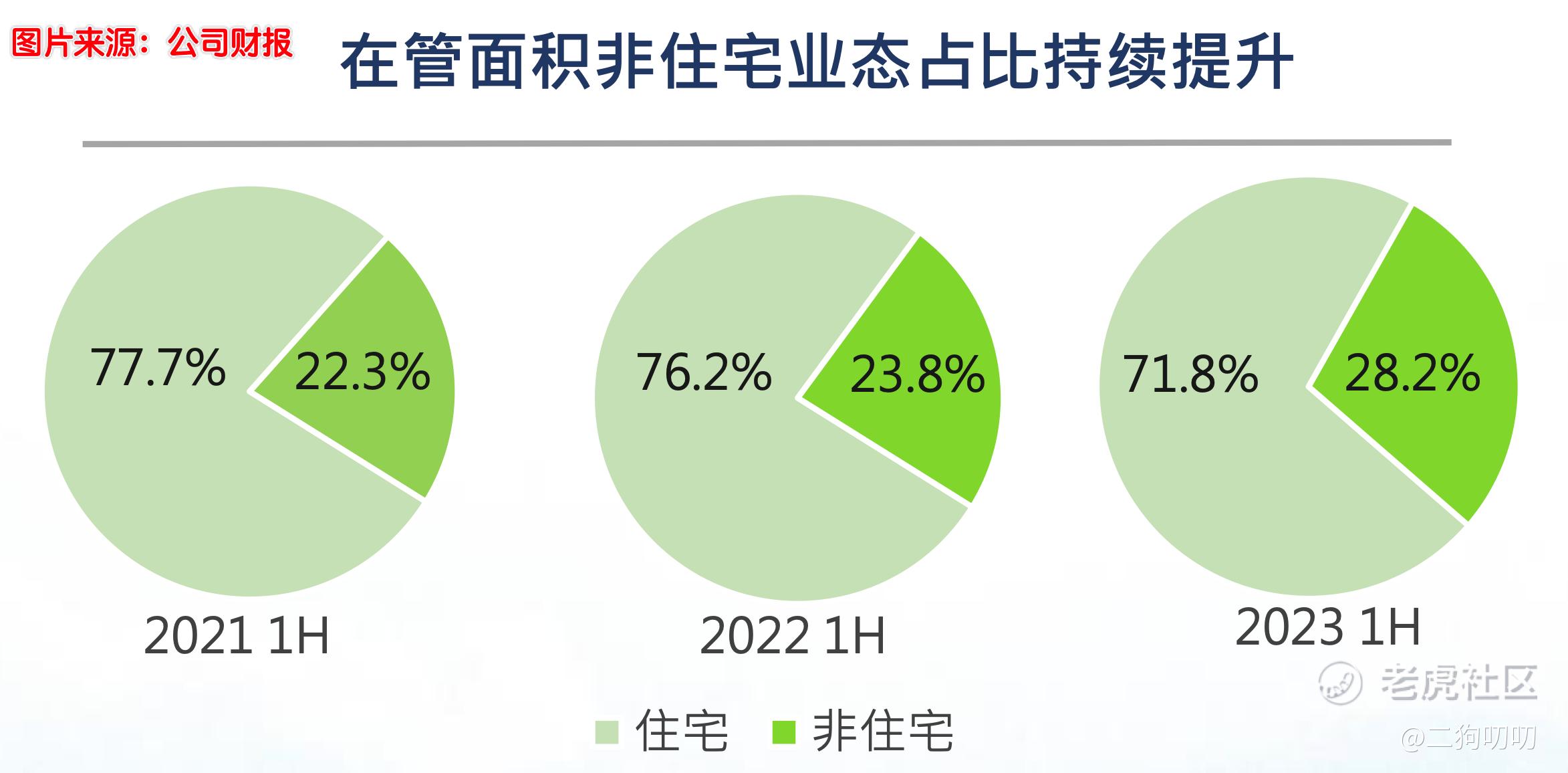

公司在2023年上半年期间新增外拓合约面积达到5818万平方米,同比增长41%。其中,第三方和非住宅项目的占比分别为75%和55%。到年末,公司在管面积达到3.63亿平方米,其中第三方和非住宅项目的占比同比提高了7和4个百分点,达到38%和28%。

公司还继续发挥其在港澳地区的优势,成功中标了香港房屋委员会总部办公大楼、香港特区政府资讯科技大楼、澳门大赛车博物馆等项目,并管理着香港医管局总部大楼及其管辖的超过50%的医院项目。这些表明公司在物业管理市场份额中保持稳定地位。

四、增值服务持续增长

公司在2023年上半年期间,业主和非业主增值服务营收分别同比增长57%和39%。业主增值服务增速显著提升,主要原因是家居安装、零售、到家服务和社区资产经营服务需求增加,同时公司还拓展了面向商户的商业辅助服务。

在非业主增值服务方面,由于公司的央企背景,与地产开发商相关的服务取得了稳健增长。此外,工程服务营收同比增长了50%,主要得益于公司旗下的“海博工程”所提供的设备安装、维修保养和绿化工程业务规模的大幅增加。

五、写在最后

1、财务数据:中海物业在2023年上半年实现了显著的营收利润双增长,可以预见2023年全年营收和净利润有望创出历史新高。

2、业务拓展:中海物业在中期报告中提到,公司正在积极拓展各项业务。其中,增值服务业务发展迅速,包括家居维修、清洁保洁、物流配送等。此外,公司还在不断扩大商业物业管理、公建物业管理等领域的市场份额。

3、运营数据:截至2023年6月30日,中海物业服务范围覆盖154座主要城市,包括:香港、澳门特别行政区、北京、上海、天津、重庆等四大直辖市,除西藏、台湾外所有省份和自治区的省会城市。

4、品牌影响力:作为国内知名物业管理品牌,最近几年持续发力,品牌效应已经深入人心。

5、值得一提的是,目前二狗哥所住的小区就是中海物业,就二狗哥对于中海物业的体验来说,服务响应还是很不错的,当然提升空间依然很大,整体评价的9分是有的。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。