中期业绩解读丨中骏集团:业绩下降近四成,去化与偿债面临压力

最新房企业绩解读系列研究报告,点击索取

2023年上半年房地产市场先扬后抑,整体恢复不及预期。中骏集团实现合同销售金额约200.84亿元,同比减少38.4%,实现营业收入94.82亿元,同比下降38.4%,归母核心净利润亏损1.23亿元。土储位于三四线城市比例较大,面临一定去化压力。

合同销售额下降近四成,核心城市项目热销

2023年上半年,中骏集团实现合同销售金额约200.84亿元,同比减少38.4%,合同销售面积159万平方米,同比减少38.6%。中骏集团销售业绩下降幅度较大,大于全国商品房销售与TOP100房企销售变化,给中骏集团营收带来一定压力。

分城市群看,长三角经济圈与环渤海经济圈**骏集团2023年上半年合同销售比例较高,合同销售金额分别为约94.54亿元与46.86亿元,占总合同销售金额比例分别为47.1%与23.3%。分城市等级看,一线城市与二线城市合同销售金额分别为30.47亿元与120.08亿元,与2022年同期相比分别下滑35.8%与26.5%,占总合同销售金额比例分别为15.2%与59.8%。三四线城市销售规模及占比同比下滑,显示低能级城市去化难度较大。

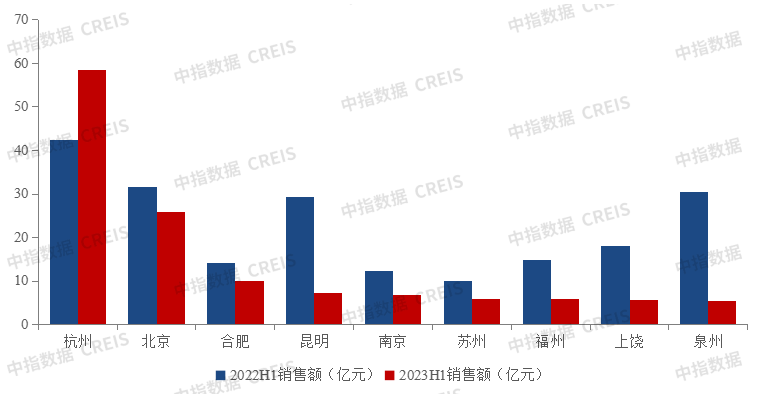

分城市看,中骏集团于杭州、北京、天津、合肥与昆明的合同销售额位列前五,合计占比达57.3%。杭州未来云城、合肥璟峰里、北京未来云城及云景台等项目热销,持续在高能级城市为中骏集团提供业绩支撑。相比之下,泉州、昆明、上饶、福州等城市销售额下降较多,降幅超过50%。

图:中骏集团2022年上半年与2023年上半年主要城市销售额

数据来源:中骏集团2022年、2023年中期业绩

暂缓拿地总土储仍丰富,三四线城市面临去化压力

据中指研究院监测,2023年上半年中骏集团未在公开市场拿地。截至2023年6月底,中骏集团共有土储总规划建筑面积为3164万平方米,较2022年底下降6.6%,权益土储总规划建筑面积为2540万平方米。虽然土储呈连续下降趋势,但总体规模仍然丰富,可以支撑中骏集团未来二至三年的开发需求。

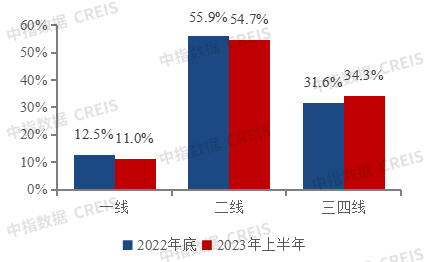

分城市群看,长三角经济圈、环渤海经济圈、海峡西岸经济圈、粤港澳大湾区及中西部地区的土地储备成本分别占总土地储备成本(不包括投资物业)35.2%、21.1%、23.8%、9.1%及10.8%。分城市等级看,位于一线城市、二线城市及三四线城市的土地储备成本分别占总土地储备成本(不包括投资物业)11.0%、54.7%及34.3%。与2022年底相比,中骏集团于一、二线城市土储占比分别减少1.5、1.2个百分点,三四线城市占比增长2.7个百分点。鉴于当前三四线城市市场表现不及一、二线城市,中骏集团将面临更大的去化压力。

图:中骏集团2022年底与2023年上半年土储城市等级分布

数据来源:中骏集团2022年年报、2023年中期业绩

营收下降归母核心净利润亏损,总有息负债下降仍有偿债压力

2023上半年,中骏集团实现营业收入94.82亿元,同比下降38.4%。营收降幅近四成,主要原因在于物业销售收入减少所致。2023上半年,中骏集团物业销售收入为86.10亿元,同比下降39.4%。物业销售收入减少主要是物业交付面积减少,交房面积由2022年上半年的150.97万平方米大幅减少38.2%至2023年上半年的93.31万平方米。2023上半年,中骏集团毛利为14.46亿元,毛利率为15.2%,归母核心净利润亏损1.23亿元。

截至2023年6月底,中骏集团总有息负债较2022年底下降14.1%至379.35亿元,净负债比率较2022年底微升0.6个百分点至80.2%,现金短债比为1.00。整体来看,交付面积减少与物业销售收入下滑,将对中骏集团未来资金流动性与盈利能力产生影响,中骏集团仍将面临一定偿债压力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。