第四范式估值高吗?打新参与有无性价比?

$第四范式(06682)$ 是一家成立于2014年的人工智能软件公司,专注于提供以平台为中心的人工智能解决方案,使企业能够开发其自有的决策类人工智能应用。

行业与公司

中国人工智能行业可按照应用领域分为四大类别:决策类人工智能、视觉人工智能、语音及语义人工智能和人工智能机器人。在上述类别中,决策类人工智能有望成为增长最快的类别。

2022年,中国决策类人工智能市场的支出规模达到人民币532亿元,预计2027年将增长至人民币2,104亿元,年均复合增长率为31.7%。在决策类人工智能市场中,中国以平台为中心的决策类人工智能细分市场正不断扩大。于2022年,以平台为中心的决策类人工智能市场规模在人工智能支出方面达到人民币128亿元,并估计将以42.3%的年均复合增长率于2027年增长至人民币749亿元,超越决策类人工智能行业的整体增速。

按2022年相关收入计算,前五大参与者合计占约56.1%的市场份额。按收入计第四范式是中国最大的以平台为中心的决策类人工智能提供商,市场占有率22.6%;在国内决策类人工智能市场,2022年,第四范式市场份额为22.6%,排名第一。2-4名的市占率分别为12.3%、8.9%、6.8%、5.6%,根据招股书的描述推测,分别是 $百度(BIDU)$ 、 $阿里巴巴(BABA)$ 、$华为和 $腾讯控股(00700)$ 。

公司的解决方案已为各行各业的企业创造价值,这些行业包括但不限于:金融、零售、制造、能源电力、电信及医疗。于2020、2021、2022年,公司拥有47名、75名及104名标杆用户,即财富世界500强企业及公众上市公司。

业绩

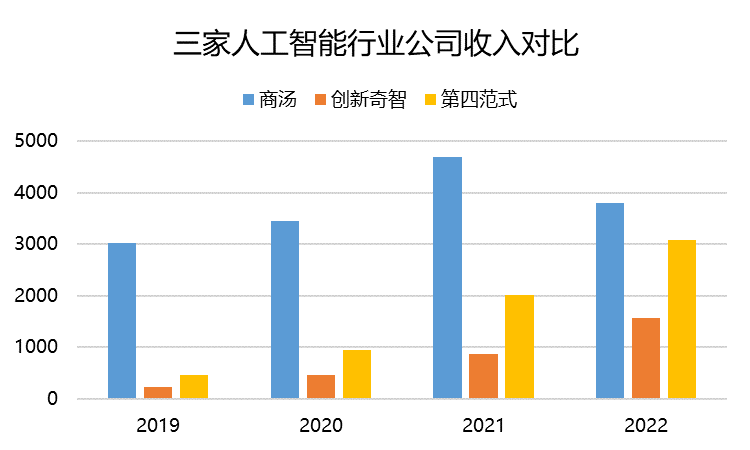

2022年12月31日止3个财政年度2020、2021、2022财年,第四范式的收入分别约为人民币9.4亿元、20.2亿元、30.8亿元,年复合增长率为80.88%;

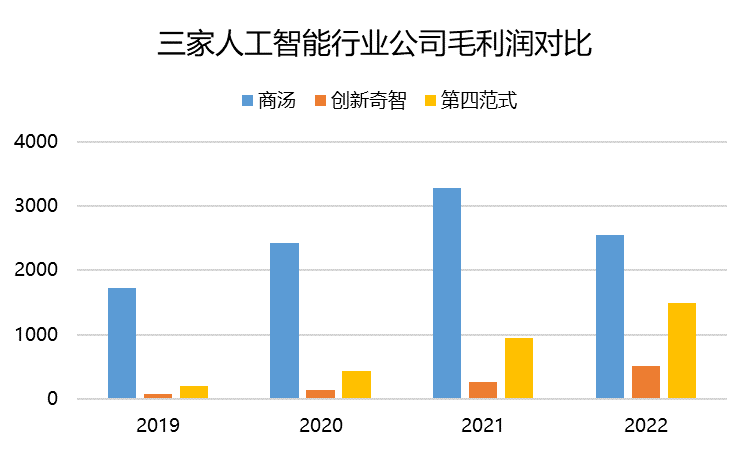

毛利分别约为人民币4.3亿元、9.5亿元、14.9亿元,年复合增长率为86.00%,毛利率分别约为45.61%、47.24%、48.23%

研发分别约为人民币-5.7亿元、-12.5亿元、-16.5亿元,年复合增长率为70.79%,研发占亏损比分别约为75.40%、69.34%、99.79%

净利润分别约为人民币-7.5亿元、-18亿元、-16.5亿元,年复合增长率为48.46%;

IPO与估值

9月18日,公司开启打新,定价55.6-61.16港元,预计集资最多11.25亿港元,市值在257.98-283.78亿港元之间。

公司此次的基石投资者阵容也非常强大,包括此前投资者在内,投资方阵容丝毫不逊于 $商汤-W(00020)$ ,红杉资本、创新工场、保利资本、联想创投、中信产业基金、春华资本、高盛集团、中国建投、国开、国新、国家制造业转型基金、腾讯等机构均有所参与。

自2014年成立至2021年6月,公司先后完成11轮融资,融资总额超过10亿美元,其中D轮融资额高达7亿美元。根据招股书显示,IPO前的估值近30亿美元,因此此次发行略有溢价。

那么这个IPO市值是怎么出来的呢?

基本是参考2022年的 $商汤-W(00020)$ 和 $创新奇智(02121)$ 的毛利率倍数(16-19倍)的中位数来确定的。

商汤目前485亿港元市值,对应2022年的毛利润倍数为19倍左右;创新奇智86亿港元市值,对应2022年毛利润倍数为16倍左右。如果以平均值17.5倍算,创新旗帜的估值在267亿港元之间,基本没有给打新者留什么空间。

不过唯一的好处是,此次基石投资者的比例占了70%,可以很大程度上压缩上市前期的流通比例,有利于前期的爆炒。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。