业绩、股价双双承压!中国波顿的“电子烟故事”还讲不讲得通?

通过一笔外延并购, $中国波顿(03318)$ 于2016年加入了“电子烟江湖”。

随着电子烟的火爆出圈,中国波顿与 $思摩尔国际(06969)$ 、 $RLX科技(RLX)$ 这些电子烟概念股的股价一度扶摇直上,然而好景不长,电子烟概念随后回吐涨幅并回归平淡。

业绩、股价双双承压

中国波顿于2005年在香港主板上市,是中国香精香料行业首家在港上市企业。经过多年发展,该公司的香精香料业务已实现烟用、食用、日用香精全覆盖。

2016年,中国波顿完成对吉瑞电子烟的收购,正式布局电子烟市场。目前该公司旗下已拥有多家电子烟相关企业,形成了从供应链整合、雾化液调制、产品设计与研发、生产制造、品牌营销、国内外市场拓展等全方位于一体的产业链体系。

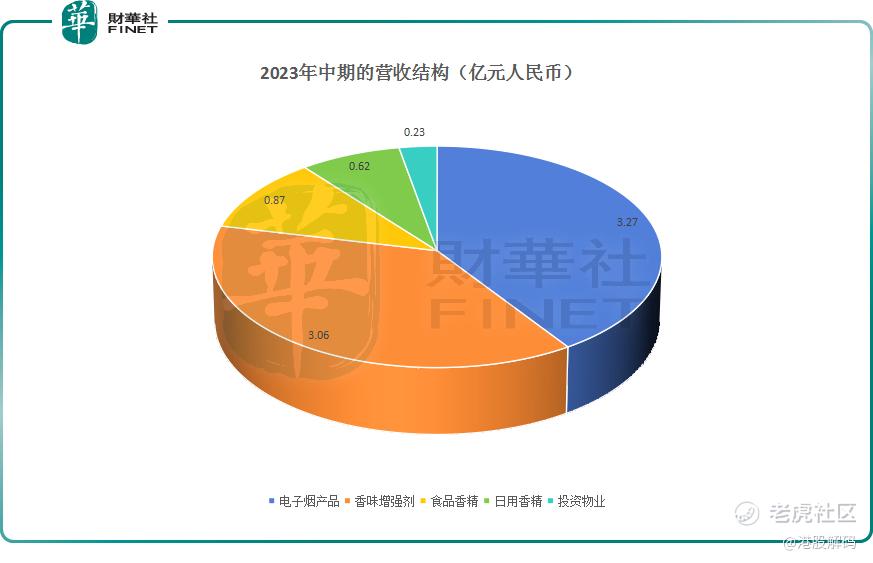

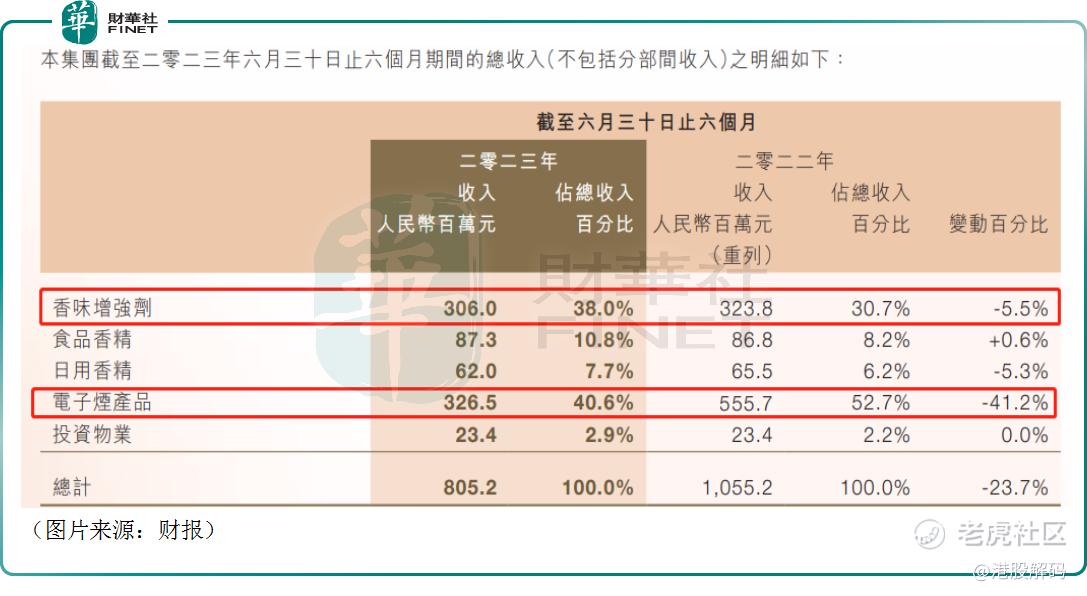

从营收结构来看,2023年上半年,电子烟产品贡献的收入在所有产品线中最高,在持续经营业务收入中的占比也位居第一,达40.6%;其次则是香味增强剂。

而且以上两种产品的收入合计占营收的比重达到了将近80%。

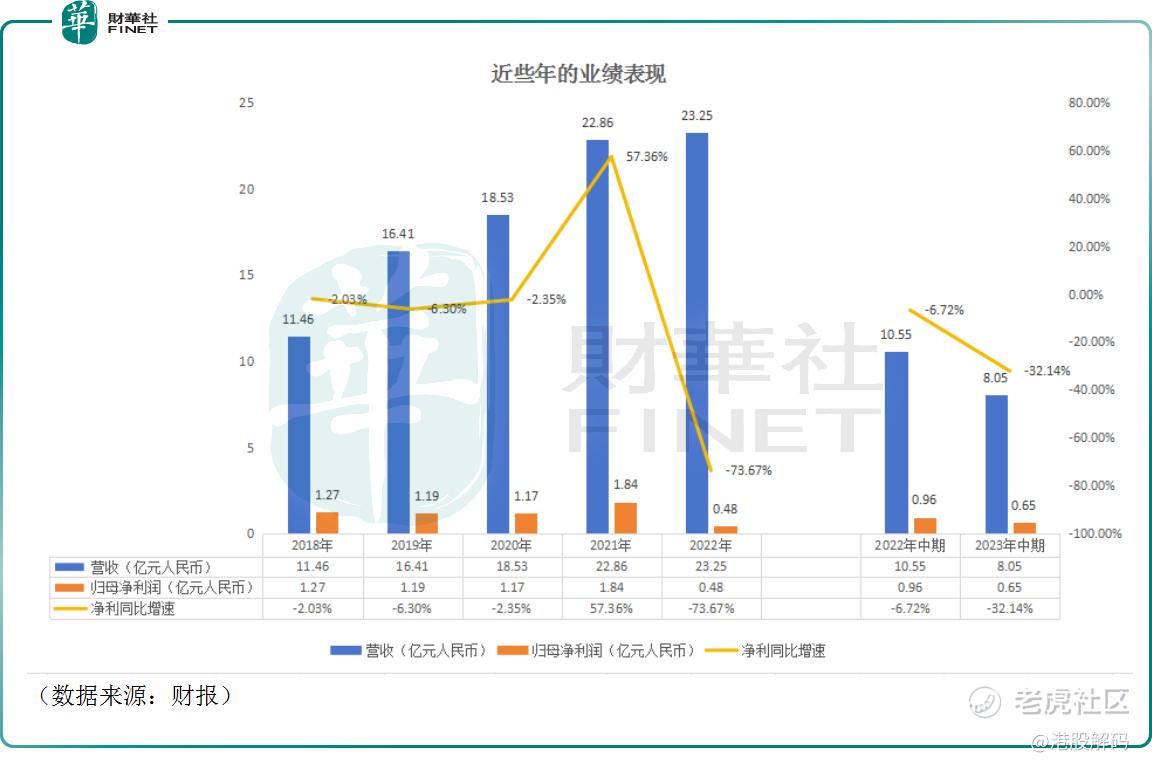

其实,最近几年中国波顿的营收在持续攀升,在2018年至2022年期间实现了翻倍增长。

其中,自2016年该公司成功收购吉瑞电子烟外,其电子烟板块业绩迎来了快速增长,自2016年的1.54亿元增长至2022年的11.65亿元,复合增速达40.1%,为营收的持续增长做出了贡献。

不过,需要指出的是,因电子烟板块的营运利润率低于香味增强剂板块,电子烟板块占比的快速提升使得中国波顿的综合毛利率在逐步下行。

另外,中国波顿利润端的表现就远不如营收了,2022年该公司实现归母净利润0.48亿元(人民币,下同),同比暴降了73.67%。

该公司解释称,2022年利润端表现的下滑是因为诉讼而导致出现一次性拨备所致,若剔除掉这部分因素,其实期内利润处于微增状态。

进入2023年以后,中国波顿的业绩进一步遭遇了营收、净利双下滑。其中,上半年的营收同比下降23.69%至8.05亿元,期内归母净利润同比下降32.14%至6535.5万元。

从各项业务的具体情况来看,该公司期内业绩之所以下滑主要还是受到了电子烟产品的拖累,上半年这块业务贡献的收入同比大降了41.2%。

对于这一点,中国波顿解释称,这块业务收入下滑主要由于对不同电子烟产品实行的中国新政策及新税率。此外,公司已分配大量人力及资源,以满足相关规定,为此增加了成本及开支。

值得一提的是,主营电子雾化设备及组件的思摩尔国际也在2023年上半年遭遇了营收、净利下滑,连行业“卖水人”都过得惨兮兮的。这样一对比,中国波顿的业绩下滑其实也是可以理解的。

“电子烟的故事”还讲不讲得通?

作为近些年业绩持续攀升的主要来源,电子烟产业的发展对中国波顿的影响是显而易见的。

据了解,在电子烟产业爆火之后,市场一度非常混乱,出了很多问题,例如假冒伪劣产品泛滥、诱导向未成年售卖等等。

为此,于2022年4月中旬,我国密集出台了电子烟政策。

自4月13日正式国标发布后,4月15日生产、批发和零售许可证,以及产品技术审评和二维码追溯合计五大指导文件同时出台,内容涵盖各类市场参与主体及行业各项规范。

核心内容有以下几点:1)口味禁令。禁止销售对未成年人产生诱导性的风味,产品风味主调限定在烟草风味。2)全环节牌照管理。生产、批发及零售端企业必须获得牌照才能进行相关商业活动。3)统一平台交易及全环节溯源。电子烟有关经营活动纳入全国统一电子烟交易平台,在生产、流通和服务环节实行信息追溯。4)零售点总量控制、与卷烟相独立、非排他经营。电子烟零售点视市场需求、市场状态变化情况进行动态调整,并实行与卷烟零售点相独立的布局规划。

2022年10月份,财政部、海关总署、国家税务总局联合印发《关于对电子烟征收消费税的公告》,将电子烟纳入消费税征收范围,从2022年11月1日我国对电子烟正式征收消费税。

监管的趋严、消费税的征收都让电子烟产业在短期内有所承压。这也是上面中国波顿、思摩尔国际2022年、2023年上半年业绩都遭遇下滑的主要原因所在。

而从长期视角来看,监管政策落地,中国电子烟监管框架形成将促进这个行业进入有序发展时期,并且加强监管有利于行业内以次充好、非法的小企业早日出清,对整个市场后续健康增长是一大利好。

根据欧睿国际统计,2021年全球新型烟草销售规模达到545.7亿美元,在全球疫情逐步得到管控的背景下,同比增速达到30%,重回疫情前较高增长区间。2022年全球新型烟草规模预计达到近650亿美元,同比增速约18%。

从具体品类来看,在2017年之前电子烟产品以开放式大烟为主,因IQOS、JUUL的兴起,带动全球加热不燃烧(HNB)、封闭式小烟品类迅速崛起,2021年HNB市场约288亿美元(对应渗透率3.1%),雾化电子烟市场约228亿美元(对应渗透率2.4%),口含烟市场约30亿美元,预计到2026年HNB、雾化的市场将分别达到610亿(对应渗透率5%)、410亿美元(对应渗透率3.4%)。

根据BAT最新统计,2022年全球雾化电子烟市场规模增速为30%,其中主要系一次性小烟贡献增量(同比+158%),换弹式增速仅为4%。

值得注意的是,中国电子烟产业在内销、出口方面均有比较大的想象空间。

在内销方面,国内烟民虽然规模庞大,但电子烟用户主要还是活跃在年轻人的圈子里,其实渗透率较之国外发达国家市场有很大的提升空间。

在出口方面,中国电子烟产业链具有从技术研发到产品设计与制造的强大优势,政策面上也鼓励电子烟企业出口创汇,再叠加以欧美为主的一些国家及地区的市场成熟度更高,综合下来,海外市场是电子烟企业需要重点开拓的地方。

《2022年电子烟产业出口蓝皮书》报

告则预计,2022年海外电子烟市场规模将保持35%的增长速度,总规模突破1000亿美元,2022年全球电子烟市场规模将超过1080亿美元。

该《蓝皮书》还预计2022年中国电子烟出口总额将达到1867亿元,预计增长率达35%。

综合来看,随雾化及加热技术更新迭代,电子烟逐步显现出安全性及减害性优势(主要系不含焦油且没有燃烧生成的有害物质),这会促进电子烟对传统卷烟的替代,因此该行业的前景光明,被称为“黄金赛道”自有其道理。

不过,面对这样的产业机遇,需要面对的竞争压力不会小,中国波顿的业绩、股价表现并不是很理想,未来能否借着行业发展的机会迎来腾飞值得关注。

作者:燕十四

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。