【财报点评】海伦斯2023年中报:开放加盟,做多利润

一、整体情况,战线已经收缩

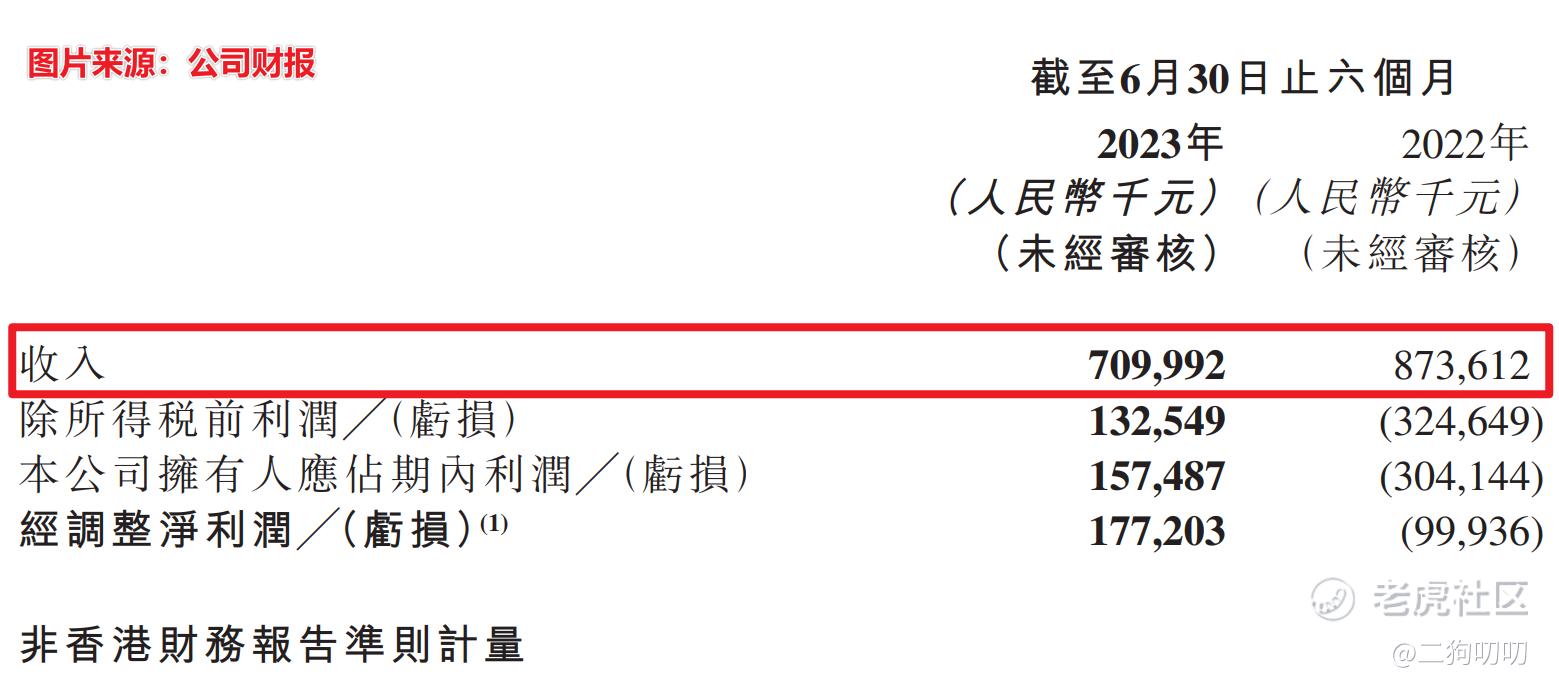

营收方面:海伦司在2023年上半年实现了7.10亿的营收,同比下降了18.7%。由于公司战略调整,特许合作酒馆门店占比提高,而特许合作酒馆门店的收入是按照门店营业额一定比例计算,这就导致营收出现了较大的同比下滑。不过这种下滑,预计在下半年会有所改善。

利润方面:海伦斯在2023年上半年录得净利润(经调整)为1.77亿,去年同期则亏损9993.6万元。虽然公司营收出现了同比下滑,但是公司的净利润却出现了扭亏为盈,这主要还是公司的战略转型导致公司毛利率的提升所致。公司上半年毛利率达到了72.3%,比去年同期的66.0%提升了6.3个百分点。

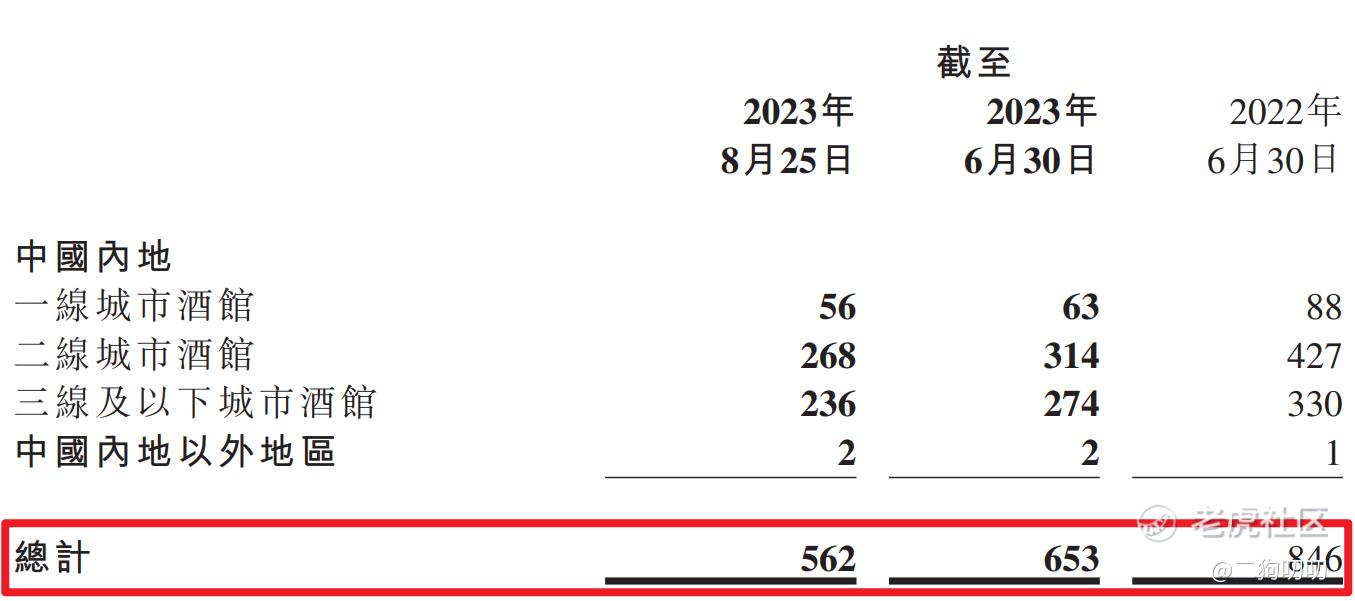

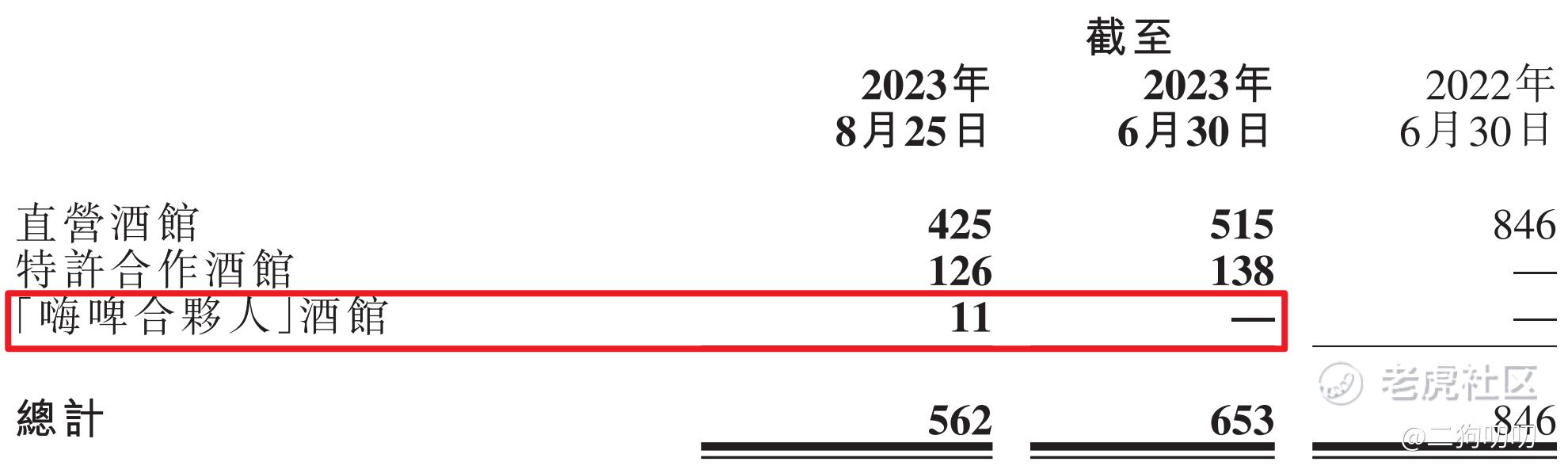

运营方面:截止2023年上半年公司门店数量为653家,其中新开了25家,关闭了139家了。公司一直在调整门店结构,直营门店数量进一步减少,截至今年上半年直营门店为515家,去年同期为846家,减少了331家。在6月底,公司开放了加盟,截至8月25日,已开了11家加盟店,签约数快速增至80+。

二、优化直营,效率最重要

考虑到疫情后经济的不确定性,公司继续对现有酒馆网络进行优化迭代。截至8月25日,酒馆总数为562间,与22年末相比净减少了205家。其中,一线城市酒馆门店数为56家,二线城市酒馆门店数为268家,三线及以下城市酒馆门店数为236家。与22年末相比,一线城市直营门店数减少了24家,二线城市直营门店数减少了104家,三线及以下城市直营门店数减少了78家。

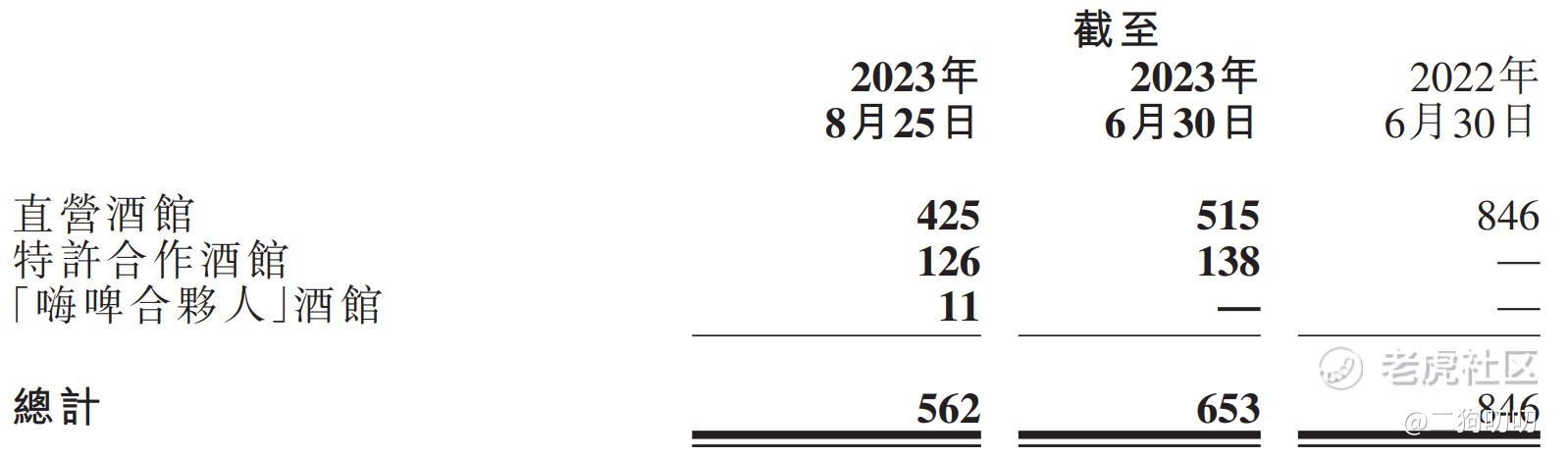

海伦司不断调整其门店结构。截至8月25日,直营店、特许合作酒馆和合伙人酒馆的门店数分别为425家、126家和11家。与22年末相比,直营店数量继续下降,减少了216家。同时,特许合作酒馆和合伙人酒馆的门店数增加了11家和0家。这表明公司正在调整战略以适应不断变化的市场环境,并寻求优化其门店网络以提高效率。

尽管面临经济不确定性,海伦司仍然展示了强大的调整能力。公司继续优化其门店网络并调整战略以适应市场变化。随着未来市场环境的改善,海伦司有望实现更高的增长潜力。

三、开放加盟,加速扩张步伐

在过去的几年里,海伦司一直致力于优化其门店网络,调整战略以适应市场变化,并寻求新的增长机会。2023年6月,公司正式启动了“嗨啤合伙人”计划。

该计划核心就是建立一个与本地社会资源相结合的合作模式。海伦司将充分利用其在品牌、IT、供应链和营销等方面的优势,结合合伙人在本地的社会资源,实现低保本点、低运营费用、高单店坪效的单店模型。这种模式旨在提供一种可持续的商业模式,使效益超预期,并得到了加盟方的持续认可。

截至2023年8月25日,新开合伙人酒馆的平均单店日均坪效为23H1新开酒馆的约2.6倍。这一数据表明,“嗨啤合伙人”计划已经在提升单店坪效方面取得了显著成果。

在新的单店模型下,海伦司对店面要求进行了优化,合伙人的投资费用和运营费用也得到了有效控制。通过提高店面利用率、优化人力资源配置等方式,单店坪效得到了显著提升。

四、门店营收大增,却未完全恢复

海伦司在2023年上半年实施了一系列提振酒馆门店收入的政策,尽管门店日均销售额实现了同比增长,但尚未完全恢复。

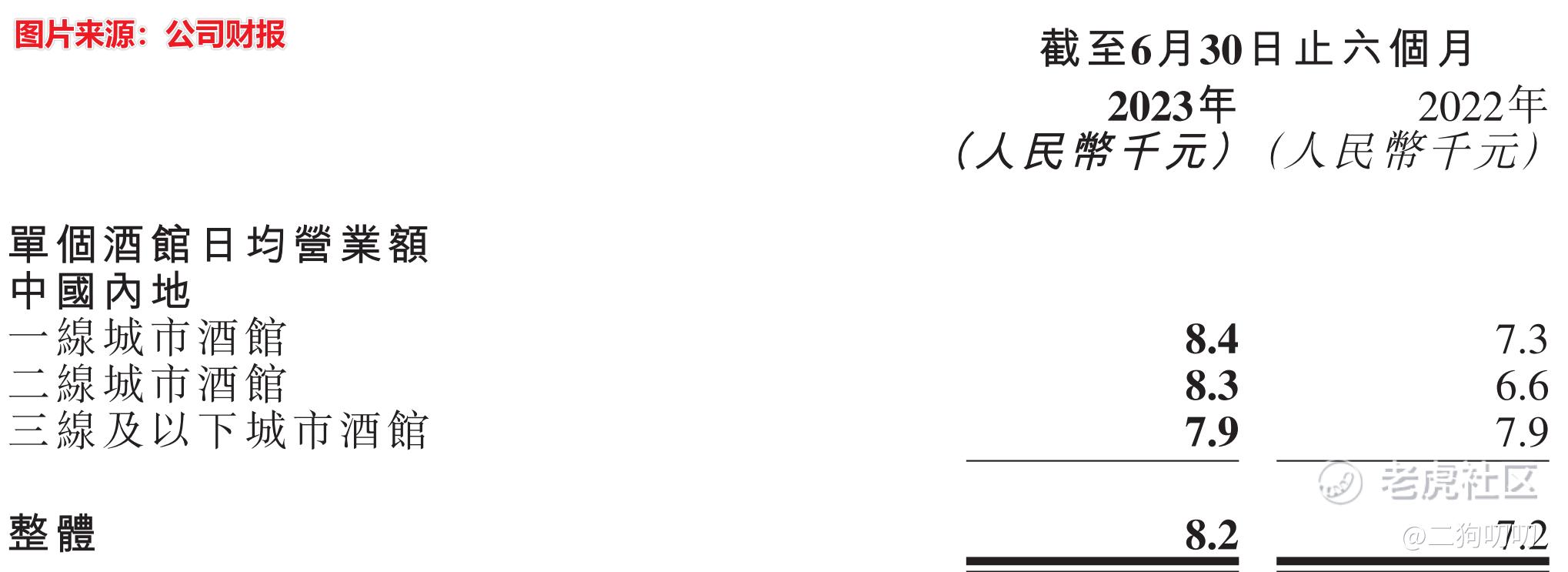

根据数据显示,2023年上半年酒馆单店平均日销为0.82万元,同比增长13.9%。但与19年、20年和21年的水平相比,仍有一定差距。其中,一线城市酒馆平均日销为0.84万元,同比增长15.1%。二线城市酒馆平均日销为0.83万元,同比增长25.8%,二线城市酒馆日均营业额已经全面赶超一线城市。三线及以下城市酒馆平均日销为0.79万元,与去年水平持平。

五、毛利率改善,盈利空间提升

海伦司在2023年上半年虽然营收的表现有点差强人意,但是公司在盈利方面却表现得可圈可点。公司的利润结构整体得到了改善,毛利率和费用率的变化也产生了积极的影响。

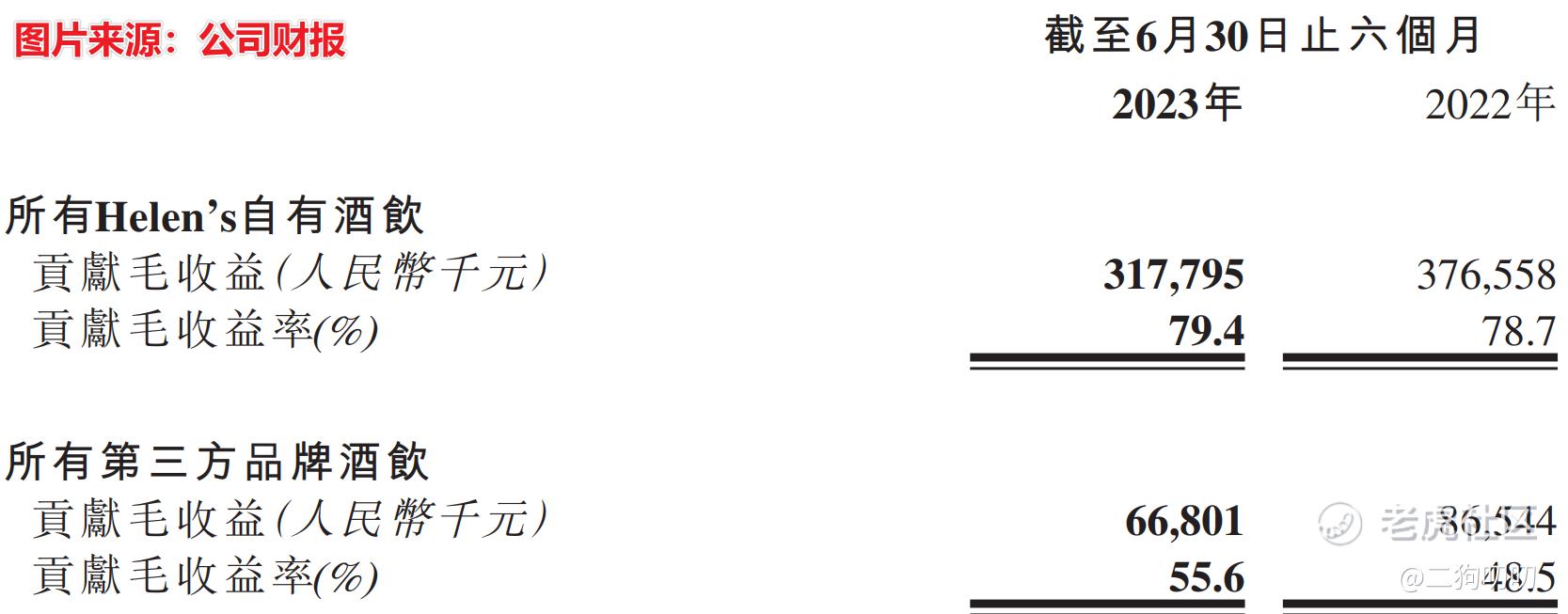

在毛利率方面,2023年上半年的毛利率为72.3%,比去年同期提高了6.3个百分点。这个提升主要是由于两个原因:一方面是疫情后市场活动的减少,另一方面是高毛利的饮料化自有酒饮销售占比的提升。具体来说,贡献毛利率较高的公司自有酒水在营收占比中的份额由去年的54.9%提升至56.4%,并且所有第三方酒水营收贡献毛利率也所提升。

六、写在最后,二狗叨叨

1、海伦司在2023年上半年营收虽然不尽人意,但是通过优化产品结构、降低员工成本和折旧费用等措施,提高了自身盈利能力,尤其是在能够营收下降的同时却实现了扭亏为盈,随着“嗨啤合伙人”计划的持续推进和门店扩张的加速,公司毛利率有望继续得到释放,预计2023年下半年净利润将会持续增长。

2、目前消费环境当对来说较为疲软,年轻人消费能力或多或少也会受到宏观环境影响所致,不过小酒馆的商业模式依然有较大增长空间,尤其是开放加盟之后,未来发展潜力巨大。

3、小酒馆上半年大力进行战略改革,关闭了不少不赚钱、不景气的自营门店,但是却放开了加盟门店的扩张步伐,一方面减少了公司经营所面临的压力,另一方面将风险进行了简化,实现了公司的可持续且快速发展的目标。

4、小酒馆自上市之初,很多人都比较看好,当时的估值确实也高的离谱,现如今港股犹如一潭死水,小酒馆的估值也被打了下来,目前股价只有7.25港元,市值90亿,这个价格已经较19.77港元的发行价的市值跌去63%,现在的港股只需要一瓢水,就能激活,不过这瓢水啥时候能来啊?

5、小酒馆的超高毛利率、超强的复制扩张能力,小酒馆的这杯酒,好喝不好喝,社区的朋友,怎么看?

$海伦司(09869)$ $奈雪的茶(02150)$ $恒生指数(HSI)$

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

毛利率高和复制扩张能力强如果有好的市场就会迅速铺开

虽然目前消费较疫情前还比较疲软,但是也在逐渐好转