美股现在到底有多贵,席勒PE市盈率详细剖析

美股 ( $(SPY)$ )不管从哪个衡量角度,都是“估值过高”

但是,估值高了多少,一直是个持续争议的话题,因为估值的方法很多:

常用估值比率(如PE市盈率,PB市帐率,PCF市值和自由现金流量比,等等)

你采用多久的数据来估值(10年,20年,甚至100年平均PE市盈率,等等)

要不要“平滑”基本面数据,或只是用最近的数据(如,过去1年的盈利,或过去10年的平均盈利,等等。)

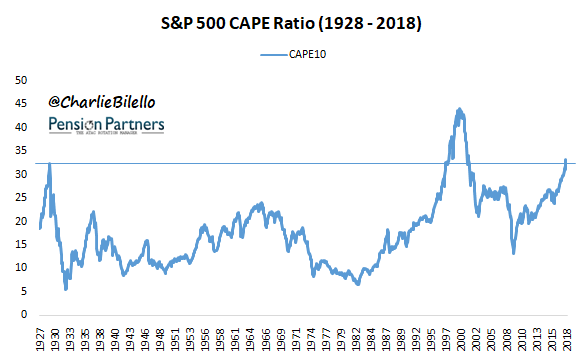

现今最流行的估值比率,是CAPE席勒PE市盈率(周期调整的市盈率)( $(CAPE)$ )。不像典型的PE市盈率只采用过去1年的盈利,CAPE席勒市盈率采用过去10年的盈利,并去除通胀的效果。席勒市盈率被认为是去除了盈利的波动性,让估值更准确。

席勒市盈率已经高过30倍很久,这只比2000年的科技股 ( $(XLK)$ ) 泡沫低:

对席勒市盈率的最大的批判声,是其10年盈利里还是包括2008-2009年的金融危机,让分母的平均盈利变得很低,从而推高市盈率的倍数。如果去除2008-2009年的效果,席勒市盈率又会是多少?

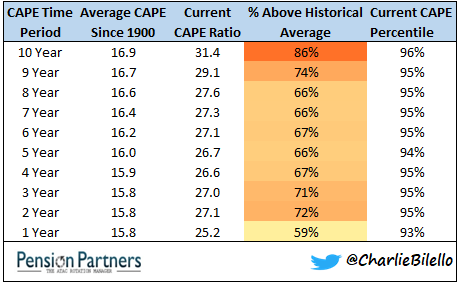

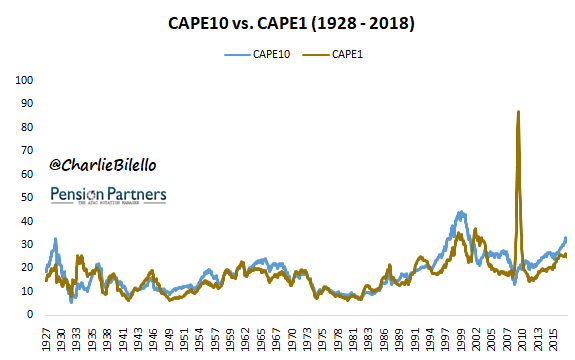

回到1990年,美国标普500大盘的平均席勒市盈率值,选择不同的盈利平滑周期(1年到10年),你会发现,10年席勒市盈率值(CAPE10)有86%的时间里高过其历史平均值。相应的,CAPE1只是59%的时间里高过其历史平均值:

所以,哪一个能更准确地估值?答案是:看你心中的判断。如果你比较悲观,你会说CAPE10更准确。如果你比较乐观,那CAPE1可能更准确(或者1年预期市盈率会更低)。

然而,不管用CAPE1还是CAPE10,现今的股市都不便宜。CAPE10的估值现在是历史上4%高,而CAPE1的估值也是历史上7%高:

历史上,估值高意味着什么?

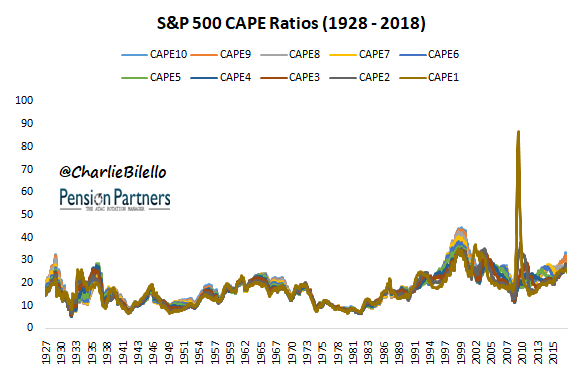

下图为CAPE1到CAPE10的历史数据。可见当CAPE到达历史最贵的10%区间时,未来2-5年的回报率是最差的。这个现象,CAPE采用的年份越多(如CAPE10),越明显:

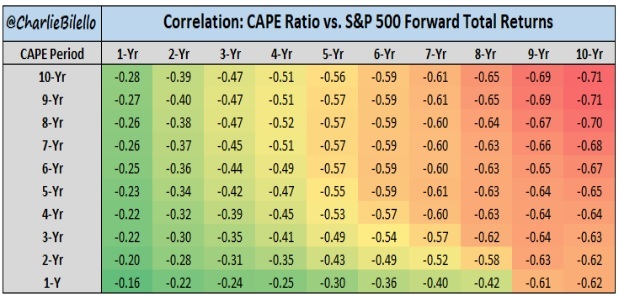

事实上,CAPE值和标普500回报呈现负相关性(即CAPE越高,标普500大盘表现越差),而且CAPE所采用的年份越长,负相关性越大:

为什么会这样?一个原因是2008年的盈利水平骤降,用1年盈利的PE市盈率飙升,让股市显得昂贵。所以在金融危机发生后,CAPE1的读数会比CAPE10高很多。换言之,CAPE10比CAPE1波动性小很多:

可见用CAPE1的风险,是在股市崩溃时,会让股市估值显得很昂贵,而实际上股市已经变得很便宜。同理,当股市在高位时,CAPE1估值会显得便宜,而实际的股市已经变得很昂贵。

然而,当今的市场,不管你用CAPE1还是CAPE10,都显得很昂贵。那就真的是很昂贵了。

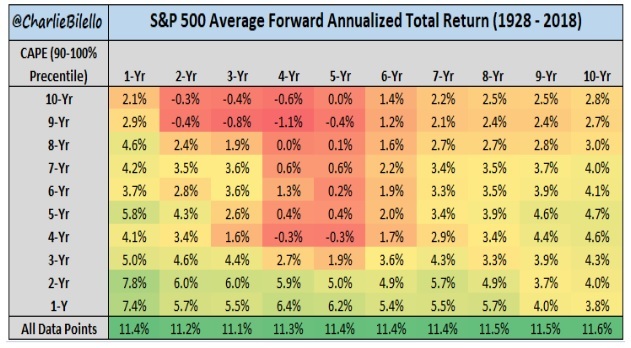

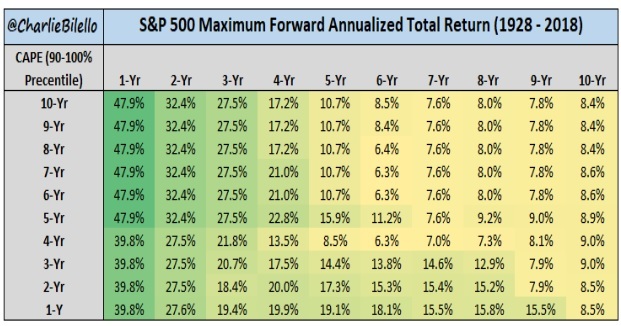

然而,历史数据告诉我们,即使当股市估值已经很昂贵时,股市仍有可能长线牛市。如当CAPE10在历史10%最昂贵区间时,未来10年的最大年回报还有8.4%:

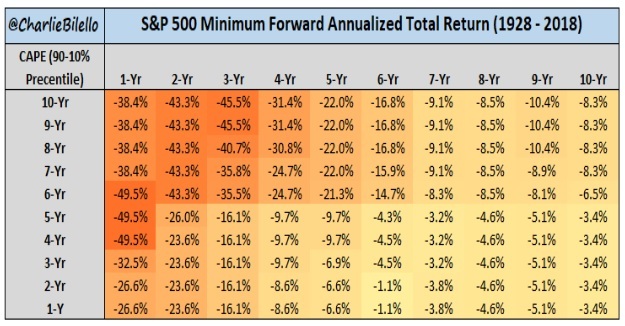

而未来10年最小年回报则是-8.3%:

(文章数据出自Pension Partners)

相关文章:

公众号:晚十点财富优化课堂免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 我胖虎去抽根烟·2018-07-17同意楼主的分析!2举报

- keepcalm·2018-07-17楼主翻来覆去的其实就想说一句话,如今的美股太贵了点赞举报

- 九格·2018-07-18今时不同往日,全球化给美国带来很强的头部效应,贵也正常2举报

- 洛川·2018-07-17感谢分享1举报

- 方中玉·2018-07-17受教了!1举报