碧桂园自救进行时:债转股,境内债展期,卖神盘

对于碧桂园而言,自宣布亏损与遭遇阶段性流动压力之时,其工作重心已转向自救。近日来,碧桂园也已经有所动作。通过出售变卖项目、债转股、债务展期等,尽最大努力保现金流的安全,加大力度盘活沉淀资产,化解阶段性流动性压力。

债转股,抵销2.7亿港元债务

8月30日,碧桂园发布公告称,公司与认购人订立认购协议,将发行约3.51亿股新股,发行价格为每股0.77港元,较于最后交易日联交所所报每股股份收市价0.91港元折让约15.38%。认购股份的总代价2.70亿港元将用于抵销碧桂园此前根据融资协议欠认购人的部分款项。

据悉,碧桂园本次发行的股份约为公司现有已发行股本的1.27%,约为发行后公司总股本的1.25%。而本次新发行股份的认购人为建滔集团有限公司全资拥有。

碧桂园表示,本次认购股份的总代价2.70亿港元,将用于抵销碧桂园此前根据融资协议欠认购人的部分款项,故公司将不会因本次认购事项而收取现金所得款项。同时,公司将使用内部资源结付本次认购事项承担的专业费用及所有其他相关开支。

认购事项完成后,碧桂园根据融资协议欠建滔集团方面的未偿还本金额将为15.98亿港元,将由公司分期支付(最后一期至2023年12月)。

此外,公告显示,本次认购事项使碧桂园可资本化部分付款金额及尽量减少现金流出,因而可保留集团的现金资源及减少集团的资本负债水平,这将加强集团的财务状况。

碧桂园此前也有过配售新股的动作。2022年11月15日,碧桂园公告披露,将以每股2.68港元的价格配售14.63亿股新股,将通过配股筹集资金39.21亿港元,所得款项净额约38.72亿港元。公司拟将自配售事项收取的所得款项净额用于为现有境外债项进行再融资及一般营运资金。

2022年12月7日,碧桂园再发公告,公司委任瑞士银行香港分行为配售代理,促使承配人认购17.8亿股股份,每股价格为2.70港元。本次配售事项的所得款项总额估计为约48.06亿港元,所得款项净额估计不少于约47.41亿港元。公司拟将自配售事项收取的所得款项净额用于为现有境外债项进行再融资和一般营运资金。

首支境内债展期方案,迈出自救的关键一步

未来一年内碧桂园境内债余额最大的一笔债券“16碧园05”,目前已经有了展期方案。“16碧园05”是一笔将于9月2日到期的私募债,债券余额为39.04亿元。因9月2日为周六,到期日顺延至9月4日。

根据兑付方案,“16碧园05”本金展期三年,每个账户先偿付10万元。分七期兑付,首付6%(到期后的第一二三个月分别支付2%的本金);第12个月兑付10%的本金;第24个月兑付15%的本金、第30个月兑付25%本金、第36个月兑付44%的本金。

在展期之外,碧桂园也提供了增信措施,拿出福建龙岩、海阳、江苏沭阳、淮安、兴化等项目公司股权质押。

原定于8月25日22:00截止的“16碧园05”展期方案投票,将投票截止时间延长至8月31日22:00。截止发稿时间,仍未有投票结果消息。此前,有消息称,第一次会议文件显示,至少10%的投资人要求“全额兑付”。另外,“16碧园05”收10.5%以上债券持有人补充议案:指其因评级下调构成违约。

首支境内债的展期方案的出炉,也被业内视为碧桂园开启债务重组序幕,走出了自救颇为关键的一步。

12.9亿卖掉广州“百亿神盘”

8月25日,碧桂园发布公告,称将拥有的广州亚运城项目26.67%股权出售给中海地产,总代价约12.915亿元。从总对价扣除集团应付该联营公司的金额约5.41亿元后,碧桂园已收到现金对价7亿元,预计将实现约5亿元的税前出售收益。出售事项所得款项目前主要拟用于集团保交楼等项目建设开支。

这也被市场视为其自救的一大动作。

美元债利息宽限期仅剩5天

8月7日,碧桂园两笔美元债的利息未能如期兑付,因仍在30天宽限期内,还不算实质性违约。截至9月1日,宽限期仅剩5天时间。对于能否在宽限期内兑付利息,碧桂园内部至今未有明确消息。

中期业绩:尚未资不抵债,尽最大努力保现金流

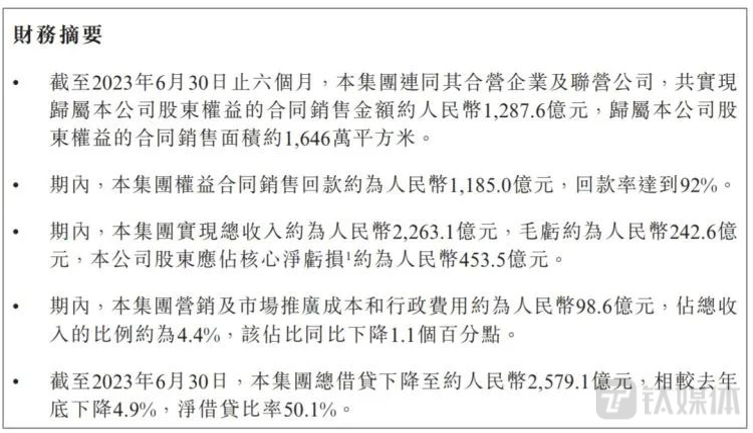

8月30日,碧桂园发布2023年中期业绩报告。2023年上半年,碧桂园收入约2263.09亿元,较2022同期1623.63亿元增加39.4%;其中97.6%的收入来自物业销售,2.4%来自科技建筑及其他分部。录得489.3亿元的股东应占亏损,权益销售额1287.6亿元,同比下降30%。

1、资产负债:净资产约0.26万亿元,尚未出现资不抵债的情况

截至6月底,碧桂园的总资产约1.62万亿元,总负债约1.36万亿元,净资产约0.26万亿元,尚未出现资不抵债的情况。权益可售资源共计约7801.6亿元,对比2022年底的9555亿元,可看出上半年该公司以消化存量土地为主。

碧桂园总有息负债余额下降至2579.05亿元,较2022年底的2713.07亿元减少134.02亿元,下降4.9%;合同负债6035.88亿元,占总负债的47%;贸易及其他应付款4485.45亿元。

有息负债中,银行及其他借款占比最多,以1561.76亿元的规模占比60.56%,较2022年底1625.4亿元有所缩减;优先票据、公司债券、可转债规模共计1017.29亿元,合计占比39.44%。

合同负债占总负债的比例最高,这将加大保交楼的压力,但碧桂园一直在全力以赴保交付。2023年上半年,碧桂园连同合营企业和联营公司累计完成交付房屋近27.8万套,交付量高居行业榜首。

2、亏损额度大幅增加

2023上半年,碧桂园录得了489.3亿元的股东应占亏损,相较2022年全年60.52亿元的股东应占亏损,今年上半年,碧桂园的亏损额度大幅增加,主要是因为计提了约403.38亿元的存货减值准备,66.62亿元的金融资产及合同资产减值损失,以及因外汇波动带来的约30.38亿元净汇兑损失。

3、现金流:现金无法完全覆盖短期债务

截至2023年6月30日,碧桂园现金及现金等价物与受限制现金之和1305.69亿元,较2022年12月31日的1475.5亿元减少了169.81亿元。其中,现金及现金等价物约1011.15亿元,受限制现金约294.54亿元。一年内到期的有息债务总额约1087亿元,现金水平无法完全覆盖短期债务,碧桂园需要在资本市场获取融资以应对。

碧桂园在公告中强调,未来集团将继续尽最大努力保障现金流的安全,加大力度盘活沉淀资产,持续精简组织架构并严格控制费用支出,积极考虑采取各种债务管理措施化解阶段性流动性压力。集团将依托先进的建造技术与标准化的新型建筑施工组织方式,体系化地输出科技建造解决方案,大力对外拓展代管代建等业务,通过“一体两翼”的新战略,发挥全产业链优势,持续探索房地产发展新模式。(本文首发于钛媒体APP,作者|王健)

更多宏观研究干货,请关注钛媒体国际智库公众号;对话框输入【房地产报告】,可免费领取重磅报告《新政策、新形势:房地产前景展望及投资机会分析报告》全文。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。