陆金所控股Q2传来了什么信号?

陆金所控股( $陆控(06623)$ $陆金所(LU)$ )发布财报数据显示:二季度公司营收92.7亿元,净利润10.04亿元,继一季度扭亏为盈后,净利环比增长37%,每股派息0.078美元,约为2023年上半年净利润的40%。

根据财报,二季度利润进一步向好的主要原因是,公司加强了对业务和资产质量的把控,并进行了一系列成本优化措施。

财报消息出来后,美股盘后上涨3.82%,港股上涨4.1%,刚开始市场比较振奋,这两天又跌回之前的股价了(目前公司美股市场的流动性远好于港股)

财报亮点与经营分析

公司当前主营业务为金融借贷业务,主要是服务小微企业的普惠金融业务。

从营收和利润环比数据看,2023年Q2营收比Q1下滑约8亿元,三项费用控制效果显著,整体减少约8亿元,叠加其他收入多点、经营溢利少亏点,Q2虽然利润下滑,成本下滑的更多,所以,净利润就比Q1多增长37%。后续,需要观察其可持续性。

经营活动现金流量净额看,2023年以来,该数据明显好转,Q1约为33亿、Q2约为20亿元,较2022年同期有大幅好转。

伴随利润表和现金流量表好转的是,总成本支出下降,陆控调整了全国线下服务机构的布局,属于公司主动收缩销售队伍,更趋向服务高利润地区和优质借款人。

从数据看,Q2新增贷款535亿,Q1新增贷款570亿,2022年Q2新增借款人40万,2023年Q2新增借款人30万人,规模收缩幅度趋缓。后续如何,还需要继续观察。

彼得·德鲁克说,组织的第一目标是为了活下去。虽然冷酷了些,但在大环境不好的时候,战略收缩活下去,也是很有必要的,“留得青山在,不怕没柴烧”。

从资产负债情况看,财务状况比较稳健,为公司度过不景气阶段打下了底气。截止6月30日,公司净资产为人民币948.2亿元,其中银行存款469.3亿元。消费金融子公司资本充足率17.9%,资担保子公司的杠杆比率为1.6 倍。

另外,从业务层面看资产,陆金所控股贷款资产质量企稳,评估信贷资产质量的C-M3迁徙率迁徙率预估未逾期正常贷款于三个月后成成不良贷款的百分比指标与2023年一季度相比持平,约为1.0%。

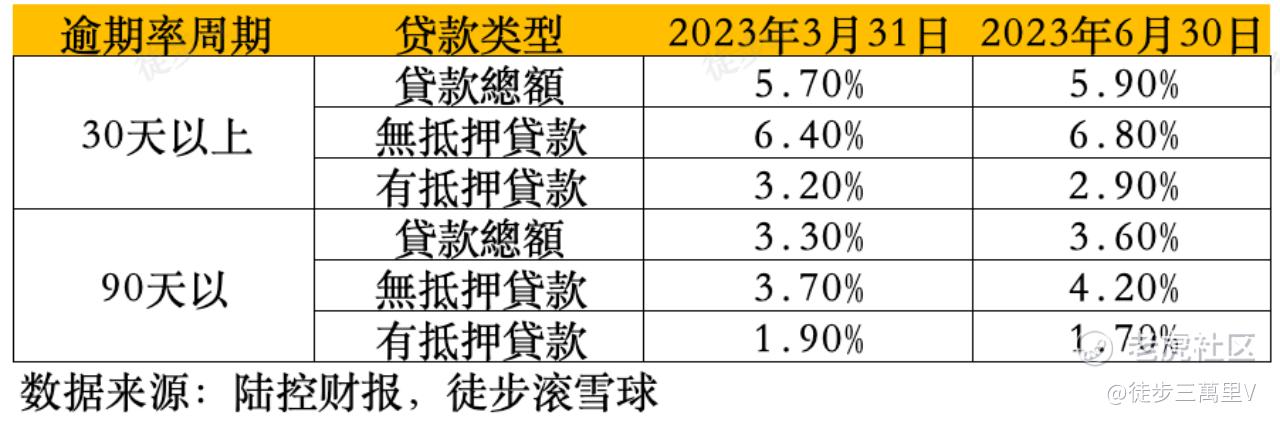

先要说的一点是,公司覆盖的用户很多都是银行不覆盖的,所以贷款逾期率比银行要高一些,如果风险控制得当,其实也能赚钱的,唯一的坏处是,波动性会大一些。

从上面表格数据中可以看出,如果将贷款按周期划分两个部分,截止6月底,贷款逾期率整体比一季度有略微上升,但有抵押的逾期率在下滑,无抵押的上升更明显一点。

从上面表格数据中可以看出,公司二季度仍处于存量风险出清阶段,DPD30+、DPD90+环比小幅增加。但考虑到分母端的余额减少,逾期贷款的绝对规模实际上已开始下降,其中DPD30+规模从一季度的282.2亿降至251.6亿元,DPD90+从163.4亿降至153.5亿。逾期规模下降一定程度上缓解了拨备压力,带动贷款减值损失从一季度的 31.3 亿降至 30.0 亿,降幅 4.3%,对当期利润产生正向贡献,公司强化风控、聚焦优质客户的效果正逐渐体现。迁徒率方面,在余额持续下滑的情况下,C-M3 连续三个季度保持在 1%水平,表明实际风险已经在下降。

此外,公司积极推动往100%担保模式推进,反过来讲,这也有利于公司增加业务自主性,不被保险公司把握住命门,也符合监管要求,更好的服务客户。

公司的投资价值

有朋友担心陆控干着干着就没了,这得分几个层面看。

首先,这个生意不会消亡,因为需求始终还存在,能解决一群人的问题。只不过是,阶段性萎靡。

其次,这是个赚钱的好生意。信贷业务,服务小微企业这块儿,以前不是好生意,随着大数据的应用、政策扶持、中国经济的强劲增长,很多原先不被银行喜欢的生意和小微企业,俨然变成了小微信贷企业的香饽饽。平安、蚂蚁和腾讯都是挖的金子的行业头部公司。

再次,对于陆控而言,现在规模已经是行业靠前了。目前,平安消费金融,是陆控可以直接抓住的短期增长极;100%担保模式有望打开长期盈利预期。背靠平安集团,这个优势是其他同业可望不可及的,只要能挺过去这段时间,就又是一条好汉。

最后,当前的艰难困苦只是阶段性波折。霍华德·马克斯的《周期》中提到,公司的发展依附于国家这个大的经济体,经济体的经济发展具有周期波动性,公司的营收利润周期波动大于经济体。陆控这类金融科技企业而言,概莫能外,且由于杠杆得原因周期性波动更强,所服务的小微经济复苏必然要经历一段过程。

对于投资者而言,中短期要关注的是公司的现金流以及信贷风控,毕竟陆控的贷款余额很大,存量风险消化也需要时间,100%担保模式下,短期贷款减值压力仍存。但,长期还是要关注企业是否与客户同甘共苦,客群规模是否有持续得良性新增,毕竟在未来的竞争中,“存地失人,人地皆失;存人失地,人地皆存”。

未来展望

目前看,只要政策到位,宏观回暖,公司主要客户们——小微企业们能够“回暖”,陆金所控股大概率能走出当前的萎靡期。

目前政策层面,根据当前经济环境,高层已经定调,执行层近期也陆续出了很多对小微企业扶持得财政、税收政策红包,预计后续还会更多。大环境对公司未来业务的恢复是有利的。

另外,目前处于降息周期,叠加公司资金池蓄的越来越多,公司的融资成本有望持续下降,未来对利润的增长也会起到积极影响。

熬过本轮萎靡期,陆控就又是一条好汉。当下,也没必要恐慌。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。